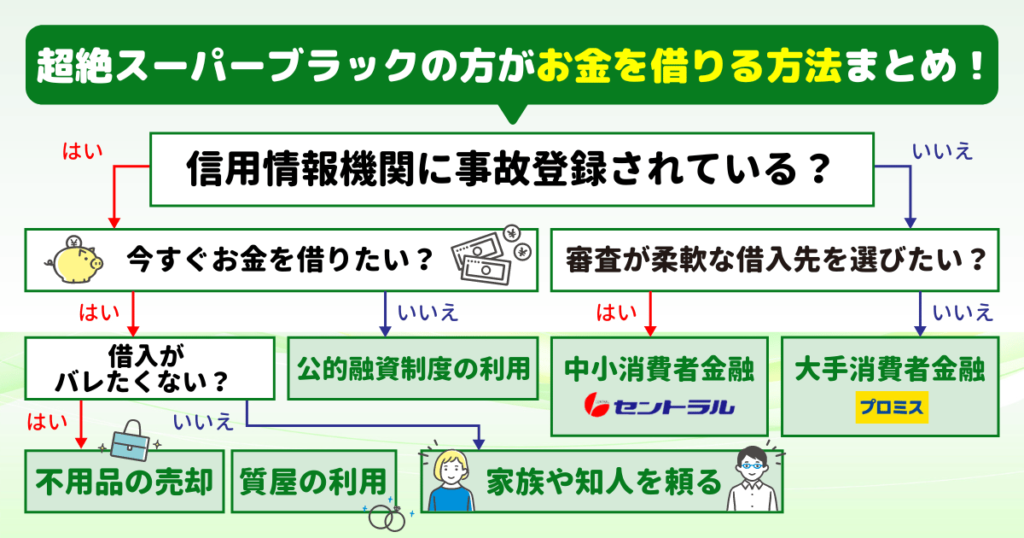

- ✅超絶スーパーブラックは原則借入できない

- ✅ただし原因を解消すれば借入ができるようになる

- ✅すぐにお金がほしい方は中小消費者金融の利用がおすすめ

超絶スーパーブラックの方でもお金が必要な場合、銀行や消費者金融などでお金を借りられるのか、気になる方は多いでしょう。

冠婚葬祭や家電品の買い替えなどの急な出費があり、お金を用意できなければ困るときもあるのではないでしょうか。

結論からお伝えすると、基本的に超絶スーパーブラックの方はカードローンの契約はできません。

しかし、超絶スーパーブラックの原因を解消すれば、消費者金融からお金を借りられる可能性もあります。ぜひ申し込んでみましょう。

本記事では、超絶スーパーブラックでもお金を借りられる方の特徴や、お金を借りる際の注意点などを解説します。

超絶スーパーブラックでもお金を借りたい方や、即日融資を希望する方は、ぜひ参考にしてみてください。

【目的別】中小消費者金融比較表

【結論】まだ諦めないで!超絶スーパーブラックでも借りれる可能性はゼロではない

一般的に超絶スーパーブラックの方は、銀行や消費者金融でお金を借りるのは難しいといえます。

超絶スーパーブラックの方への融資は貸し倒れの可能性が高いため、原則カードローン審査に通過できません。

ただし、超絶スーパーブラックでも原因が解消されていれば、中小消費者金融で融資を受けられる可能性があります。

カードローン審査において、大手消費者金融は審査基準が画一化されていますが、中小消費者金融では独自の審査基準を設けています。

申し込み者それぞれのケースを考慮して柔軟に審査をおこなうため、大手消費者金融で融資を断られた方でも今すぐ借りられる可能性があるでしょう。

超絶スーパーブラックの方がお金を借りたい場合は、延滞中の支払いをしたり債務整理の手続きを終わらせたあとで、中小消費者金融に申し込んでみてください。

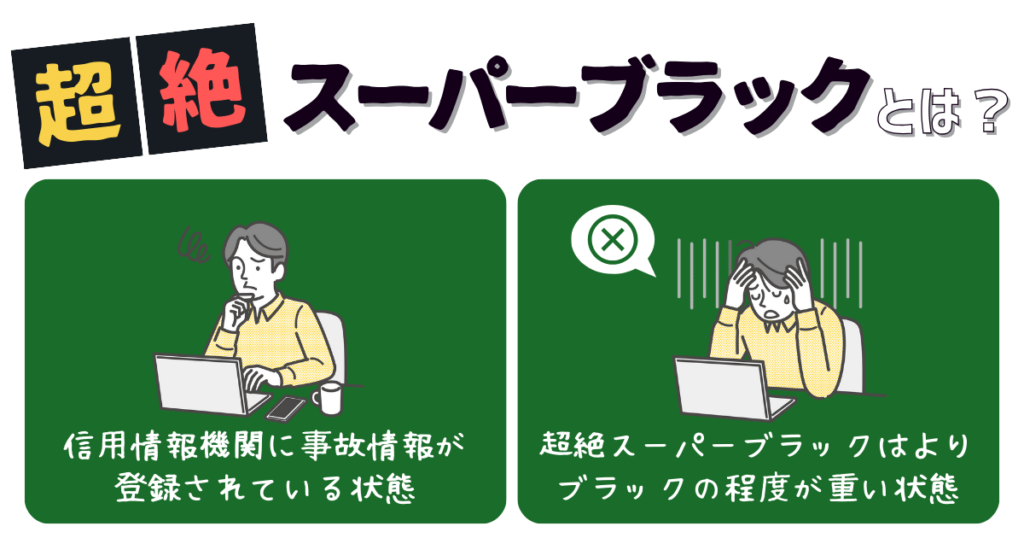

そもそも超絶スーパーブラックとは?

超絶スーパーブラックとなる基準は、明確に定められていません。

一般的にブラックといえば、信用情報機関に延滞や債務整理などの事故情報が登録されている状態を指します。

一方、超絶スーパーブラックはよりブラックの程度が重く、自己破産の申請中の方や現在も支払いを滞納中の方などが該当します。

借金問題が解決するまでは、信用情報から滞納や未払いの記録が消えずに新規の借り入れができません。

過去の債務整理の情報は5~10年程度記録が残るため、銀行や大手消費者金融の審査通過はゼロに等しいと考えましょう。

自身の信用情報を確認する方法

カードローン審査の際、金融機関は信用情報を参考にしますが、個人でも情報開示は可能です。

信用情報機関であるCIC、JICC、KSKの3つの機関の中から、CICを例に情報開示方法を紹介します。

- パソコンやスマートフォンが情報開示に対応しているかどうかを確認

- 利用可能な支払い方法を確認

- 0570-021-717に電話をかけ受付番号を取得

- お客様情報を入力し利用手数料を支払う

- 決済後に表示されるパスワードを入力

なお、信用情報の開示請求はインターネット以外に郵送でも可能です。

超絶スーパーブラックでも借りれる可能性がある方の特徴

上記の特徴の方は、債務状況により融資を受けられる可能性があります。

上記3点について、それぞれ順に解説します。

1:信用情報に事故登録されていない

カードローンを申し込んだ時点で信用情報機関の事故情報が消えている場合は、借り入れが可能です。

信用情報機関に登録された情報は、永久に掲載されているものではありません。

債務整理の方法や信用情報機関により異なるものの、金融事故が登録されている期間は約5〜10年です。

期間を過ぎると事故情報は消去され、クレジットカードや消費者金融のカードローン契約や利用が可能になります。

金融事故情報の有無は、自身の信用情報を開示請求して確認しましょう。

2:滞納や延滞をしていない

カードローンでお金を借りる重要な条件は、滞納や延滞がない点です。

現在、返済できていない借入金がある場合は、どの消費者金融からもお金を借りられないでしょう。

また、信用情報機関にブラックとして登録される基準は、60日を超える滞納や延滞です。

たとえば信用情報機関のCICでは、返済日より61日または3ヵ月以上の支払遅延履歴を「信用情報開示報告書」に記載するとしています。

このように60日を超えて滞納や延滞を続けた場合、カードローン契約に申し込みをしてもカードローン審査には通らない可能性が高まります。

短期間で返済していれば審査に通過できる可能性がありますが、貸金業者からの信用を下げないためにも、滞納や延滞は極力避けましょう。

3:前回の申請から半年以上経っている

消費者金融の審査に落ちたとしても、前回の申請から半年以上経過している場合は、カードローン審査に通る可能性が高まります。

信用情報には延滞や事故情報に加えて、クレジットカードや消費者金融への申し込み情報も登録される仕組みです。

申し込み情報が信用情報に登録される期間は半年のため、履歴が抹消されてから再度申し込むと、カードローンの審査に通りやすくなります。

また、同時期に複数の申し込みがあると貸し倒れのリスクが高いとされ、カードローン審査に影響します。

カードローン審査への影響を考えると、複数社への申し込みは同時期におこなわないほうがよいでしょう。

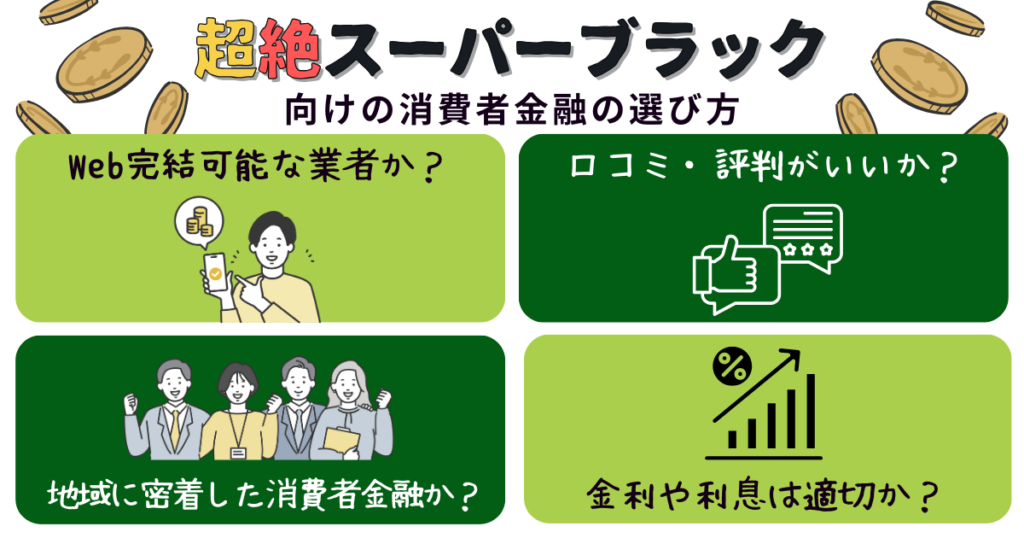

【超絶スーパーブラック必見!】失敗しない消費者金融の選び方4選

超絶スーパーブラックでもお金を借りたい方は、次の点を重視して消費者金融を選ぶようにしましょう。

- Web完結で借り入れできるか

- 口コミや評判がよいか

- 地域に密着した消費者金融か

- 金利や利息が適正な範囲内か

それぞれ順に解説します。

ポイント1:Web完結で借り入れできるか

超絶スーパーブラック向けの消費者金融を選ぶ際には、Web完結で借り入れができる業者を選びましょう。

近年、消費者金融は申し込みから借り入れまで、Webのみで契約できる業者が増加しています。

しかし、中小消費者金融は大手と異なり、地域の店舗限定で営業する会社も少なくありません。

Webでカードローンへの申し込みができれば、店舗へ足を運ぶ必要がないため、全国から申し込みができます。

また、Web申し込みが可能でも契約は店舗でおこなう消費者金融もあるため、Webで申し込みから契約まで可能な消費者金融を選びましょう。

ポイント2:口コミや評判がよいか

消費者金融の選び方で重要となるポイントは、口コミや評判です。

消費者金融の口コミや評判からは、スタッフの対応や審査スピード、ブラックの方への融資情報などを確認できます。

すでに利用した方の口コミや評判は、消費者金融を選ぶ際の有力な情報になるため、必ず目を通すようにしましょう。

なお、ネガティブな口コミや評判も消費者金融を選ぶうえで非常に参考になりますが、故意に悪い情報を流すケースも散見されます。

よい口コミと悪い口コミをバランスよく確認して、カードローンを申し込む消費者金融を選ぶとよいでしょう。

ポイント3:地域に密着した消費者金融か

自身が住んでいる地域に密着した、街金と呼ばれる中小消費者金融を選ぶのもおすすめです。

大手消費者金融は申し込み者が多いため、機械的な採点で審査がおこなわれ、超絶スーパーブラックの時点で審査落ちとなる可能性が高いでしょう。

一方で、申し込み者がそれほど多くない中小消費者金融では、手作業での採点にて審査がおこなわれます。

現状の返済能力を重要視してもらえるため、中小消費者金融であれば審査に通過できるかもしれません。

超絶スーパーブラックの方が借りれる先を探す際は、地域に密着した中小消費者金融を探しましょう。

ポイント4:金利や利息が適正な範囲内か

超絶スーパーブラックでも借りれる消費者金融を選ぶ際は、金利や利息が適正な範囲内かを確認しましょう。

利息制限法では借入額に応じて、次のように上限金利が定められています。

| 元本の金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

利息制限法で定められた上限金利を超える利率で貸付をしている業者は、違法な闇金のため利用してはいけません。

金利や利息が適正な貸金業者を選び、お金のトラブルに巻き込まれないようにしましょう。

おすすめの中小消費者金融を今すぐ知りたい方は、次章で紹介するサービスをチェックしてみてください。

超絶スーパーブラックでも借りれる可能性がある即日融資の消費者金融8選

超絶スーパーブラックの原因が解消されていれば、即日お金を借りれる可能性があります。

本記事では審査スピードが速く、即日融資可能なおすすめ消費者金融を8社紹介します。

それぞれの特徴やメリットなどを比較し、自身のニーズにあう消費者金融を見つけましょう。

| サービス名 | セントラル | アロー | いつも | アルコシステム | フクホー | フタバ | ニチデン | スカイオフィス |

|---|---|---|---|---|---|---|---|---|

| サービス画像 | – |  |  | |||||

| 金利 | 年4.8~18.0% | 年15.00~19.94% | 年4.8~18.0% | 年3.0~20.0% | 年7.30~18.00% | 年14.959~19.945% | 年4.8~17.52% | 年15.00~20.00% |

| 無利息期間 | 最大30日間 | – | 最大60日間 | – | – | 最大30日間 | 最大100日間 | – |

| 融資時間 | 最短即日 | 最短45分 | 最短45分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 郵送物なし | × | 〇 | 〇 | 〇 | × | 〇 | × | × |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

1:セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短即日※ |

創業から50年以上の歴史があるセントラルは、柔軟審査が期待できる消費者金融です。

超絶スーパーブラックでもセントラルでカードローン契約をする条件は、金融事故から3年ほど経過し、他社返済の滞納がないことです。

また、セントラルは大手消費者金融と同様、はじめての利用の際に最大30日間の無利息期間を設けています。

少額融資にも対応しているため、必要最低限の金額を借りたい方はセントラルの利用を検討してみましょう。

- 自己破産や債務整理の経験があるが、現在は安定収入がある方

- 大手と同様の無利息サービスを利用したい方

セントラルの口コミ・評判

過去債務整理あり。

引用元:お金を借りる?

口コミの高評価を頼りにダメ元で申し込み

即、30万融資受けれました。

対応、大手に引けを取らず素晴らしいです。

セントラルに申し込んで良かった。

感謝してます

※個人の感想です

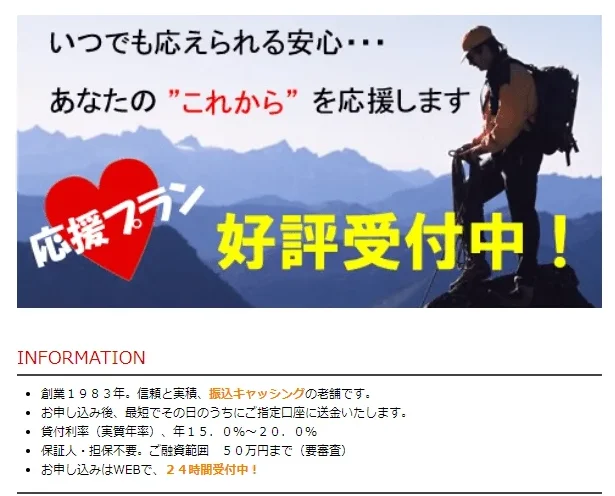

2:アロー

- Web完結で外出不要

- 家族や会社に借入がバレにくい

- 最短45分で借入できる

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年15.00~19.94% |

| 無利息期間 | – |

| 融資時間 | 最短45分 |

さまざまな条件を考慮して柔軟に審査をおこなうアローは、ブラックでもお金を借りれる可能性がある消費者金融です。

アローのカードローン審査は最短45分のスピーディーな審査で、即日融資も可能です。

申し込みから契約まで手続きはすべてアプリ上で完結し、郵送でのやり取りや窓口への訪問も必要ありません。

契約成立時は基本的に指定口座への振込となり、周囲に知られる可能性も最小限に抑えられます。

アローは原則として勤務先への在籍確認もないため、周囲に気づかれず申し込み当日に融資を受けたい方におすすめです。

- 職場への電話連絡を避けたいと強く願う方

- スピーディーな審査と融資を最優先する方

アローの口コミ・評判

在籍確認の連絡先を、自分の携帯電話にした上、契約書類も送られてこないため、誰にも知られずにすむ点は、とても良かったです。

引用元:アローの口コミ・評判 | みん評

3:いつも

- 長めの無利息期間で利息を抑えられる

- スマホ完結でどこでも借入可能

- 郵送物・カードなしで借入がバレにくい

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 融資時間 | 最短30分 |

独自の審査基準を設けている「いつも」は、満20歳以上で定期的な収入および返済能力を有している方であれば、借り入れ相談ができます。

いつもの最大の特徴は、60日間の無利息期間です。

大手消費者金融の多くは無利息期間が最大で30日間のため、いつもの無利息期間は長くてお得だといえるでしょう。

最大60日間の無利息期間が適用される条件は、はじめていつもを利用する方、60万円以上の契約をする方です。

また、いつもでは24時間365日の振り込みに対応しているため、スピーディーな融資を希望する方におすすめします。

- 60万円以上の借入を検討しており、長期の無利息期間を最大限活用したい方

- 24時間いつでも振込融資を受けたい方

いつもの口コミ・評判

破産して1年も経たないのに希望額借りれた。電話でのやりとりが多くて若干めんどくさい。でも対応は良い感じ。

引用元:お金を借りる?

4:アルコシステム

- 急ぎの方向けの即日融資対応

- カードレス・DM停止で知られない

- 実績40年で丁寧な電話対応!

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK※1 | 独自基準審査 |

| 金利 | 年3.0~20.0% |

| 無利息期間 | – |

| 融資時間 | 最短即日※2 |

アルコシステムは柔軟な審査をおこない、過去に超絶スーパーブラックの方でも、即日お金を借りれる可能性のある中小消費者金融です。

創業40年以上の老舗で、さまざまな方のお金の悩みを解決してきた実績があります。

申し込み当日の融資も可能なため、急いでお金を借りたい方も助かるでしょう。

今すぐお金が必要な方は、信頼と実績が豊富で即日融資が可能なアルコシステムの利用が向いています。

- 過去に金融事故の経験があるが、現在の返済能力に自信がある方

- 信頼と実績のある老舗の金融機関から借りたい方

アルコシステムの口コミ・評判

自己破産して2年、2社50万借り入れがあった、ダメ人間に20で可決いただきました。その後も追加融資うけ、本当に助かりました。現在は完済しましたが、有事の際にはお願いしたいと思います

引用元:お金を借りる?

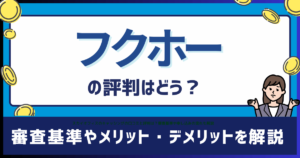

5:フクホー

- 創業50年以上の実績

- 即日融資で今すぐ借りたい人にも対応

- 日中忙しい人でも申し込みOK

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年7.30~18.00% |

| 無利息期間 | – |

| 融資時間 | 最短即日 |

創業50年以上の歴史を持つフクホーは、日本貸金業協会の会員企業として信頼感がある消費者金融です。

フクホーでは24時間365日インターネットや電話を通じて、自身の都合のよいタイミングで申し込みができ、外出する必要はありません。

仮審査後に通過した際の契約書類は、セブンイレブンのマルチコピー機でも受け取れて郵送物をなしにできます。

またフクホーの店舗へ行ける方は、即日融資も可能です。

フクホーの公式サイトでは借り入れ可能かどうかがわかる借入診断や返済シミュレーションを利用できるため、利用前に活用してみるのをおすすめします。

- 郵送物を避けたいが、Webだけでなく電話でも相談したい方

- 事前に借入診断を試してから申し込みたい慎重な方

フクホーの口コミ・評判

キャッシングローンを初めて利用するにあたり、口コミを見て利用しました。 年収に応じて借り入れ可能額が変わるのですが、自分の場合だと30万でした。 手続きが楽だったのと審査完了までのスピードが速かったので、急ぎで借りたかった自分としてはとても助かりました。 借入可能額は現実的な価格で出してもらえたので返済スケジュールも立てやすいんじゃないかなと感じます。 自分は元々一時的な借り入れで利用したものでしたので、冬のボーナスが入った時にまとめて支払いし繰り上げ完済しました。

引用元:価格.com

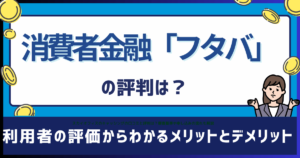

6:フタバ

- 利息の負担を抑えたい人におすすめ

- 忙しい人でも申込可能

- 1万円からの少額融資OK

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年14.959~19.945% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短即日※ |

フタバは過去に延滞事故や債務整理などを経験した超絶スーパーブラックの申し込みでも、即日お金を借りれる可能性があります。

外出不要でWebから申し込みができるフタバは、はじめての利用の場合、最大30日間の無利息サービスを設けています。

借入上限額は最大50万円で、他社と比べてやや少なめですが、総量規制の範囲内であれば増額融資にも対応可能です。

他社の審査に落ちた方や、延滞によりブラックリストの経験がある方は、お金を借りれる可能性があるフタバへの申し込みを検討してみましょう。

- 他社の審査に落ちてしまったが、諦めきれない方

- 少額の融資を無利息期間内に返済したい方

フタバの口コミ・評判

このカードローンを利用した感想 【審査スピード】 翌日の指定の時間に連絡がすぐに来ました 【借入金利】 普通ですが、返済額の相談にものってくれます。 【サービスの質】 少し、色々聞かれました、電話対応は親切です。 【借入のしやすさ】 パートやアルバイトでも借りられるのは嬉しいですね 【返済のしやすさ】 月に最低が2300円(自分の場合)なら、特に無理はありません 【総評】 フタバは、それなりに知名度があるだけにしっかりした金融会社です。

引用元:価格.com

7:ニチデン

- 柔軟スピーディな審査・融資で便利

- 初回限定100日無利息で利息を軽減

- 信用情報が不安な方にやさしい審査

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要※1 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~17.52%※2 |

| 無利息期間 | 最大100日間 |

| 融資時間 | 最短即日※3 |

ニチデンは大阪府、京都府、兵庫県、和歌山県、奈良県、滋賀県、三重県の地域限定で融資をしている中小消費者金融です。

貸付利率は7.3%〜17.52%と、他社の消費者金融と比べてやや低い上限金利を設けています。

さらに、はじめての方向けに最大100日間利息無料キャンペーンも開催しており、これから申し込む予定の方は大幅に金利の負担を軽減できるでしょう。

スマートフォンからの申し込みに対応しているため、外出せずにカードローンを契約したい方にもおすすめです。

対象の地域に住んでいる方は、上限金利が低いうえに無利息期間も充実しているニチデンに申し込みましょう。

- 対象の関西エリアに住んでおり、金利負担を少しでも抑えたい方

- 100日間という長期の無利息期間を活用したい方

ニチデンの口コミ・評判

あんまり聞いたことない会社だけど普通に優良ローンでした、カードローンじゃないから一度の貸し出しだけど。

引用元:価格.com

審査は甘く感じましたね、中々昨今は自営には厳しいので。

利息もちゃんと法律守っていていいですね。

返済も自分の生活スタイルで金額変化してくれるので返済しやすいなって感じました。

認知度あんまり無いけど本当に良いローンだと思います。即日振り込みもしてくれますよ。

8:スカイオフィス

- 来店不要で手続き簡単

- 最短30分で審査完了

- アルバイト・パートでもOK

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年15.00~20.00% |

| 無利息期間 | – |

| 融資時間 | 要問い合わせ |

福岡県に本店を構えるスカイオフィスは、独自の審査基準を設けている中小消費者金融です。

申し込みから最短30分で融資を受けられ、スピーディーな対応が特徴です。

審査に柔軟性があり、信用情報に不安がある方や他社での借り入れが複数ある方でも、返済能力が認められる場合は審査の通過が期待できます。

上限額は少ない傾向にありますが、申し込み当日に融資を受けたい方はスカイオフィスに相談するとよいでしょう。

- とにかく審査から融資までのスピードを重視する方

- 信用情報に自信はないが、現在の返済能力で勝負したい方

スカイオフィスの口コミ・評判

申し込んだ当日にすぐ振り込まれるという事で、急ぎですぐに借りたかったのでこちらなら大丈夫かなと思いら申し込みをしました。

窓口に行かなくても半日で借入することが出来て凄く驚きました!

審査結果が電話で来たんですが、対応が良くて不安があったのですが安心して利用することが出来て良かったです。

金利は少し高いかなと思いましたが、スピーディーに借りる事が出来たのであまり気にならなかったですね。

引用:価格.com

【希望額別】20万・30万・50万円を借りるための条件と戦略

ただ闇雲に申し込むのではなく、希望する金額から逆算して戦略を立てることが、審査通過の可能性を高めます。

まず大前提として、消費者金融からの借入は「総量規制」の対象となり、年収の3分の1までしか借りられません。

たとえば50万円を借りたい場合、最低でも年収150万円が必要です。

これは他社からの借入額も合算して計算されるため、すでに借金がある場合は、その分だけ借りられる枠が減ることに注意してください。

10万~20万円を借りる場合

10万円~20万円程度は、比較的審査通過の可能性が高い金額帯です。まずは「セントラル」や「フタバ」のような少額融資に強く、無利息期間がある業者から検討するのがおすすめです。

申込時には、希望額を正直に、かつ必要最低限の金額で申告しましょう。

30万円を借りる場合

30万円を借りる場合、ある程度の返済能力が求められます。アルバイトやパートでも、勤続年数が1年以上あり、安定した収入を証明できることが重要です。

「アロー」や「いつも」など、柔軟な審査を謳う業者に、現在の収入状況や返済計画を正直に伝えることが鍵となります。

50万円を借りる場合

50万円は中小消費者金融では高額な部類に入り、審査はより慎重になります。最低でも年収150万円以上は必須で、他社借入がないか、あっても少額であることが望ましいです。

過去の金融事故から時間が経過しており、現在の勤務先での勤続年数が長いなど、高い信用力が求められます。

「フクホー」や「アルコシステム」など、実績のある老舗業者に相談する価値はありますが、満額回答は難しい可能性も視野に入れておきましょう。

超絶スーパーブラックの方がお金を借りる際の注意点

超絶スーパーブラックの方がお金を借り入れる場合、次の3点に注意しましょう。

- ブラックOKと宣伝する業者では借り入れしない

- 個人間融資を謳うアカウントには近寄らない

- 個人を対象とした給与ファクタリングは利用しない

上記に気をつけなければ、犯罪に巻き込まれたり、トラブルが発生したりする可能性があります。

借金問題を膨らませないためにも、紹介する注意点は必ず守りましょう。

1:「ブラックOK」は100%ヤミ金!借り入れしない

貸金業者がブラックOKと宣伝している場合は、注意が必要です。貸金業法では、調査した返済能力を超える貸付を禁止しています。

第十三条の二

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

出典:貸金業法

そのため、返済能力を疑われるブラックの方が、確実に借り入れできる貸金業者は存在しません。ブラックOKと宣伝している時点で違法業者であり、絶対に借り入れてはいけません。

また、貸金業法16条では、誇大広告が禁止されています。

第十六条

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

出典:貸金業法

ブラックの方が確実に借り入れできる貸金業者は存在せず、ブラックOKと宣伝するのは誇大広告となり法律違反です。

法律違反をしている業者から借り入れると、トラブルに巻き込まれるおそれもあります。

安全な消費者金融は、必ず国(財務局)や都道府県に登録をしています。少しでも怪しいと感じたら、申し込む前に必ず金融庁の「登録貸金業者情報検索サービス」で業者名や電話番号を検索してください。

2:個人間融資を謳うアカウントには近寄らない

SNSやインターネット掲示板には、個人間融資を謳うアカウントが存在します。

個人間融資も貸金業法に抵触する違法業者の可能性が高く、トラブルにつながりやすく危険です。

個人間融資に見せかけた闇金の可能性も否定できないため、金融庁が公式に注意喚起をしています。

闇金から借り入れると、法外な金利で貸付がおこなわれ、家や勤務先などへの悪質な取り立てがおこなわれるおそれがあるでしょう。

また、個人間融資では貸付の前に保証金を求められ、保証金を渡すと貸付をせずに逃げられるケースがあります。

トラブルに発展したり巻き込まれたりしないためにも、個人間融資の利用は必ず避けましょう。

3:個人を対象とした給与ファクタリングは利用しない

給与ファクタリングとは、給与を債権として業者に売却し、現金化する仕組みです。

給与支払い日よりも早くお金を用意できるため、今すぐお金が必要な場合に利用できます。

ただし個人を対象にした給与ファクタリングのなかには、闇金も存在するため注意しましょう。

実際に、金融庁も給与ファクタリングに関する注意喚起をしています。

とくにファクタリングの手数料が大きい場合は、闇金である可能性が高いため注意が必要です。

ファクタリング自体は違法行為でないものの、リスクを避けるためにも、給与ファクタリングの利用は避けましょう。

消費者金融以外で超絶スーパーブラックでもお金を借りれる方法6選

超絶スーパーブラックの方がお金を調達する方法は、消費者金融以外にもいくつかあります。

紹介する方法は、超絶スーパーブラックでも在籍確認なしで、即日お金を借りれる可能性があります。

延滞中の方でも借りれる方法を探している方は、詳細を確認しておきましょう。

方法1:家族や知人を頼る

超絶スーパーブラックの方が消費者金融以外でお金を調達する際、家族や知人を頼る方法があります。

しかし、家族間でも金銭トラブルに発展するリスクはゼロではありません。

また、借り方を間違えると税金が発生するケースもあるため、家族や知人を頼る際は慎重に考えてから行動を起こすようにしましょう。

家族や知人からお金を借りる際は、口約束ではなく借用書を残すと金銭トラブルのリスクを減らせます。

方法2:質屋を活用する

消費者金融以外で即金性を求める方は、質屋を活用しましょう。

質屋は、自身の持つブランド品や家電などの品物を担保として預け、代わりに融資を受けられる仕組みです。

質屋での融資は審査や在籍確認がなく、超絶スーパーブラックでも品物さえ用意できれば、即日で現金を借りれるメリットがあります。

ただし、期日までに返済できない場合、品物の所有権は質屋に移ります。

また、高額な融資を希望する方は、価値の高い品物を預けなくてはならない点にも注意しましょう。

方法3:保険の契約者貸付を利用する

終身保険や養老保険のような積立型保険に加入している方は、保険の契約者貸付を利用しましょう。

積み立てた金額が担保となる契約者貸付制度は、審査や在籍確認がなく、超絶スーパーブラックの方でもお金を借りれます。

また、保険を解約せずに借り入れができるため、万が一のときのケガや病気の保障が心配な方でも安心して利用できます。

ただし、借入額が膨らむと将来受け取れる保険金の減額や、場合により契約失効の可能性がゼロではありません。

まずは自身の契約する保険が契約者貸付制度の対象となるのか、保険会社に問い合わせてみるとよいでしょう。

方法4:会社の従業員貸付制度を利用する

自身が所属する会社の従業員貸付制度を利用する方法も、消費者金融以外でお金を調達する一つの手段です。

福利厚生の一環として、在職する従業員がお金を借りられる従業員貸付制度を導入している企業があります。

ただし、従業員貸付制度は審査で信用情報をチェックされない一方、入院費や葬儀代など使途が限定されている場合が大半です。

また、アルバイトやパートなど正社員以外の形態で雇用されている方は、従業員貸付制度の対象外となるため、ほかの方法を検討しましょう。

方法5:国の公的融資制度を利用する

消費者金融以外でお金を借りる方法の一つとして、国の公的融資制度を利用する方法があります。

申し込みの条件を満たしていれば、低めの金利や無利子で国の公的融資制度を利用可能です。

利用できる公的融資制度の一例は、次のとおりです。

| 制度名 | 対象者 |

|---|---|

| 求職者支援制度 | 生活費が不足している求職者 |

| 教育一般貸付 | 生活が困窮しており、子どもの教育費を用できない世帯 |

| 母子父子寡婦福祉資金貸付金制度 | 経済的に苦しい一人親の世帯 |

また生活が困窮している方の相談窓口も全国に設置されており、さまざまなサポートを受けられます。

お金の悩みがある方は、生活困窮者自立支援情報共有サイトで、住んでいる地域の相談窓口を探してもよいでしょう。

方法6:不用品を売ってお金をつくる

自宅にある不用品を売却して現金を得る方法もあります。

たとえば、フリマアプリは商品の画像を撮影して説明文を書くのみで簡単にはじめられ、幅広い顧客にアプローチできます。

また、リサイクルショップでは即日で現金化できる場合も多く、急な資金調達にも対応可能です。

不用品の販売は手軽におこなえるため、利用していない電化製品、本、衣類、アクセサリーなど、売却可能なものを探すのもよいでしょう。

超絶スーパーブラックに関するよくある質問

超絶スーパーブラックに関してよくある質問に回答します。

超絶スーパーブラックでも即日でお金を借りれるのかや、在籍確認なしの業者があるかなどが気になる方は、ぜひ参考にしてみてください。

超絶スーパーブラックを調べる方法は?

自身が超絶スーパーブラックかは、信用情報を開示請求すると確認できます。

| 信用情報機関 | 開示請求方法 | 開示手数料 |

|---|---|---|

| CIC | ・インターネット ・郵送 ・窓口 | 500円〜1,000円 |

| JICC | ・スマートフォン専用アプリ ・郵送 ・窓口 | 500円〜1,000円 |

| KSC | 郵送 | 1,000円 |

金融事故またはブラックの情報は、次のように表示されます。

- 入金状況:A(約束の日に入金がない)

- 返済状況:異動(61日以上または3か月以上の延滞がある)

「A」や「異動」の事故情報登録は永久ではなく、5年もしくは10年と期間が定められています。

自身の事故情報を確認したい方は、信用情報機関に信用情報を開示請求してみましょう。

超絶スーパーブラックでも銀行から借りれる?

超絶スーパーブラックの方は、銀行からの融資を受けられません。

低金利で高額の融資が受けられる銀行は、信頼性や貸し倒れ防止の観点から、消費者金融やクレジットカード会社よりも審査通過が難しい傾向があります。

自身の信用情報に事故情報がある状態では銀行から借り入れはできないため、別の方法を検討しましょう。

申し込みブラックになるのは何社以上?

申し込みブラックになる明確な基準はありません。

一般的に1か月以内に3~4社以上の申し込みをした場合、申し込みブラックと判断されるケースが多いようです。

申し込みブラックにならないためにも、申し込みをする際は1社ずつ期間をおいて申請するようにしましょう。

在籍確認のないカードローンはある?

在籍確認のないカードローンはありません。

しかし、電話を利用した勤務先への在籍確認は、一定の条件を元に免除されるケースがあります。

たとえば中小消費者金融の「いつも」は、電話による在籍確認を原則おこなわず、万が一電話による確認が必要になっても同意なくおこなわないとしています。

原則、お勤めの確認はお電話で行いません。審査の結果により電話確認が必要な場合もお客様の同意を得ずに実施いたしません。

出典:いつも

「勤務先への電話はどうしても避けたい」と不安な方は、カードローンの申し込みをする貸金業者に相談してみるとよいでしょう。

ただし、相談しても勤務先への電話を回避できないケースがあります。

超絶スーパーブラックとブラックの違いは?

次に当てはまる場合は、普通のブラックではなく、超絶スーパーブラックといわれるようになります。

- 債務整理の手続き中の場合

- 返済を放置している場合

現在はとくに問題がないものの、過去に返済を滞らせた方は普通のブラックです。

普通のブラックであれば、中小消費者金融にて借り入れができる可能性があります。

一方で、超絶スーパーブラックとは、現在も滞納中の方や債務整理の手続き中の方を指します。

超絶スーパーブラックの場合は、貸し倒れのリスクが高いため、中小消費者金融でも借り入れを断られるでしょう。

超絶スーパーブラックは永遠に続く?

ブラックや超絶スーパーブラックとは、信用情報機関に異動情報が記録されている状態を指します。

異動情報が記録される期間は、5年〜10年と定められているため、ブラックや超絶スーパーブラックは永遠に続きません。

ただし、5年〜10年のカウントがスタートする日は、金融事故発生日からではなく返済完了日からです。

そのため、超絶スーパーブラックの方で現在も滞納している場合は、ブラックが解消されるまでに5年〜10年以上の期間がかかります。

完済するまでの期間に加えて、5年〜10年である点については注意しましょう。

ブラックでもOKの即日融資可能な消費者金融はある?

中小消費者金融であれば、ブラックの方でも即日融資を受けられる可能性があります。

現在の収入や債務の状態、返済履歴なども影響しますが、口コミを確認し、ブラックでも融資実績がある中小消費者金融に申し込んでみるとよいでしょう。

ただしブラックOKと宣伝している貸金業者は違法のため、借り入れしてはいけません。

また、超絶スーパーブラックの方は借り入れが難しいですが、問題を解決したあとに申し込めば、即日お金を借りれる可能性があります。

スーパーブラックでも消費者金融から在籍確認なしで借りれる?

基本的にスーパーブラックの状態では、消費者金融から在籍確認なしで融資を受けられません。

原則、スーパーブラックの場合、消費者金融からの借り入れは困難です。

スーパーブラックの原因を解消したあとであれば、勤務先への在籍確認なしでお金を借りれる可能性があります。

在籍確認なしでお金を借りたい方は、スーパーブラックの原因を解消してから申し込みましょう。

在籍確認なしの消費者金融は闇金ですか?

在籍確認なしの消費者金融は闇金の可能性が高いでしょう。

貸金業者は審査の際、返済能力の調査を義務付けられており、在籍確認は勤務先への電話や書面の確認などで必ずおこなわれます。

仮に「スーパーブラックでも在籍確認なしで借りれる」と宣伝している業者があれば違法な闇金です。

ただし「電話での在籍確認なし」を宣伝している消費者金融は、ほかの方法で勤務状況を確認しており、闇金ではありません。

在籍確認なしの業者があれば闇金の可能性が高いため、利用しないようにしましょう。

まとめ

超絶スーパーブラックでもお金を借りられる方の特徴や、失敗しない消費者金融の選び方などを解説しました。

超絶スーパーブラックの方が、銀行や消費者金融でお金を借りるのは難しいでしょう。

ただし超絶スーパーブラックの原因が解消されていれば、お金を借りられる可能性があります。

超絶スーパーブラックの原因を解消したら、審査が柔軟な消費者金融に申し込むのをおすすめします。

ブラックでもお金を借りたい方は、本記事で紹介したおすすめの消費者金融9選を参考に、必要なお金を用意してください。

消費者金融以外でお金を借りる方法も参考にして、経済的な悩みを解決しましょう。

<参考記事>

スーパーブラックでも借りれる消費者金融はある?在籍確認なしで即日融資OKのところは?土日に借りられる業者についても解説!

カードローンはブラックでも借りられる?審査が通りやすい金融機関を紹介