- 生活保護受給者はアコムで借り入れできない

- ただし、少しでも収入があれば借り入れ可能なカードローンもある

- すぐにお金がほしい方は、公的給付制度や質屋の利用がおすすめ

アコムからの借入を検討している方のなかには、生活保護受給者でも審査を通過できるのか気になっている方もいるでしょう。

結論、生活保護受給者はアコムでお金を借りることはできません。

虚偽の申告をすると、不正受給で罰せられる可能性もあります。

本記事では、生活保護受給者がアコムで借り入れができない理由や、融資を受ける際の注意点について解説します。

生活保護受給者が利用できる公的給付制度についても解説するため、生活保護を受給しながらお金を借りたい方はぜひ参考にしてください。

【目的別】中小消費者金融比較表

生活保護受給者はアコムでお金を借りられる?

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

生活保護受給者は、アコムでお金を借りることはできません。

生活保護で受け取っているお金は、本人の収入とは認められないためです。

仕組みを詳しく解説します。

法律上では生活保護受給者でも借り入れが可能

法律上は、生活保護受給者が消費者金融で借り入れすることは禁止されていません。

生活保護受給者がお金を借りるのは合法なため、アコムの審査を通過すればお金は借りられます。

ただし、50万円以上の借り入れや、他社とあわせて100万円以上借り入れがある場合は収入証明書を提出しなくてはいけません。

審査上の提出書類で生活保護の受給が判明する場合、アコムに限らずカードローンで融資は受けられない可能性が高いでしょう。

お金を借りる際は安定した収入が必要

貸金業法では、返済能力を超えた貸付の契約は違法と定められています。

アコムでお金を借りる際は、返済能力を証明するために安定した収入が必要です。

生活保護受給者は毎月保護費が振り込まれますが収入とは認められないため、貸付対象外になる可能性が高いでしょう。

生活保護受給者がアコムで融資を受ける際の注意点

生活保護受給者のなかには、アコムの利用を検討している方もいるかもしれません。

しかし、場合によっては不正受給で罰せられる可能性もあります。

生活保護受給者がアコムで融資を受ける際に知っておくべき注意点を解説します。

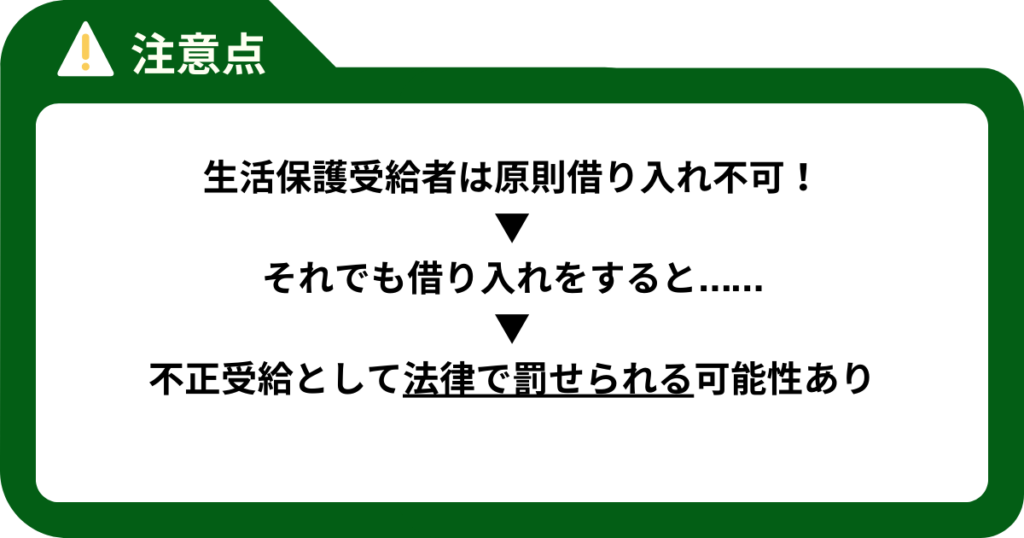

生活保護受給者は原則としてお金を借りられない

生活保護は生活に困窮している方に対して、健康で文化的な最低限度の生活を保障するために払われる給付金です。

給付金は安定した収入とは認められないため、生活保護受給者は消費者金融ではお金を借りることはできません。

たとえ、消費者金融からお金を借りられたとしても、借り入れをすれば返済義務が発生します。

保護費で返済をすると生活ができなくなる可能性があるため、借り入れは現実的ではありません。

不正受給は法律で罰せられる

支給される保護費の金額は、厚生労働大臣が定める基準で計算した最低生活費から自身の収入を差し引いた差額になります。

もし仮にカードローンで借り入れができた場合、収入を得たとみなされ保護費が打ち切られる可能性が高いでしょう。

また、生活保護受給者がカードローンを利用し、申告しなかった場合は不正受給となり法律で罰せられます。

悪質な隠ぺいは詐欺罪として、高額な罰金や懲役が課せられる可能性もあるため注意が必要です。

収入がある場合にアコム以外でおすすめのカードローン5選

パートやアルバイトなどで少しでも収入があれば、カードローンを利用できる可能性はあります。

ここからは、厳選したおすすめのカードローンを5つ紹介します。

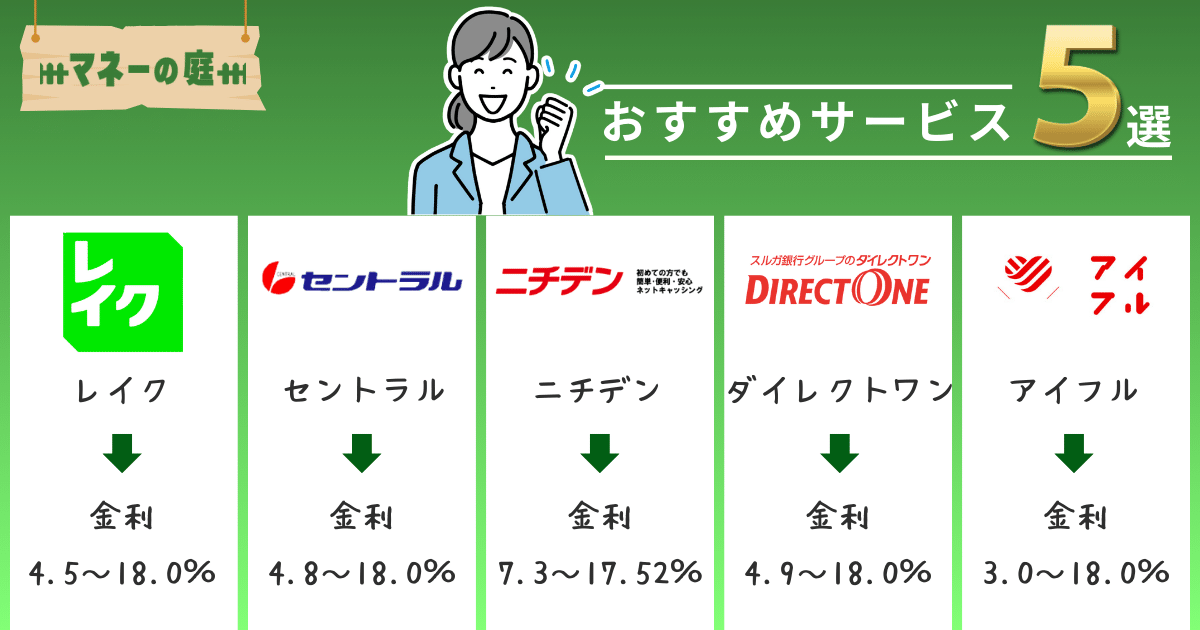

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは毎月1万人が初回利用しているカードローンです。

利用限度額が50万円以下かつ他社の借り入れとの総額が100万円以下なら、収入証明書は必要ありません。

無利息期間の長さがレイクの強みであり、初回はインターネット上で申し込むと60日間無利息でお金を借りられます。

自動契約機や電話で申し込んだ場合も、借入額のうち5万円までは180日間無利息にできるため、利息を抑えたい方におすすめです。

返済中は選んだ無利息のパターンに応じて、何度でも無利息で追加の借り入れができます。

セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短即日※ |

セントラルは昭和48年創業の老舗で、全国のセブン銀行ATMで借り入れと返済ができるカードローンです。

20歳以上の方なら、スマートフォンやパソコンで24時間365日融資を申し込めます。

1万円から1,000円単位で融資が受けられるため、審査に通過すれば急な出費にも柔軟に対応できるでしょう。

ネット申し込みなら、平日14時までの申し込みで即日振込されます。

ニチデン

| 即日融資可能 | 24時間受付 | Web完結 | 郵送物なし | プライバシー厳守※1 |

| カードレス | 無利息期間 | 保証人不要※2 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~17.52%※3 |

| 無利息期間 | 最大100日間 |

| 融資時間 | 最短即日※4 |

ニチデンは、大阪、奈良などの関西圏で展開している中小系カードローンです。

はじめての方であれば最大100日間利息0円で借り入れ可能です。

即日融資にも対応しており、午後2時までの申請であれば即日振込も可能です。

利息を抑えたい、または今すぐ融資を受けたい方は、ニチデンへの申し込みを検討してみましょう。

ニチデンのキャッシングに関する口コミや評判を詳しく知りたい方は、ニチデンの口コミを紹介している記事も参考にしてください。

ダイレクトワン

ダイレクトワンは、スルガ銀行グループのカードローンです。

借り入れの方法は、店頭窓口、提携ATM、電話申し込みの3種類から選べます。

東京都、神奈川県、静岡県、山梨県、愛知県にある店頭窓口や電話申し込みで借り入れする場合、手数料はかかりません。

提携ATMはスルガ銀行のATM、セブン銀行やイオン銀行などが利用できます。

女性の方は女性専用ダイヤルが設けられているLasy 1stもおすすめです。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは知名度が高く、利用者数の多い大手消費者金融サービスです。

全国70,000台のATMと連携しており、最短18分で24時間365日融資が受けられます。

アプリなら、カードレスで最寄りのセブン銀行ATMまたはローソン銀行ATMで取引可能です。

また、アイフルは利用限度額が50万円以下かつ他社借り入れとの総額が100万円以下の場合は原則として収入証明書は不要です。

借り入れをおこなう際に郵送物がなく、Webで手続きがすべて完結します。

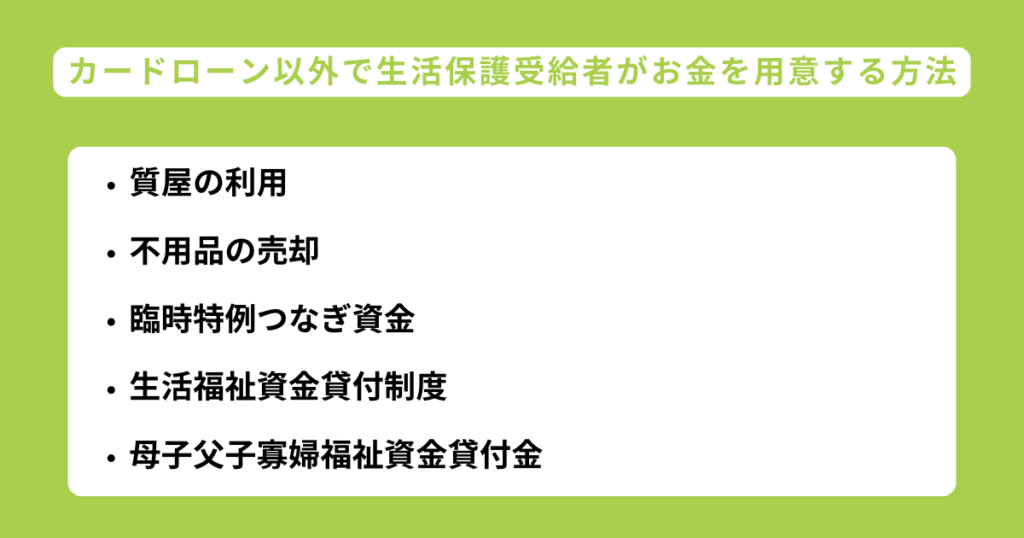

カードローン以外で生活保護受給者がお金を用意する方法

お金が足りなくて困った際に、安易にカードローンでお金を借りるのはおすすめできません。

生活保護受給者がお金を用意する方法は複数あるため、まずはカードローン以外の方法を検討しましょう。

ここからは、生活保護受給者がお金を用意する方法について解説します。

質屋の利用

質屋にはお金を借りる「質預かり」というサービスがあります。

質預かりは、質屋に物品を持参し、その査定額内でお金を借りられるサービスです。

借りたお金を期限までに返済できないと、預けた物品が質流れとなり、質屋の所有物として売却される仕組みです。

時計やパソコン、価値が高い服などを質屋に持っていくと高値で査定してもらえる可能性があります。

申請書を準備したり、審査を受けたりする必要がないため、生活保護受給者であっても質入れできるものがあれば、1時間程度で数万円程度の借り入れが可能です。

不用品の売却

不用品を売却することでも、現金を調達できます。

ブランド物のバッグや財布、ゲーム機を売却することで、1点1万円以上で売れる可能性があります。

買い取り専門店へ持ち込むほか、最近ではフリマアプリやインターネットオークションなどで、個人間で商品の売買が気軽におこなえます。

買い取り手が見当たらないように思えるものでも、人によっては価値のあるアイテムかもしれません。

質屋などで売却できなかった品物を、一度ネットオークションやフリマアプリに出品してみるのも一つの方法です。

臨時特例つなぎ資金

臨時特例つなぎ資金は、生活保護受給者も貸付対象に含まれる貸付制度です。

住居のない離職者で公的給付制度または公的貸付制度を利用しており、生活に困窮している方に対して10万円以内で融資をおこなっています。

貸付を受けたい方の名義の口座が必要なため、持っていない場合は準備しておきましょう。

連帯保証人は不要かつ無利子で借りられるため、必要なお金が少額な場合は窓口で相談してみてください。

生活福祉資金貸付制度

臨時特例つなぎ資金で借りられる範囲では不足する場合は、生活福祉資金貸付制度を検討しましょう。

生活福祉資金貸付制度では、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金など4つの目的にあわせてお金を借りることができ、貸付限度額もさまざまです。

生活保護受給者は低所得者世帯として貸付対象になるため、興味がある方は相談してみてください。

連帯保証人を立てる場合は無利子ですが、立てない場合は年1.5%の利子が発生するため注意しましょう。

母子父子寡婦福祉資金貸付金

ひとり親で20歳未満の子どもを扶養している方は、母子父子寡婦福祉資金貸付金を利用できる可能性があります。

経済的自立や扶養している子どもの進学や就職を支援するために、お金を借りられる制度です。

使途によって最大314万円まで借り入れが可能で、事業開始資金、修学資金、修業資金、医療介護資金などさまざまな種類があります。

母子父子寡婦福祉資金貸付金はひとり親世帯の安定した生活を保証しており、借り入れの審査はそれほど厳しくありません。

ただし、それぞれ償還期間が決まっているため返済計画はしっかりと立てましょう。

保証人がいる場合は無利子ですが、いない場合は年1.0%の利子が発生します。

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- 国からお金を借りる8つの方法!すぐにお金が必要なときの対処法も紹介

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

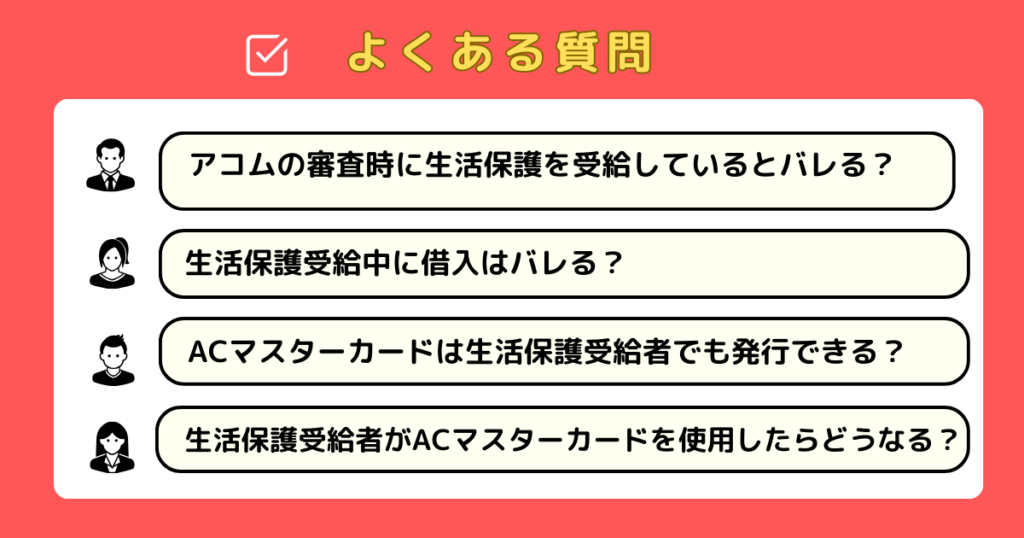

生活保護受給中にアコムの借入を希望する方によくある質問

生活保護受給中に借り入れを希望する方に関して、よくある質問を紹介します。

借り入れに関して不安がある方は参考にしてください。

アコムの審査時に生活保護を受給しているとバレる?

自分から伝えなければ、生活保護を受けていることが審査担当者にバレる可能性は低いです。

50万円以下の借り入れや他社とあわせて100万円以下の借り入れであれば、収入証明書を提出する法的な義務はありません。

ただし、たとえカードローンで借り入れられたとしても、生活保護受給が発覚した場合は収入を得ていると見なされ、生活保護の給付が中止される可能性が高いです。

また、生活保護を受給しながらカードローンを利用して事実を隠した場合は、不正受給と見なされ法的な罰則が科せられることになります。

生活保護受給中に借入はバレる?

消費者金融での借り入れは銀行口座やカードローンの利用明細書を見られることで、ケースワーカーにバレる可能性があります。

利用明細書を処分していたとしても、銀行口座で消費者金融からの振り込み履歴が残っている場合、決定的な証拠となるでしょう。

消費者金融から融資があると、調査対象になります。

最終的に収入の出所が特定され生活保護の不正受給とみなされると、厳格な法的制裁が課せられるため注意しましょう。

ACマスターカードは生活保護受給者でも発行できる?

生活保護受給者がACマスターカードを発行することは難しいでしょう。

クレジットカードの審査を通過するためには安定した収入が必要です。

保護費は収入とは認められないため、基本的に生活保護受給者は収入の基準を満たせません。

しかし、パートやアルバイトで収入がある場合は、審査に通過する可能性もあります。

ただ基本的に生活保護受給者はクレジットカードの使用が認められていないため、使用は避けましょう。

生活保護受給者がACマスターカードを使用したらどうなる?

生活保護受給者がACマスターカードを使用すると、以下の2つの可能性があります。

- 借金が不労収入として認識される

- 翌月の受給費が減額される

生活保護を受けている場合は、基本的に借金をしてはいけません。

クレジットカードの後払いは借金とみなされるため、不正受給になる可能性があります。

たとえばクレジットカードで1万円分を利用すると、利用金額の1万円が翌月の生活保護受給額から減額される恐れがあるでしょう。

さらに、生活保護受給中にクレジットカード利用やキャッシングをすると、生活保護の受給停止の原因になる可能性があるため注意が必要です。

ただし、自治体によってはクレジットカードの使用が認められている場合もあるため、カードの利用についてケースワーカーや自治体に問い合わせるとよいでしょう。

まとめ

生活保護は安定した収入とは認められないため、生活保護受給者がアコムの審査に通るのは難しいでしょう。

虚偽の申告をしても、発覚した場合は不正受給として厳しく罰せられる可能性があります。

カードローンを利用したい場合、パートやアルバイトなどで毎月一定の収入を得ることが重要です。

融資を希望する方は、利子が低い公的給付制度もあわせて検討してみましょう。

※本記事の情報は2023年05月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。