・auPAYスマートローンは在籍確認が必須!

・ただし、担当者個人名で電話がくるため、職場にカードローン利用はバレにくい

・万全を期したい方には、原則在籍確認の電話がないカードローンの利用もおすすめ!

au PAY スマートローンの利用を検討している方のなかには「在籍確認なしで借りられるの」「au PAY スマートローンの特徴を知りたい」と疑問を抱いている方も多いでしょう。

結論からお伝えすると、au PAY スマートローンは在籍確認なしで借り入れはできません。

カードローンは基本的に申し込み時に在籍確認が必ずおこなわれるためです。

しかし、在籍確認が原因で周りにカードローンの利用が発覚する恐れはありません。

本記事では、au PAY スマートローンの特徴や在籍確認の方法について詳しく解説します。

au PAY スマートローンの利用を考えている方はぜひ参考にしてみてください。

クレカとカードローン機能を搭載!

- カード1枚で借入とカード払いがしたい方

- Tポイントを貯めたい方

- 借入を周囲にバレたくない方

| 年会費 | 無料 |

| 国際ブランド | Mastercard |

| ポイント還元率 | 0.5% |

| 申し込み対象 | ・満20歳以上74歳以下の安定した定期収入のある方 ・モビットカード会員の方 |

| メリット |

|---|

| クレジット・カードローン・Tカード機能の3つが搭載 年会費無料で持ちやすい お買い物安心保険が付帯 |

| デメリット |

|---|

| ポイント還元率は低め 即日発行に対応していない 旅行傷害保険がついていない |

\家族・会社にバレたくない方におすすめ!/

au PAY スマートローンとは

- 基本情報

- 申し込み条件

まずは、au PAY スマートローンの基本情報と申し込み条件の2つについて見ていきましょう。

au PAY スマートローンの基本情報

| サービス名 | au PAY スマートローン |

|---|---|

| 金利 | 2.9%~18.0% |

| 審査時間 | 最短30分 |

| 借入限度額 | 1万円~100万円 |

| 最低返済額 | 1,000円~ |

| 本人確認書類 | ・運転免許証 ・運転経歴証明書 ・パスポート ・マイナンバーカード※1 ・健康保険証 |

| 詳細 | 公式サイトを見る |

- 24時間365日申し込み可能※1

- Web完結

- 新規申し込みでPontaポイントを獲得できる

- au ID連携可能で簡単に申し込み可能

※1 スマートフォン,パソコンでの申込みに限る

au PAY スマートローンはau IDをお持ちの方であれば、スマートフォンやパソコンを利用してWebで申し込みから借り入れが完結するカードローンです。

利用限度額は100万円までのため、借りすぎや使いすぎの心配が低く安心して利用できる点が特徴です。

au IDに登録されている個人情報が自動反映されるため、少ない項目入力のみで申し込みができます。

また、年収と他社の借り入れ状況を入力すると、現在あなたが借り入れ可能な金額を診断できるサイトも用意されています。

申し込みができるか不安な方は、ぜひ一度診断してみましょう。

au PAY スマートローンの申し込み条件

au PAY スマートローンの申し込み条件は次のとおりです。

- au IDをお持ちの方

- 満20歳以上、70歳以下の方

- 定期収入がある方

- 国内に現住所をお持ちの方

本人名義のau IDを持つ、満20歳以上70歳未満の方がau PAY スマートローンの申し込みの条件となります。

ほかにも、カードローンの申し込みとなるため、貸し倒れのリスクを防ぐために申込者本人に安定した収入がなくてはいけません。

また、現住所が日本国内にある点も必須条件です。

申し込み条件を事前に確認し、満たしている場合のみ申し込むようにしましょう。

au PAY スマートローンは在籍確認なしで借りられる?

au PAY スマートローンの審査では、申込者の返済能力を確認するために、勤務先への在籍確認がおこなわれます。

在籍確認は、勤務先や申し込み時に登録した電話番号を用いて電話での確認がおこなわれます。

公式サイトには電話をかける時間帯に関してとくに記載はありませんが、基本的には平日の日中に行われるケースが大半でしょう。

au PAY スマートローンの在籍確認で職場に発覚しない理由

au PAY スマートローンの在籍確認で、職場にカードローンを利用することがバレないか不安な方も多いでしょう。

しかし、上記のとおり在籍確認があるからといって不安にならないでください。

それぞれの内容を一つずつ確認しましょう。

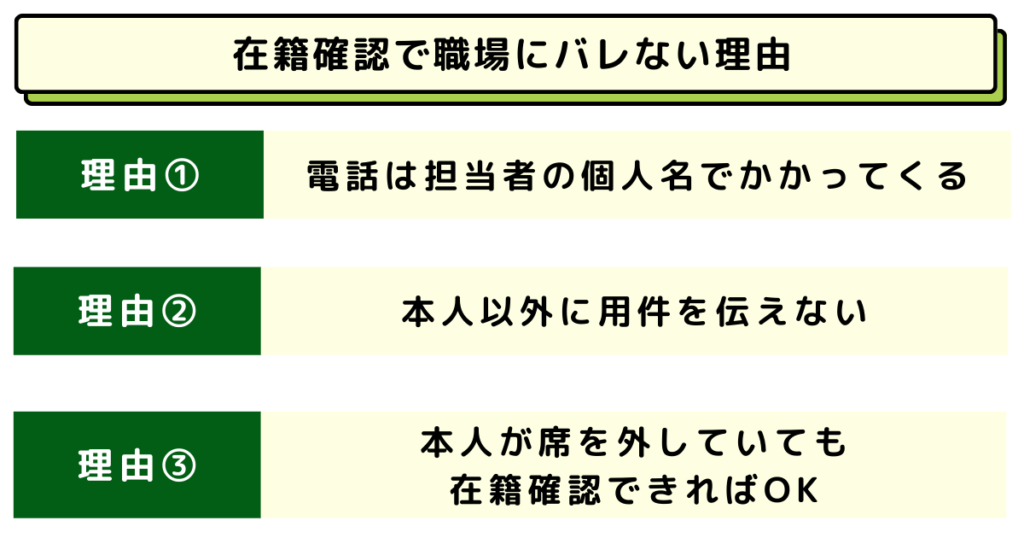

電話は担当者の個人名でかかってくる

カードローンの在籍確認は、担当者の個人名で電話をかけてきます。

電話に出た方が自身以外の場合にも個人の相手から電話が届いたと認識するのみで、カードローン会社からの電話と勘付かれるケースはありません。

したがって、職場の同僚や家族にカードローンの在籍確認の電話であると知られる心配は必要ないでしょう。

本人以外に用件を伝えない

本人以外の方が電話に出た際に、カードローンの在籍確認である点や用件を伝えることは一切ありません。

「折り返しご連絡致します」と言われて電話は終了するため、自身以外の誰かにカードローンのことが知られる心配はないでしょう。

本人が席を外していても在籍確認できればOK

万が一在籍確認の際に自身が席を外していた場合も、在籍確認さえ取れれば問題ありません。

そのため、カードローンの担当者が「◯◯さんはいらっしゃいますか」と質問し、電話を取った方が「ただいま席をはずしております」や「本日はお休みです」と伝えれば在籍確認が取れたことになります。

本人が在籍確認の電話に直接出られなくても、在籍確認の証明さえできれば問題ないため安心して大丈夫です。

au PAY スマートローン申し込みの流れ

au PAY スマートローンを申し込む際の流れは、上記のとおりです。

実際にau PAY スマートローンの利用を検討されている方は、紹介する手順を参考に手続きをすすめてみてください。

1:au IDの取得

au PAY スマートローンを利用するにはau IDを取得しなくてはいけません。

- 「au Webポータルトップ」にアクセス

- 画面右上「サイドメニュー」をタップ

- 「お客さま向けサービス」➡「ログイン」をタップ

- 「au ID新規登録」をタップ

- 電話番号を入力➡「au IDを新規登録する」をタップ

- SMSを確認し、確認コードを入力

- パスワードや氏名などの情報を入力

- 「利用規約に同意して次へ」をタップ

- 登録完了

なお、au IDをすでに登録されている方は新規登録の必要はないため、次の項目へ行きましょう。

2:WEBから必要事項を入力し申し込む

au PAY スマートローンではau IDの登録情報が反映されるため、数少ない必要事項の入力で申し込みが完了します。

追加で必要となる項目は次のとおりです。

- 運転免許証

- 勤め先会社名

- 連絡先

あらかじめ必要事項の情報を手元に用意しておくと、よりスムーズに登録が可能です。

3:借り入れ・返済用の口座を登録する

必要事項の入力が完了したら、借り入れと返済の際に利用する金融機関口座を登録しましょう。

金融機関の支店名や口座番号などの情報が必要になるため、通帳やキャッシュカードを手元に用意したうえで手続きします。

万が一金融機関の口座を持っていない方や、登録不可の方については本人確認書類のアップロードが必要です。

その場合は契約する際に必要な確認コードが記載されたハガキが簡易書留にて郵送されるため、契約までに1週間程度かかる場合があります。

4:在籍確認

借り入れ、返済用の口座を登録完了すると、担当者から電話がかかってきます。

au PAY スマートローン会員さま専用デスクの0570-003-858より連絡が来るため、事前に電話帳に登録するとよいでしょう。

申し込み内容や在籍確認の連絡となるため、携帯電話もしくは勤務先に電話が来ます。

仮に勤務先に電話をする際はプライバシーに十分配慮したうえで担当者の個人名で電話が来るため、安心してください。

5:審査結果のメールを待つ

在籍確認を終えると最短30分で審査結果がメールで届きます。審査完了後に契約内容をあらためて確認したうえで、利用しましょう。

最短即日対応のau PAY スマートローンではありますが、申し込みの時間帯や審査状況によって翌日以降に電話がくる場合もあるため、余裕をもって申し込みをしましょう。

6:契約手続き・借り入れ

契約手続きを無事に済ませたら、すぐに借り入れ可能となります。

ただし、利用限度額が50万円を超える場合や、利用限度額と他者の貸金業者からの借入残高の合計が100万円を超える場合は、契約前に収入証明書の提出が必要になる場合もあります。

そのため、自身が該当する可能性がある場合は、スムーズに借り入れするために収入証明書を事前に用意しておきましょう。

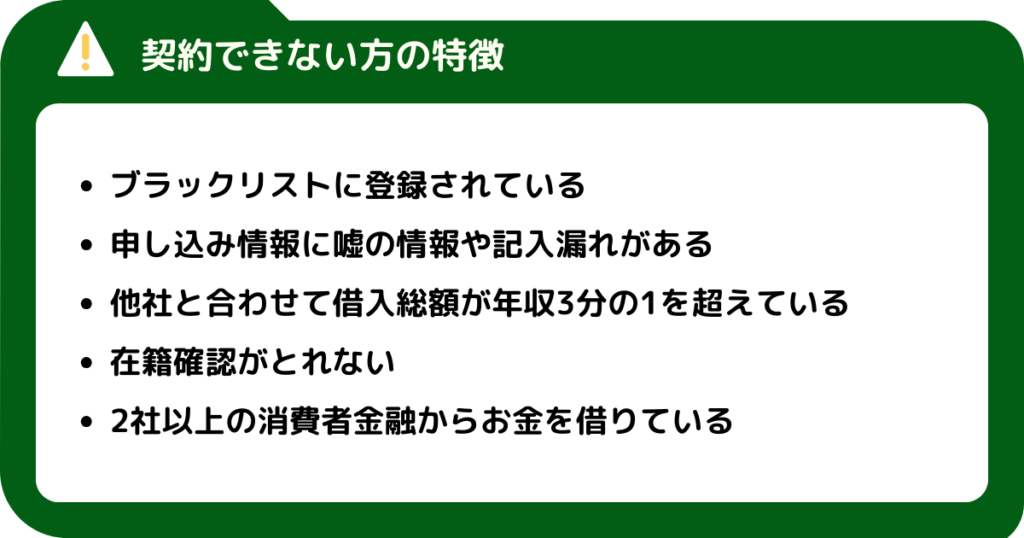

【注意!】au PAY スマートローンに契約できない方の特徴

au PAY スマートローンの手続きをおこなうものの、上記のように審査に通らず契約ができないケースもあります。

ここでは、au PAY スマートローンに契約ができない方の特徴について紹介します。

万が一契約ができなかった方は紹介する5つの項目のいずれかに当てはまる可能性が高いため、必ずチェックしておきましょう。

ブラックリストに登録されている

過去にクレジットカードや携帯電話料金などの延滞を繰り返している場合は、JICCやCICなどの信用情報機関のブラックリストに登録されます。

支払いの延滞や自己破産などの記録は約5年もの期間記録として残り、カードローン会社の間で共有されるため借り入れ不可となります。

ブラックリストに一度でも登録されると、現在は返済能力があったとしても審査に落ちる可能性が高いでしょう。

クレジットカードやカードローンなどの返済は延滞しないよう心がけてください。

申し込み情報に嘘の情報や記入漏れがある

カードローンに申し込む際に記入した情報が事実と異なる場合にも契約不可となる可能性が高いです。

勤務先や収入、勤続年数などを偽って記入した場合、審査の際に信用情報機関にて情報が正しいか照合されるため当然嘘は見破られます。

嘘の情報を記入する方に安心してお金を貸すことは当然できません。

審査に通りやすくするために収入や勤続年数などをかさ増しして記入しても、かえって審査に通りにくくなります。

また、記入漏れがあった場合も「偽った」のではないかと審査時に疑われる可能性があります。

申し込みフォームは何回も見直しをして、記入漏れが無いようにしましょう。

他社と合わせて借入総額が年収3分の1を超えている

他社カードローンも利用している方の場合に当てはまる原因として、借り入れ総額が自身の年収の3分の1を超えている場合にも審査に通りません。

過度な借り入れから消費者を守るために「総量規制」と呼ばれるルールが設けられているためです。

たとえば、年収300万円の方がカードローン会社より借り入れする場合は最大100万円までとなります。

年収の3分の1を超えて申し込みしている場合は、借り入れ金額を減らすことで審査に通る可能性が出てくるでしょう。

在籍確認がとれない

カードローンの手続きでは、申し込み情報に誤りや偽りがないのかを確認するために必ず在籍確認がおこなわれます。

しかし、在籍確認が取れない場合は申し込み情報に信頼性がないため審査に通りません。

在籍確認は主に登録した携帯番号や、勤務先の電話番号にかかってくる場合が多いです。

そのため、自身が記入した勤務先に在籍している事実が証明されなければ審査には通過できません。

必ずしも本人が電話に出なくても、他の方が出た場合も自身の在籍が確認できれば問題ないため、あらかじめ周囲の方に電話がある可能性を伝えておくのもよいでしょう。

2社以上の消費者金融からお金を借りている

2社以上の消費者金融からお金をすでに借りている場合にも審査に通りづらくなります。

複数社からお金を借りている状態は返済が滞っているとみなされ、新たにカードローンを申し込みしても返済能力がないと判断される可能性があります。

借金のための借金をすると返済がさらに厳しくなるため、2社以上の消費者金融からお金を借りている場合には、一度契約しているカードローン会社に返済に関する相談をしてみましょう。

在籍確認されたくない方におすすめのカードローン会社

勤務先に在籍確認の電話が来るのを避けたい方におすすめのカードローン会社を3つ紹介します。

それぞれ特徴やメリット、在籍確認の内容について詳しく解説するため、ぜひ参考にしてみてください。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは、Web完結申し込みを利用すると在籍確認方法を書類提出に変更可能なカードローンです。

書類提出で在籍確認が完了するため、勤務先にカードローンを利用している点が発覚しづらく安心です。

また、振り込みキャッシングの借り入れの場合は平日14:50頃までに審査と契約、振り込みなどの手続きを完了させると即日融資可能となります。

借り入れを検討されている方はスピーディーに借りたい方のための10秒簡易審査や、すぐに審査がスタートするフリーコールへの電話サービスが整っているため、迅速に手続きを進められます。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスは、原則として電話での在籍確認をおこなわない消費者金融カードローンです。

書類での在籍確認をおこなうため、在籍確認により勤務先にカードローンの利用が知られる心配がありません。

ただし、審査の結果により電話での在籍確認が実施される場合があるため注意しましょう。

また、プロミスはカードローンに関するさまざまな疑問や質問に対応するフリーコールを設けています。

どうしても電話による在籍確認を避けたいと考えている方は、フリーコールへ事前に相談するとよいでしょう。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは原則勤務先への電話連絡は実施されません。そのため、同僚にカードローンの利用が発覚しにくいカードローンです。

しかし、在籍確認が証明できる書類を提出する必要があるため、事前にアイフルへ在籍確認は書類でおこないたい点を伝えましょう。

また、最短18分で審査が終了し、最短18分で融資可能※なため、他社と比較しても圧倒的な早さで手続きから借り入れまでおこなえます。

※お申込の状況によってはご希望にそえない場合がございます。

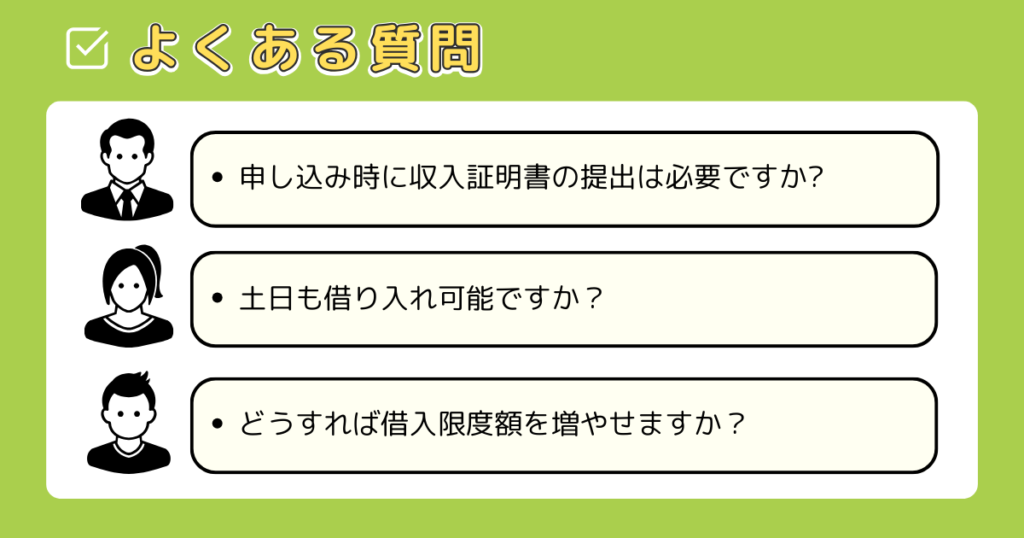

au PAY スマートローンでよくある質問

最後に、au PAY スマートローンでよくある質問を3つ紹介します。

au PAY スマートローンの申し込みを検討している方は、ぜひ参考にしてみてください。

申し込み時に収入証明書の提出は必要ですか?

カードローンを申し込む方の借り入れ金額や借り入れ状況によって異なります。

限度額が50万円を超える場合や利用限度額と他者の貸金業者からの借入残高の合計が100万円を超える場合は、契約前に収入証明書の提出が必要になる場合もあります。

50万円以上の金額より少ない金額を借り入れする場合は、収入証明書の提出は必要ないケースが大半です。

しかし、仮に必要だと判明してから用意するとなると、借り入れまでタイムラグが生じます。

そのため、できる限りスムーズな借り入れをおこなうためにも、あらかじめ収入証明書を用意しておきましょう。

土日も借り入れ可能ですか?

au PAY スマートローンでは、土日祝日も原則24時間借り入れ可能です。

ただし、システムメンテナンスが入って利用不可となるケースも稀にあるため、余裕をもって手続きをおこないましょう。

また、登録口座へのお振込みでの借り入れの場合は原則24時間利用可能ですが、次のメンテナンス時間は申し込み不可です。

そのため、万が一のケースも考慮して余裕をもって借り入れをおこないましょう。

- 毎日深夜2:00~4:00

- 毎週日曜日19:00~翌月曜日8:00

- 年始1月1日~3日

- ゴールデンウィーク5月3日~5日

利用不可の時間帯、および特定日をチェックしておくと安心です。

どうすれば借入限度額を増やせますか?

前提として、au PAY スマートローンに入会して6か月以上経過している必要があります。

増額申請にはお客さま番号が必要となるため、会員専用サイトより15桁のお客様番号を確認しておきましょう。

また、本人情報の入力に誤りがあった際は審査不可となり、申請は見送りとなります。

申し込み内容に不備がないか何度も確認し、申請手続きを取りましょう。

審査結果は申し込みの翌営業日~1週間以内にメールで案内されるため、メールアドレスの登録をしておくと安心です。

参考:増枠申請フォーム

審査にはどれくらいの時間が掛かりますか?

au PAY スマートローンの審査は、最短30分で完了します。

審査結果は、申し込み時に登録したメールアドレスにメール度届きます。

ただし、審査状況により翌日以降となる可能性もあるため、余裕を持って申し込みをしましょう。

毎月の返済額はいくらですか?

au PAY スマートローンの返済額は、最終借入時の利用残高に応じて返済金額が変動する元利均等定額の借入時残高スライドリボルビング方式を採用しています。

利用残高別の返済額は、次のとおりです。

| 利用残高 | 毎月の返済額 |

|---|---|

| 100,000円以下 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

| 700,001円~800,000円 | 21,000円 |

| 800,001円~900,000円 | 23,000円 |

| 900,001円~1,000,000円 | 24,000円 |

表を参考に、毎月どのくらい返済する必要があるのか確認してみてください。

まとめ

結論、在籍確認なしで借りられるカードローンはありませんが、会社の同僚にカードローンを利用している点が発覚するリスクはないため安心して利用できます。

また、au IDを利用した連携によってスムーズな申し込みと借り入れが可能で上限額が100万円と比較的少額なため、初めてカードローンを利用される方にとくにおすすめです。

au PAY スマートローンが気になった方は、ぜひ公式サイトより申し込みをしてみてください。

※本記事の情報は2023年1月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考>

auPAYスマートフォン公式