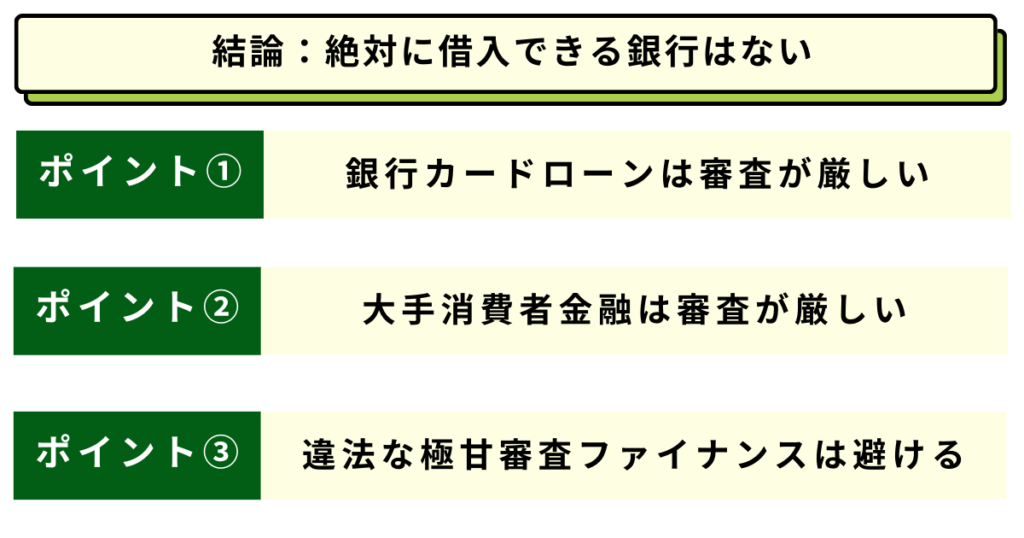

- 審査が甘い銀行カードローンは存在しない

- 極甘審査ファイナンスは法外金利を請求される可能性あり

- 中小消費者金融であれば独自の審査基準で即日融資が受けられることも

審査に不安がある方の中には、審査が甘い銀行カードローンや極甘審査ファイナンスを探している方も多いでしょう。

結論、審査が甘い銀行カードローンは存在しないため、極甘審査ファイナンスと謳うカードローンの利用はおすすめできません。

どの銀行カードローンに申し込む場合も、審査をしたうえで貸し付ける制度が敷かれており、返済能力がないとみなされた場合は審査に落ちます。

本記事では、絶対に借りられる銀行カードローンがない理由やカードローンの審査に通過できない方の特徴などを解説します。

比較的借り入れしやすい、おすすめの消費者金融もあわせて紹介するため、ぜひ参考にしてみてください。

【借入方法別】サービス比較表

| 大手消費者金融 | 中小消費者金融 | 銀行カードローン | |

|---|---|---|---|

| 特徴 | Web完結で手軽に借り入れ バレにくいサービスが豊富 | 大手よりも審査が柔軟 無利息期間ありのサービスも | 大手よりもお得な金利 総量規制の対象外 |

| おすすめの方 | 初めて借り入れをする方 | 審査通過が不安な方 | 安心の金利で借り入れしたい方 |

| おすすめ サービス | \30日間の無利息期間あり/公式サイト | \全国展開で安心/ 公式サイト | \安心の金利/ 公式サイト |

\スピード融資に対応/ 公式サイト | \無利息期間が長い/ 公式サイト | \少額からの返済OK/ 公式サイト | |

\Tポイントが貯まる/ 公式サイト | \複数の他社借り入れOK/ 公式サイト | \金利優遇あり/ 公式サイト |

- 中小消費者金融は大手に落ちた方が主な対象…

- 銀行カードローンは審査の通過が難しい場合あり…

まずは大手消費者金融への申し込みを検討しよう!

極甘審査ファイナンスなら絶対に借入できる?

審査に不安がある方は、極甘審査ファイナンスに申し込んでスムーズに現金を借りたいと考えるでしょう。

しかし、審査が甘い銀行カードローンはありません。

次項からは違法な極甘審査ファイナンスを利用してはいけない理由や、カードローンの仕組みについて解説します。

絶対に借入できるカードローンは存在しない

絶対に借りられるカードローンは存在しません。

すべてのカードローン会社は必ず審査をおこない、年収やこれまでの借入履歴、現在の借入状況などを把握したうえで、返済能力を判断するためです。

返済能力がないと判断された場合は、借入できません。

また、貸金業法の13条において貸金業者が貸し付ける際は、借主の収入や信用、借入状況などから返済能力を調査する必要があると定めています。

貸金業者は貸金業法を厳守する必要がある点からも、絶対に借りられるカードローン会社はないといえるでしょう。

銀行カードローンは審査が厳しい

銀行カードローンはほかのカードローンと比較しても、厳しい審査がおこなわれます。

大手消費者金融よりも限度額が高く設定されているため、審査が甘ければ貸倒や返済の延滞などによって、銀行側が大きな不利益を被るリスクがあるからです。

以前は、銀行カードローンの中には即日融資できる銀行がありました。

しかし、現在は審査の際に警視庁のデータベースと照合し、返済能力を判断する審査のシステムに変更されたため、即日融資できる銀行カードローンはなくなりました。

融資までの時間が長くなったと同時に、より厳しい審査に変わったとも判断できるでしょう。

大手消費者金融には独自の審査基準がある

大手消費者金融も銀行カードローンほどではありませんが、審査が厳しいと言われています。

公式サイトに記載されている条件とは別に、独自の審査基準を設けているため、審査が厳しい消費者金融もあると理解しておきましょう。

中小消費者金融であれば比較的審査に通過しやすいので、審査が不安な方は中小企業に申し込んでみてください。

違法な極甘審査ファイナンスを利用してはいけない

違法な極甘審査ファイナンスを利用する行為は避けましょう。

極甘審査ファイナンスを利用すると法外な金利を設定され、利息が膨れ上がり、返済が追いつかなくなるリスクがあります。

また、返済が延滞するとしつこく電話してきたり自宅に訪問されたりするため、精神的にも追い詰められる可能性があると理解しておきましょう。

怪しい会社を見つけた場合は、金融庁の公式サイトに記載されているのかを確認してみてください。

通常の貸金業者であれば金融庁に登録したうえで営業しているため、社名が記載されていない会社は違法に営業している可能性が高いでしょう。

ネット系の銀行カードローンは審査が甘い?

銀行カードローンの中には大手銀行や地方銀行、ネット系などの種類があり、ネット系銀行カードローンは審査が甘いと噂されています。

しかし、ネット系銀行カードローンも銀行カードローンの一つであり、審査を実施しているため、特別審査が甘いわけではありません。

ネット系銀行カードローンを利用するためには、指定の保証会社の保証を受ける必要があります。

銀行と保証会社の審査に通過しないと利用できないため、むしろ審査は厳しいと言えるでしょう。

銀行カードローン以外の借り入れ先と審査基準

銀行カードローンで借り入れが難しい場合、その他の借り入れ先を検討しましょう。

次の3つであれば、銀行カードローンよりも審査に通りやすい可能性があります。

- 大手消費者金融

- 中小消費者金融

- クレジットカードのキャッシング

それぞれの借り入れ先の特徴や審査基準を紹介します。

大手消費者金融

アコムやプロミスといった大手消費者金融では、「最短20分で融資可能」を謳っているサービスも多く、スピーディーに借り入れまでおこなえます。

審査基準は各会社により異っており詳細は明かされていませんが、主に次の3つをチェックされます。

- 総量規制に抵触しないか

- 返済できる能力があるか

- 申し込み情報に間違いはないか

「銀行カードローンよりは審査が緩い」と言われていますが、それでも審査はしっかりとおこなわれます。

中小消費者金融

全国展開していない中小消費者金融は地元密着型で、利用者の事情に考慮して融資をおこなってくれるケースも多いでしょう。

ただし大手よりも審査が甘かったり、審査なしで借りられたりすることはありません。

審査でチェックされる項目は大手消費者金融と同じですが、独自の審査基準を持っているため、「大手よりも借りやすい」と言われています。

クレジットカードのキャッシング

クレジットカードには通常の買い物時に利用するショッピング枠と、お金を借りる際に利用するキャッシング枠があります。

クレジットのキャッシングは年収の1/3以上は借り入れができない総量規制の対象ですが、その上で各カード会社ではキャッシング枠の上限が定められています。

銀行カードローンと比べ、上限額は少なめに設定されている点が特徴です。

| クレジットカード | 上限額 | 利率 |

|---|---|---|

| 楽天カード | 90万円 | 18% |

| 三井住友カード | 50万円 | 12.36~17% |

| エポスカード | 50万円 | 18% |

審査でチェックされるポイントは消費者金融と変わりません。

しかし、あらかじめキャッシング機能が付帯されたカードを持っていれば、改めて審査を受けることなくすぐにキャッシングを利用できます。

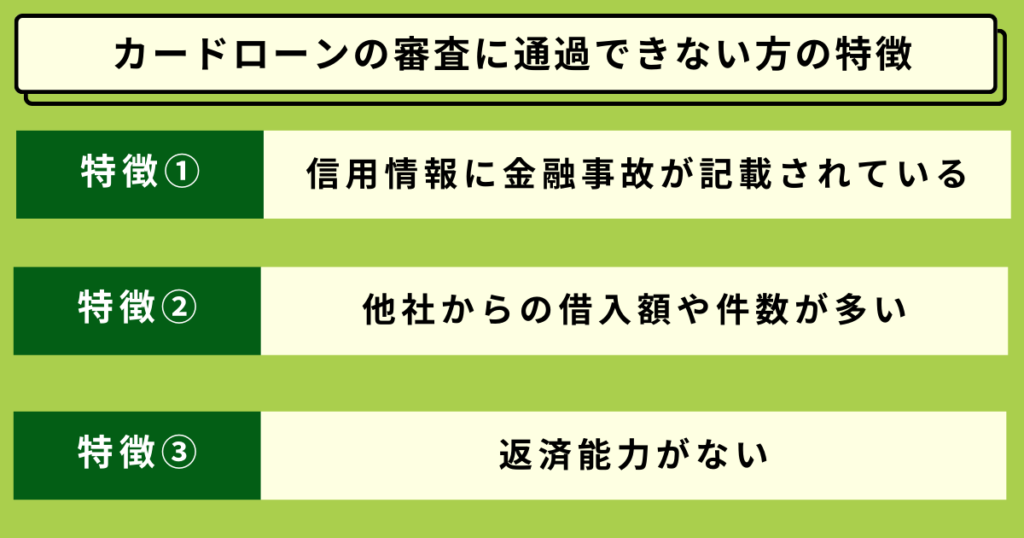

カードローンの審査に通過できない3つの原因

カードローンの審査に通過できない方の特徴は3つです。

それぞれの特徴を詳しく解説します。

信用情報に金融事故が記載されている

信用情報に次に挙げるような金融事故が記載されている方は、カードローンの審査に通過できません。

- 長期間の返済の延滞

- 借金の踏み倒し

- 債務整理

- 代位弁済

- クレジットカードの強制解約

長期的に返済を延滞したり、債務整理によって借金の減額や免除などを受けたりして金融事故になる方は多数見られます。

金融事故は返済能力があれば起こらないため、カードローン会社が審査の際に金融事故の履歴を確認した場合、審査に落ちやすくなります。

他社からの借入額や件数が多い

他社からの借入額や件数が多い方は、カードローン会社の審査に落ちやすくなります。

他社からの借入額や借入件数が多いとお金に困っている方と判断されるため、審査の際に返済能力が認められず落ちる可能性が高いと理解しておきましょう。

また、実際に借りておらず、申し込みの件数が多いのみでも審査に落ちる可能性は高まります。

原因は、他社からの借入額や借入件数が多い場合と同様に、お金に困って複数のカードローン会社に申し込んだと判断され、返済能力が認められないためです。

返済能力がない

借主に返済能力がない場合は、審査に落ちやすくなると把握しておきましょう。

返済能力とは借金を返済できる能力を指しており、カードローン会社が年収や他社からの借入額、借入件数などの情報から総合的に判断します。

たとえば、安定して年収600万円(税込)を稼いでいる方が100万円(税込)の借入を希望する場合、総量規制の条件や安定した収入などの条件をクリアしています。

しかし、すでに3社からお金を借りており、4社目に申し込んでいる状況である場合はお金に困っていると推測され、返済能力がないと判断される可能性が高いでしょう。

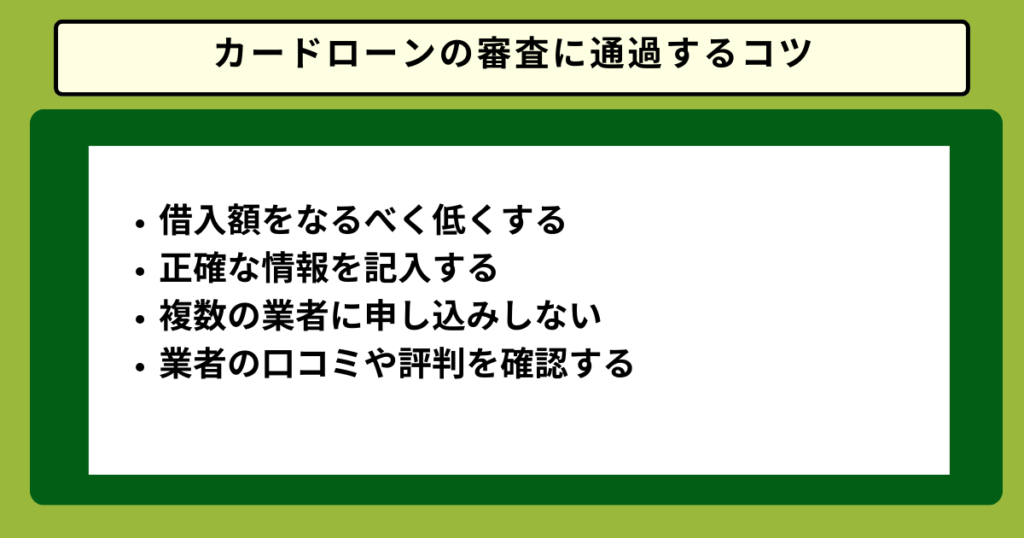

【確率大幅UP!】カードローンの審査に通過するコツ

審査が不安な方は、カードローンの審査に通過するコツを把握したうえで申し込みましょう。

カードローンの審査に通過する具体的な方法は次のとおりです。

一つずつ解説するので、カードローンの申し込みを検討している方はぜひ参考にしてみてください。

借入額をなるべく低くする

カードローンの審査に通過したい方は、借入額をなるべく低く設定しましょう。

借入額が低ければ低いほど、審査に通過しやすくなります。

万が一、貸倒の被害にあっても最小限の被害に抑えられる、年収から考えて返済能力があると判断されやすくなるなどの効果が期待できます。

反対に、収入に見合わない金額を希望すると、審査に落ちる可能性が高まるでしょう。

また、消費者金融系カードローンの場合は、総量規制の対象のため、年収の3分の1までの借入になります。

貸金業法で定められている総量規制では、借主の年収の3分の1以上の金額を貸し付けてはいけないと定められているため、消費者金融に申込む際には必ず確認しましょう。

正確な情報を記入する

カードローンの審査を受ける際は、次のような情報を申告する必要があります。

- 年収

- 勤務先

- 住所

- 他社からの借入額

間違った内容を申告すると虚偽の申告とみなされて審査に落ちる可能性が高まるため、注意が必要です。

自身に虚偽の申告をする意思がなくても、悪い方向で捉えられてしまう可能性があるため、間違いがないように申告しましょう。

もちろん、自身の意思で年収や他社からの借入額を偽り、審査の際に発覚した場合は確実に落ちます。

カードローン会社の審査では申告された内容と正確な情報を照合するため、確実に発覚すると考え、虚偽の内容は申告しないようにしましょう。

複数の業者に申し込みしない

カードローンの審査に通過したい方は、複数の業者に申し込まないようにしましょう。

審査では年収や勤務先のみでなく、現在の借入額や申し込み件数なども確認したうえで返済能力が判断されます。

申し込み件数が多い場合、お金に困っていて多くのカードローン会社へ申し込み、できるだけお金を借りたい方と判断される可能性があります。

お金に困っていると判断されないように、1つのカードローンに申し込んでみてください。

業者の口コミや評判を確認する

カードローンの審査に通過したい方は、業者の口コミや評判を確認したうえで申し込みましょう。

カードローンの審査内容は公表されていないため、どのカードローンの審査に通りやすいのかは一概には判断できません。

しかし、業者の口コミや評判を参考にすると、実際に利用した方の感想が確認できるため、審査に通過しやすい業者を見つけられます。

X(旧Twitter)や口コミサイトで業者の名前を検索すれば、利用者の状況や審査結果などを確認できるため、参考になるでしょう。

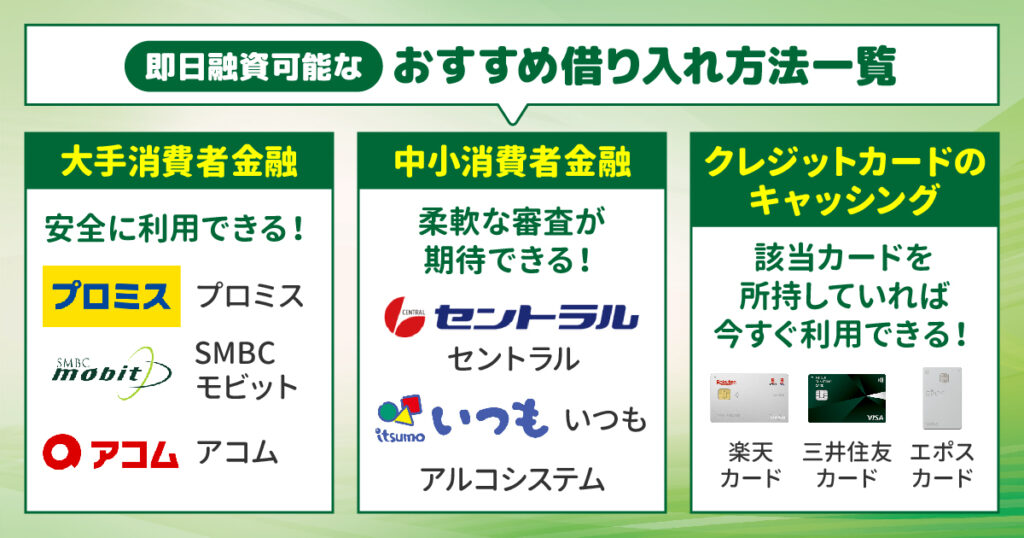

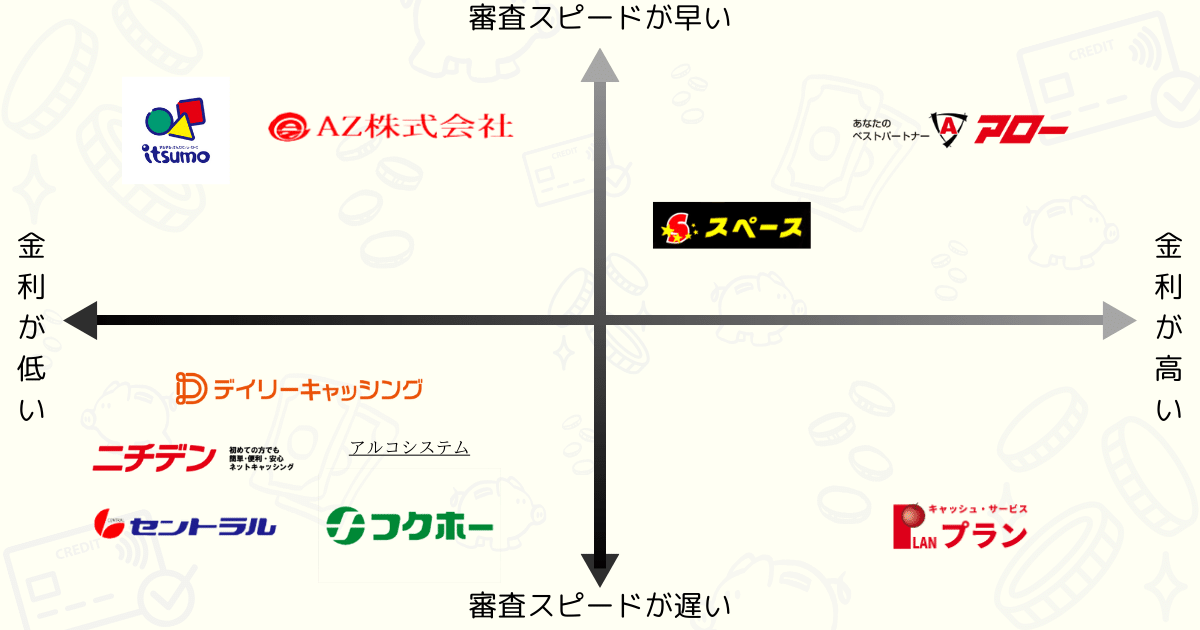

【今すぐお金を借りたい!】審査基準甘めの即日融資が可能な中小消費者金融10選

利用者の口コミや評判を確認すると、審査に通過しやすいと感じた方が多くいる中小消費者金融が多数見られます。

審査が不安な方に向けて、次に挙げる即日融資できるおすすめの中小消費者金融を10社を紹介します。

それぞれの消費者金融の特徴やおすすめポイントなどを紹介するので、自身に最適な会社があるのかを確認してみてください。

セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短即日※ |

セントラルは金利4.8~18%で借りられる中小消費者金融です。上限額は300万円(税込)に設定されており、中小消費者金融の中では高い上限といえます。

そのため、できるだけ多くのお金を借りたい方におすすめです。

借入条件は20歳以上の定期的な収入と返済能力がある方、当社基準を満たす方と記載されているため、独自の審査基準を設けている可能性があります。

実績も豊富であり、これまでに「注目のカードローン No.1」「本当に困ったときに相談したいカードローン No.1」を獲得しています。

30日間の無利息サービスを提供している点からも、利用者の満足度は高いと推測できるでしょう。

※参照元:日本マーケティングリサーチ機構|JMRO

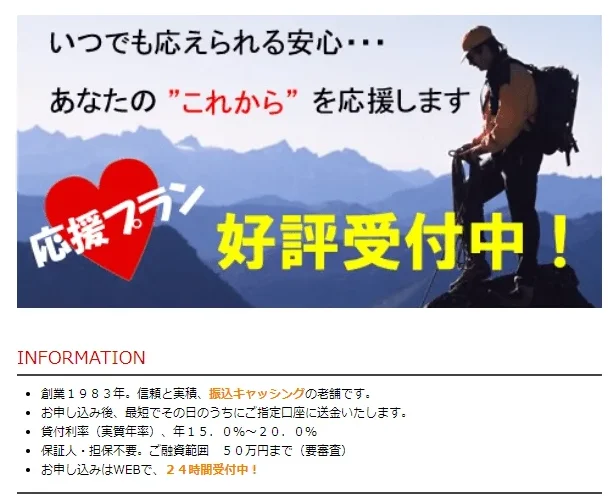

アルコシステム

- 急ぎの方向けの即日融資対応

- カードレス・DM停止で知られない

- 実績40年で丁寧な電話対応!

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK※1 | 独自基準審査 |

| 金利 | 年3.0~20.0% |

| 無利息期間 | – |

| 融資時間 | 最短即日※2 |

アルコシステムは金利3~20%で借りられる中小消費者金融です。

今回紹介する中小消費者金融の中でも金利が低く設定されているため、利息が心配でカードローンの利用を迷っている方におすすめできます。

また、友人を紹介すると最高1万円(税込)の現金がもらえる紹介キャンペーンをおこなっています。

周りにカードローン会社を探している友人がいる方は積極的に紹介しましょう。

1983年創業のため、これまで長期間サービスを続けてきた安心感もあります。低金利で実績のある会社から借りたい方は、ぜひ申し込んでみてください。

フクホー

- 創業50年以上の実績

- 即日融資で今すぐ借りたい人にも対応

- 日中忙しい人でも申し込みOK

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年7.30~18.00% |

| 無利息期間 | – |

| 融資時間 | 最短即日 |

フクホーは金利7.3~20%で200万円(税込)まで借りられる中小消費者金融です。

上限金額は200万円(税込)ですが公式サイトを見ると、初回利用時は50万円(税込)までの契約になると記載されています。

フクホーが定めている基準は公表されていないため、どのような条件を満たす必要があるのかは把握できません。

Webから24時間申し込み可能で、最短即日の融資が可能な点も特徴です。

上限金利は大手消費者金融よりも高く設定されていますが、利用者の中にはブラックで借りられた方も多いため、審査が不安な方も申し込んでみましょう。

アロー

- Web完結で外出不要

- 家族や会社に借入がバレにくい

- 最短45分で借入できる

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年15.00~19.94% |

| 無利息期間 | – |

| 融資時間 | 最短45分 |

アローは金利15.00~19.94%で借りられる中小消費者金融です。借り入れ条件が細かく記載されている点が特徴的です。

また、最短即日の融資に対応しており、郵送物なしで契約できるため、家族に発覚したくない方におすすめです。

公式サイトで返済シミュレーションが利用できるので、返済計画を立ててから申し込みたい方は利用しましょう。

通常の借入の他に、他社からの借入をまとめられる借換ローンも提供しています。

返済先を一つにしたり金利を下げたりしたい方も、ぜひ利用を検討してみてください。

いつも

- 長めの無利息期間で利息を抑えられる

- スマホ完結でどこでも借入可能

- 郵送物・カードなしで借入がバレにくい

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 融資時間 | 最短45分 |

いつもは金利4.8〜18.0%で融資を受けられる消費者金融です。

無利息期間が長く60日間あるため、はじめて利用する方にとってはとくに便利でしょう。

いつもが利用できるのは年齢20歳以上、65歳以下で本人に安定した収入のある方です。

毎月収入があれば対象となるため、アルバイトやパートの方、派遣社員の方でも気軽に利用できます。

いつもには事業者向けのビジネスローン、不動産担保ローンもあります。

事業資金で悩んでいる方は、いつもに相談してみてください。

プラン

- 月々の返済負担を軽減可能

- 即日融資で今すぐ借りられる

- 申込方法も多彩で安心

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年15.00~20.00% |

| 無利息期間 | – |

| 融資時間 | 最短即日 |

プランは金利15~20%で借りられる中小消費者金融です。借入上限額は50万円(税込)に設定されています。

貸付条件は、20歳以上で定期的な収入がある方です。パートやアルバイト、主婦の方も利用できます。

Webからの申し込みであれば24時間受け付けているため、好みの時間に申し込み可能です。

店舗に足を運びたい方はなんば店とうめだ店の2店舗があるので、自宅が近い方は店舗での申し込みもおすすめです。

ニチデン

| 即日融資可能 | 24時間受付 | Web完結 | 郵送物なし | プライバシー厳守※1 |

| カードレス | 無利息期間 | 保証人不要※2 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~17.52%※3 |

| 無利息期間 | 最大100日間 |

| 融資時間 | 最短即日※4 |

ニチデンは金利7.3%~17.52%で借りられる中小消費者金融です。借入上限額は50万円(税込)に設定されています。

安定した収入があれば自営業やパート、アルバイト、年金受給者でも申し込み可能です。

初めて利用する方は、100日間の無金利サービスを利用できます。

中小消費者金融の中で比較すると非常に長く設定されているため、できるだけ利息を支払いたくない方におすすめです。

また、審査は最短10分で完了し、当日の午後2時までの申し込みなら即日の振込にも対応しています。

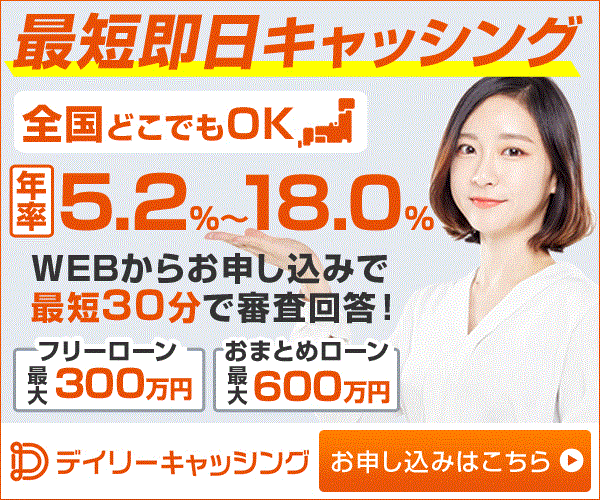

デイリーキャッシング

| 即日融資可能 | 24時間受付 | Web完結 | 郵送物なし | プライバシー厳守※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年5.2~18.0%※3 |

| 無利息期間 | なし |

| 融資時間 | 最短即日※4 |

デイリーキャッシングは金利8.5~18%で借りられる中小消費者金融です。上限額は300万円(税込)に設定されています。

貸付条件は満20歳以上で定期収入のある方と記載されているため、独自の審査基準を設けていない可能性が高いでしょう。

1万円(税込)から融資可能であり、少額から借りたい方も満足できる可能性が高いです。

さらに、最短30分で審査が完了し、最短即日の融資にも対応しているため、急な出費にも対応できます。

フリーローンの他にもおまとめローンや不動産担保ローン、ビジネスローンも提供しているため、自身に最適なローンを選んで申し込みましょう。

AZ株式会社

AZ株式会社は金利7~18%で借りられる中小消費者金融です。借入上限額は200万円(税込)に設定されています。

平日は18時、土曜日は16時までに申し込むと即日融資可能なため、急いでいる方にも便利です。

AZ株式会社は、フリーローン以外にも事業サポートローンや不動産担保ローンなど多くのローンを提供しています。

他社を見ると、フリーローンのみを提供している会社も多いため、自身に最適なローンを選びたい方はAZ株式会社を検討しましょう。

スペース

スペースは金利5~18%で借りられる中小消費者金融です。借入上限額は500万円(税込)に設定されています。

今回紹介する中小消費者金融の中では最も高い金額に設定されていますが、貸金業者であり総量規制が適用される点に注意が必要です。

そのため、500万円(税込)の上限まで借り入れするためには、1,500万円以上の年収が必要となります。

貸付条件は20歳以上の安定した収入と返済能力があり、スペースの基準を満たす方です。

申し込み方法は来店のみでなく、電話やWeb上からも可能なため、手軽に契約できます。

即日の融資にも対応しているため、上限金額が高い中小消費者金融を探している方は申し込んでみてください。

【審査なし】極甘審査ファイナンス以外にお金を借りる方法

銀行カードローンや極甘審査ファイナンスに申し込む以外の借入方法は、上記のとおりです。

カードローンの契約以外で借り入れをしたい方は、上記から自身に最適な方法を探してみましょう。

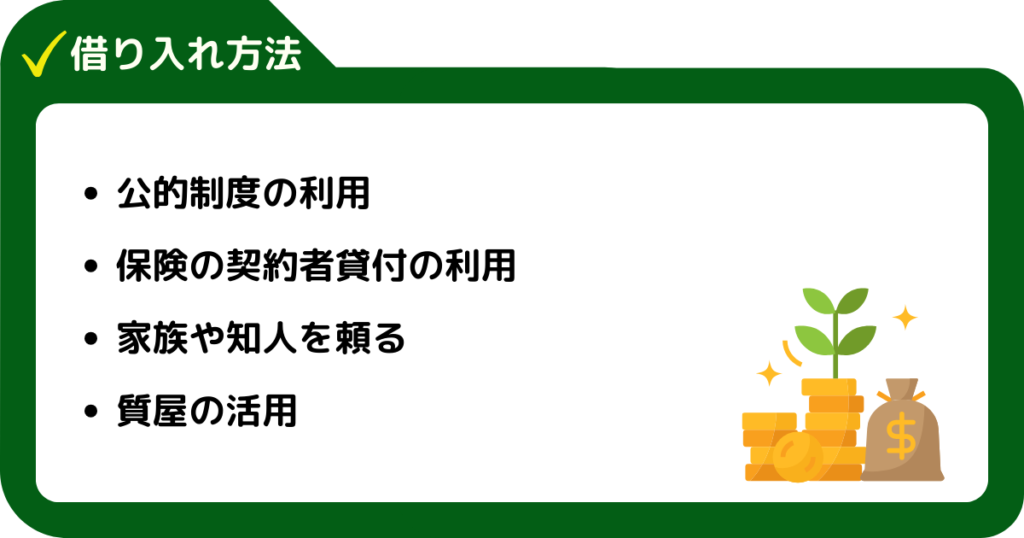

公的制度を利用する

公的制度とは、一定の条件を満たした方にお金を貸し出す公的な制度を指します。

公的制度では一定の条件や審査はあるものの、信用情報に関する審査はありません。

銀行カードローンや極甘審査ファイナンスを利用する前に公的制度を活用できないか検討しましょう。

なお、公的制度の一つ、生活福祉資金貸付制度は主に次に挙げる4種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

どの制度に申し込むのかによって対象者や条件が異なるため、自身が対象になっているのかを確認したうえで、申し込んでみてください。

詳細については、厚生労働省の公式サイトで確認できます。

また、国からお金を借りる方法についての記事でも詳しく解説しているため、参考にしてみてください。

保険の契約者貸付を利用する

銀行カードローンや極甘審査ファイナンス以外に、保険の契約者貸付を利用する方法もおすすめです。

保険の契約者貸付は、契約している保険の解約返戻金の一部を借りられる制度を指します。

ただし、保険に加入しているすべての方が契約者貸付を利用できるわけではありません。

終身保険や養老保険など、保険に解約返戻金が設定されているものに限られます。

そのため、保険の契約者貸付を利用する場合は自身の加入している保険の内容を確認し、解約返戻金が設定されているのかを確認してみてください。

また、保険の契約者貸付を利用する場合は、利息がかかる点に注意しておきましょう。

家族や知人を頼る

話し合いの内容にもよりますが家族や友人に借りる場合、利息を支払わなくて済む可能性があるため、カードローンを利用するよりもお得です。

また、返済期日に関しても柔軟に設定できる可能性があるため、定期的に返済できる可能性が低い方や、いつ収入が入るのかわからない方などに向いているでしょう。

しかし当然ですが、家族や知人にお金を借りる場合でも必ず返済する必要があります。

とくに、知人に借りて返済しないと、トラブルに発展して関係が悪化する可能性が高いです。

お金が絡むトラブルは関係を修復しにくいため、借りる際に返済計画を示し、スムーズな返済を心がけましょう。

質屋を活用する

銀行カードローンや極甘審査ファイナンス以外に、質屋でお金を借りる方法もあります。

質屋とは、価値がある品物を預けてお金を借りるサービスです。

カードローンと同様に金利が設定されているため、無料で借りられるわけではありません。

しかし、カードローンのような厳しい審査を通過する必要がないため、比較的多くの方におすすめできる方法です。

カードローンの審査に落ちた方や審査に通るのか不安な方などは、質屋の利用を検討しましょう。

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- 国からお金を借りる8つの方法!すぐにお金が必要なときの対処法も紹介

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

【即日融資】安全に利用できる極甘審査ファイナンス以外のカードローン4選

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短60分※3 | 10秒簡易審査 | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短30分 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

銀行カードローンは審査が厳しく、極甘審査ファイナンスは違法業者の可能性があります。

一方、消費者金融カードローンであれば、安全に借り入れができ、即日融資も可能です。

安全に利用できるおすすめのカードローンの一覧は次のとおりです。

- プロミス

- SMBCモビット

- アコム

- アイフル

各カードローンの特徴を紹介します。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスはSMBCコンシューマーファイナンス株式会社が提供しているカードローンです。

一番のポイントは「最短3分で融資可能」と謳っている点です。

急ぎでお金を必要としており、即日融資が可能なカードローンを求めている方に向いています。

また、初回利用時には30日間の無利息期間が適用されるうえ、返済でVポイントを貯められます。

できるだけお得に借り入れをしたいという方は、ぜひプロミスを利用してみてください。

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは三井住友カード株式会社が提供しているカードローンです。

返済額に応じてTポイントが貯まるため、普段からTポイントを貯めている方はSMBCモビットがおすすめです。

また、審査完了から振込までが最短3分(※)とスピーディーにおこなわれるため、最短即日融資も可能でしょう。

※口座への入金が完了する日時は金融機関によって異なります。

- 審査に通るのか今すぐ診断したい!

- 周囲にバレずにお金を借りたい!

\独自の審査が期待できる!/

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは最短20分で融資が可能なカードローンです。

24時間Webで手続きが可能なうえ、セブン銀行で借り入れをおこなうことができます。

「どうしても今日中に借り入れがしたい」という方にはぴったりでしょう。

また、アコムも30日間の無利息期間が設けられているため、初回利用時であれば30日間は金利がかかりません。

- 審査通過率が高いカードローンへ申し込みたい!

- 借入できるかすぐに知りたい!

\新規貸付率が39.4〜44.7%と他社より高め!※/

※2023年10月~2024年2月のデータ

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、初回利用時に最大30日間は利息0円になるカードローンです。

融資額は最大800万円までが可能で、高額な借り入れを希望する方におすすめです。(※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です)

また、借り入れできるか不安な方のために、アイフルでは「1秒診断」で融資可能か判断することができます。

事前に確認したうえで申し込みができるため、時間を無駄にせず一刻も早く借りたいという方は「1秒診断」を利用してみましょう。

- 電話連絡なしで契約したい!

- 即日でお金を借りたい!

\最短18分のスピード借入/

極甘審査のカードローン・キャッシングに関するよくある質問

カードローンやキャッシングに関するよくある質問は上記のとおりです。

それぞれの質問に詳しく回答します。

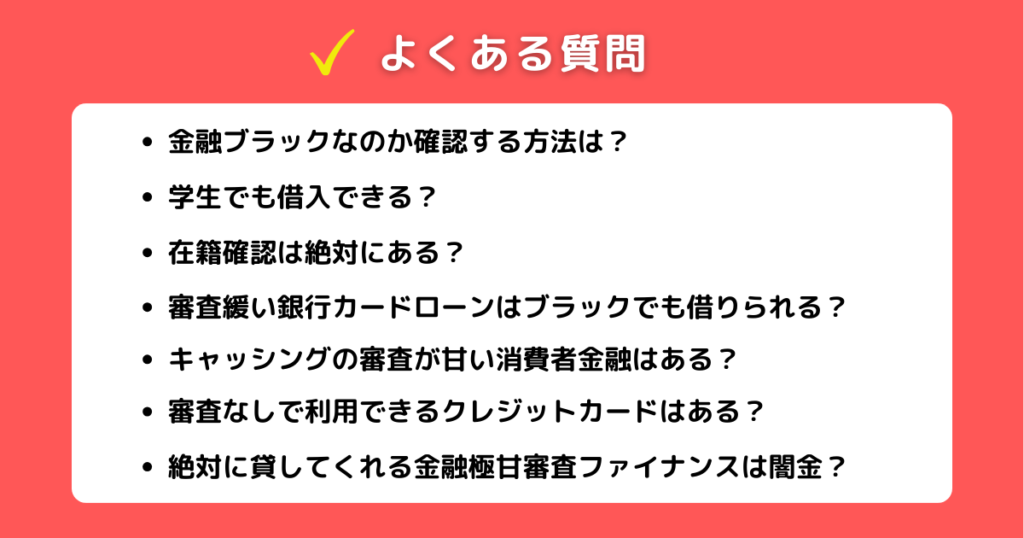

自身がブラックかどうか確認する方法は?

自身がブラックかどうかを確認するためには、信用情報機関に情報開示請求をおこなう必要があります。

信用情報機関は3つ存在し、登録している機関は企業ごとに異なります。

| 機関名 | 主に登録している機関 |

|---|---|

| CIC | ・クレジットカード会社 ・銀行 ・消費者金融 ・保険会社 ・携帯電話会社 |

| JICC | ・クレジットカード会社 ・消費者金融 ・保険会社 ・信販会社 |

| KSC | ・メガバンク ・地方銀行 ・ネット銀行 ・信用金庫 ・信用組合 |

たとえば、大手消費者金融からの借入に対する返済が長期間延滞した場合は、CICかJICCに開示請求する必要があります。

開示請求の方法は、それぞれの公式サイトに記載されているため、確認してみましょう。

学生でも借入できる?

学生でも借りられるカードローンはあります。しかし、高校生の利用はできません。

18歳以上(高校生を除く)で携帯料金の支払いを滞納していなければ、アコムやレイクなどの大手消費者金融系カードローンで借りられる可能性があります。

カードローン会社の公式サイトを見ると、貸付条件の欄に年齢について記載されているため、申し込む前に確認しましょう。

在籍確認は絶対にある?

在籍確認は必ず何らかの形で実施されます。

しかし、電話による在籍確認を回避できるカードローン会社も存在します。勤務先に電話してほしくない方は、書面で在籍確認できるカードローンを選びましょう。

たとえば、アイフルやアコムは、原則電話での在籍確認を実施しないと公式サイトに記載しています。

場合によっては電話での在籍確認が必要と判断される可能性もあるため、あくまでも目安程度に考えておきましょう。

審査が緩い銀行カードローンはブラックでも借りられる?

ブラック状態の場合は、基本的に銀行カードローンの利用は困難でしょう。

通常、金融機関は審査の際に申込者の信用情報を確認するため、ブラックリストに名前がある場合は融資が難しくなります。

また、銀行カードローンはほかのカードローンよりも、厳しい審査がおこなわれます。

確実に審査に通りたい場合は、ブラックリストから登録情報が消えるまで待ち、信用情報を清算してからカードローンやキャッシングの申し込みをしましょう。

ただし、中小消費者金融の中には、ブラックリストに載っていても融資をおこなう企業があります。

もし緊急の資金が必要な場合は、中小消費者金融への申し込みを検討しましょう。

キャッシングの審査が甘い消費者金融はある?

公式に審査が甘いと公表している消費者金融は存在しませんが、利用者の口コミや評判を基に、審査が比較的甘いと評される消費者金融はあります。

キャッシングやカードローンの審査基準は各金融機関ごとに異なります。

一部の金融機関では収入の安定性や信用情報に基づく厳しい審査がおこなわれる一方で、中小金融機関では比較的柔軟な審査基準を採用していることがあります。

ただし、審査が甘いと評される金融機関でも申込者の職業、年収、過去の借入れ歴などが審査に影響を及ぼすことには変わりありません。

したがって、審査に通過するためには信用情報を保ち、適切に申し込むことが大切です。

審査なしで利用できるクレジットカードはある?

審査なしで利用できるクレジットカードはありません。

クレジットカード会社は、必ず審査をおこなってからカードを発行することが義務付けられています。

必ず審査に通るクレジットカードもありませんが、審査に通りやすいと言われているクレジットカードは存在します。

審査が不安な方は、審査難易度が低いクレジットカードの利用を検討してみてください。

絶対に貸してくれる金融極甘審査ファイナンスは闇金?

「絶対に貸します」と謳っているような金融極甘審査ファイナンスは、闇金の可能性が非常に高いです。

闇金は無認可で営業をおこなっているため、高い利率で融資をおこなっていたり、自宅に押し掛けて取り立てをしたりします。

闇金を利用すると、いわゆる「借金地獄」に陥る可能性が高いため、絶対に利用してはいけません。

まとめ

結論、審査が甘い銀行カードローンはなく「絶対に貸します」と謡う金融極甘審査ファイナンスは利用してはいけません。

どのカードローンを利用する際も、審査を実施するため、返済能力がないと判断された場合は審査に落ちます。

また、極甘審査ファイナンスの利用は法外な金利を設定され、いつまで経っても元本を完済できなくなる可能性があります。

審査が不安な方は、口コミや評判で審査に通りやすいと評価されている会社が多い中小消費者金融がおすすめです。

信用情報に問題がない場合は、安全かつスピーディに融資を受けられる大手消費者金融も検討してみてください。

本記事で紹介している消費者金融を参考にして、自身にあったカードローンへ申し込みましょう。

※本記事の情報は2024年2月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。