- 三井住友カードのキャッシングはリボ払いが基本

- 審査に時間がかかる場合もあるため、カードを先に発行すると安心

- ナンバーレスカードなら年会費無料でセキュリティが高い

三井住友銀行が提供している「三井住友カード」は、キャッシング機能付きのクレジットカードです。

三井住友カードの「キャッシングリボ」を利用すれば、急な出費にも対応できて非常に便利でしょう。

しかし「キャッシングリボ」は事前に利用枠を設定しないと利用できません。申し込みには審査が必要なため、必要書類の準備が必要です。

本記事では、三井住友カードのキャッシングリボについて紹介します。注意点や返済方法もあわせて解説しますので、ぜひ参考にしてみてください。

カードローン機能も搭載!

- カード1枚で借入とカード払いがしたい方

- Tポイントを貯めたい方

- 借入を周囲にバレたくない方

| 年会費 | 無料 |

| 国際ブランド | Mastercard |

| ポイント還元率 | 0.5% |

| 申し込み対象 | ・満20歳以上74歳以下の安定した定期収入のある方 ・モビットカード会員の方 |

| メリット |

|---|

| クレジット・カードローン・Tカード機能の3つが搭載 年会費無料で持ちやすい お買い物安心保険が付帯 |

| デメリット |

|---|

| ポイント還元率は低め 即日発行に対応していない 旅行傷害保険がついていない |

\家族・会社にバレたくない方におすすめ!/

三井住友カードのキャッシングとは

三井住友カードはクレジットカードとして人気のカードであり、キャッシング機能も搭載されています。

これまでキャッシング機能を利用してこなかった方は、どのような機能なのか確認してみましょう。

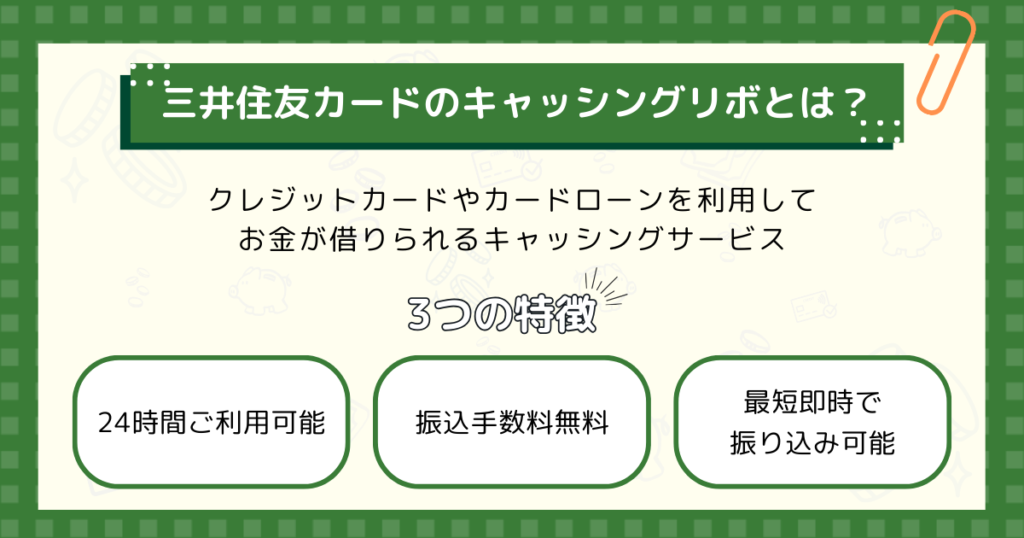

「キャッシングリボ」で現金の借り入れができる

三井住友カードのキャッシングは「キャッシングリボ」という名称であり、クレジットカードやカードローンを利用してお金が借りられます。

- 24時間ご利用可能

- 振込手数料無料

- 最短即時で振り込み可能

ATMならその場で現金が借りられるうえ、口座振り込みも最短即時対応のため、急に現金が必要な場合も安心です。

返済はリボ払いのみ

キャッシングリボは、借りたお金を「リボ払い」で返済するキャッシングです。

リボ払いとは、借り入れ金額に関わらず毎月一定額の支払いをする仕組みを指します。

返済額が毎月変わらないため、計画的に返済をおこなえるメリットがあります。

一方、手数料が高いため、返済期間が長く返済総額が増えるデメリットもあります。

ご利用の際には必ず公式サイトにある借り入れのシミュレーションを行い、返済スケジュールの確認を行いましょう。

三井住友カードのキャッシングがおすすめの理由

キャッシングをする際、カードにこだわりがない場合は、基本的に三井住友カードのキャッシングがおすすめです。

理由は上記の3つです。それぞれ詳しく解説します。

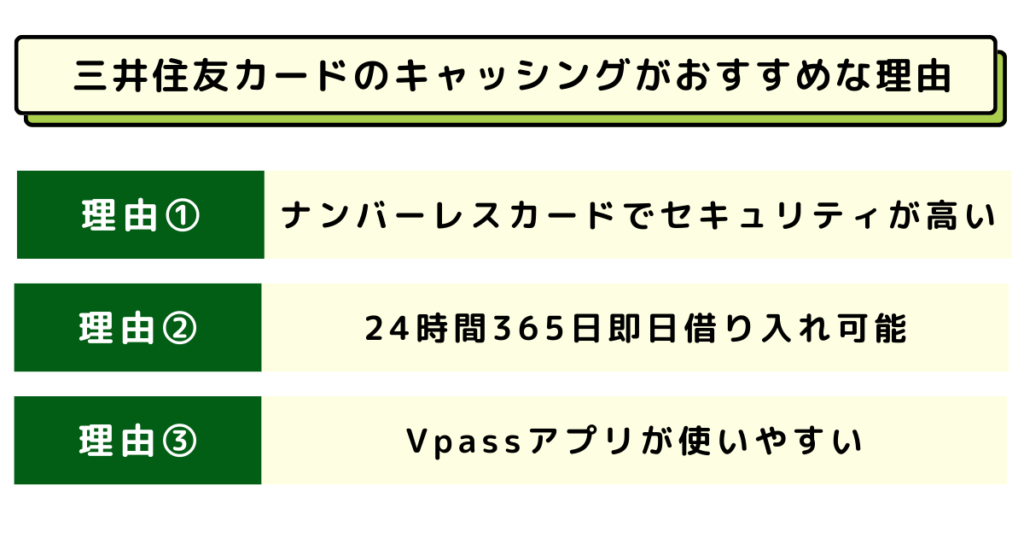

ナンバーレスカードでセキュリティが高い

三井住友カードには、ナンバーレスのカードがあります。カードに番号が記載されていないため、通常のクレジットカードと比較して悪用される心配が少ないです。

たとえば三井住友カードを紛失してしまっても、ナンバーレスのカードであれば決済に必要なカード番号などが一切記載されていないため、悪用される心配がほぼありません。

これまでにクレジットカードを紛失した経験がある方や、悪用された経験がある方などは、ナンバーレスの三井住友カードを発行してみてください。

また三井住友カードのナンバーレスのクレジットカードは年会費無料ですが、通常の三井住友カードには1,375円(税込)の年会費が設定されています。

セキュリティが高いうえに、年会費も節約できるのは大きなメリットといえます。

キャッシングを初めて利用する方も安心して利用できるサービスの一つでしょう。

24時間365日即日借り入れができる

三井住友カードは、24時間365日借り入れができます。

即時振込サービスはWeb上から申し込む必要がありますが、振込手数料は無料です。

ATMからの借入も可能ですが、手数料が発生するため即時振込サービスをおすすめします。

たとえば結婚式や葬式など、急な支払いで現金が必要になった場合でも、即日キャッシングできるため安心感が高いといえるでしょう。

代表的なATMは次のとおりです。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- セブンイレブン

- イオン

- ローソン

また、上記以外のATMでもキャッシングできます。キャッシングできるすべてのATMが知りたい方は、三井住友カードの公式サイトを確認しましょう。

Vpassアプリが使いやすい

三井住友カードで利用できる専用アプリ「Vpassアプリ」が使いやすい点も、おすすめできる理由です。

Vpassアプリでは、次のような機能が利用できます。

- 支払い金額の確認

- 利用明細の確認

- ポイント残高の確認

- 各種セキュリティ対策

- 三井住友銀行との連携

キャッシングをする際に便利な機能は、「支払い金額の確認」と「利用明細の確認」です。

アプリからキャッシングの利用状況を手軽に確認できます。

また、使いすぎを防ぐために利用するたびに通知がくる「通知機能」や、アプリから一時的に利用制限などサービスも豊富です。

クレジットカードを持つと使いすぎてしまわないか心配な方も、Vpassアプリがあれば安心してキャッシングを利用できます。

三井住友カードキャッシングリボでお金を借りる方法

三井住友カードのキャッシングリボでお金を借りるための手順を紹介します。

事前準備や審査が必要になるため、よく確認しておきましょう。

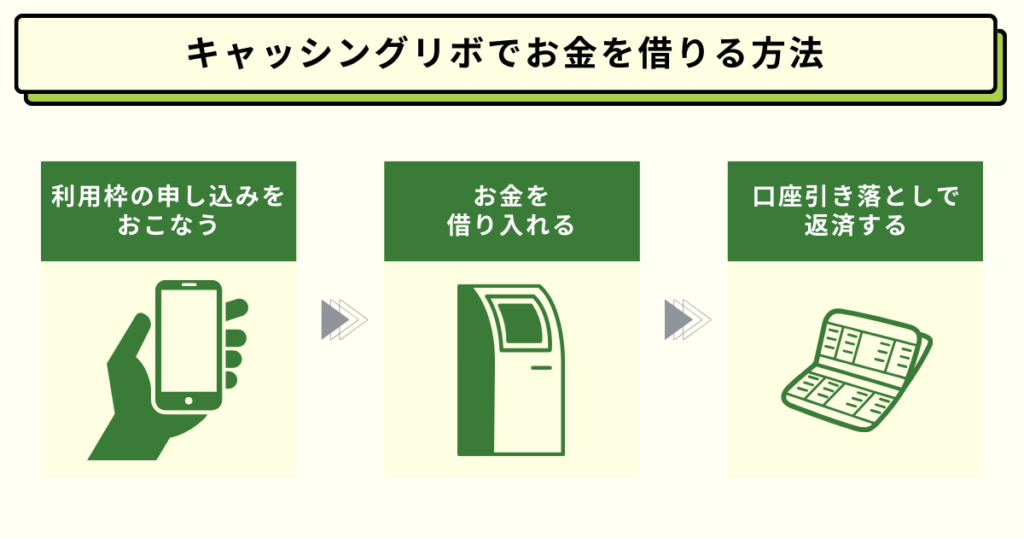

1.キャッシング利用枠の申し込みをおこなう

三井住友カードのキャッシングリボは利用枠を事前に設定しないと利用できません。

三井住友カードのキャッシングリボは、審査スピードの早いWEB上からの申し込みがおすすめです。

- 三井住友カード「キャッシングリボ設定・増枠」ページを開く

- 「お申し込みはこちら」をクリック

- 必要事項を入力する

- 申し込み内容を確認、契約書面の保存を行う

- 年収証明書類を提出する

- 審査

- 結果のご連絡

WEBから申し込みをすれば最短30分で審査結果が出るものの、受付時間である9:00〜17:00までに申し込みを済ませる必要があります。

30分以内に完了しないケースもあるため、時間に余裕をもって申し込みを行いましょう。

なお、審査結果によって申し込み者の希望に添えない可能性もあります。

2.WebやATMで借り入れる

利用枠が設定されたら、お金をキャッシングできるようになります。

借り入れ方法は次の2通りです。

- Webか電話で申し込んで口座に振り込んでもらう

- ATMで借り入れてお金を引き出す

詳しい手順は後ほど解説します。

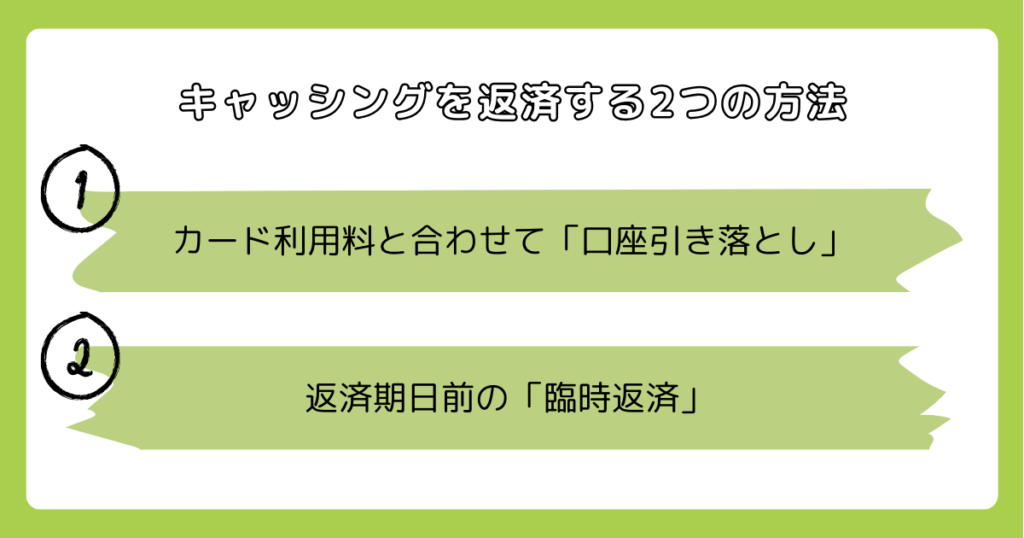

3.口座引き落としで返済がおこなわれる

三井住友カードのショッピングリボでは、原則、口座引き落としで自動的に返済がおこなわれます。

ショッピング枠の利用料金と合算して引き落とされるため、口座にお金を入れておけば返済し忘れることがありません。

三井住友カードはリボ払いのため、元金+利息の金額が引き落とされる点に注意してください。

また、口座引き落としの他に、返済期日前に返済する「臨時返済」にも対応しています。

利息をおさえたい方は積極的に利用しましょう。

三井住友カード キャッシングリボの借り入れ方法は2通り

三井住友カードのキャッシングリボで借り入れるときの具体的な方法をお伝えします。

2通りあるため、どちらの利用方法が自身に合っているのか確認してみてください。

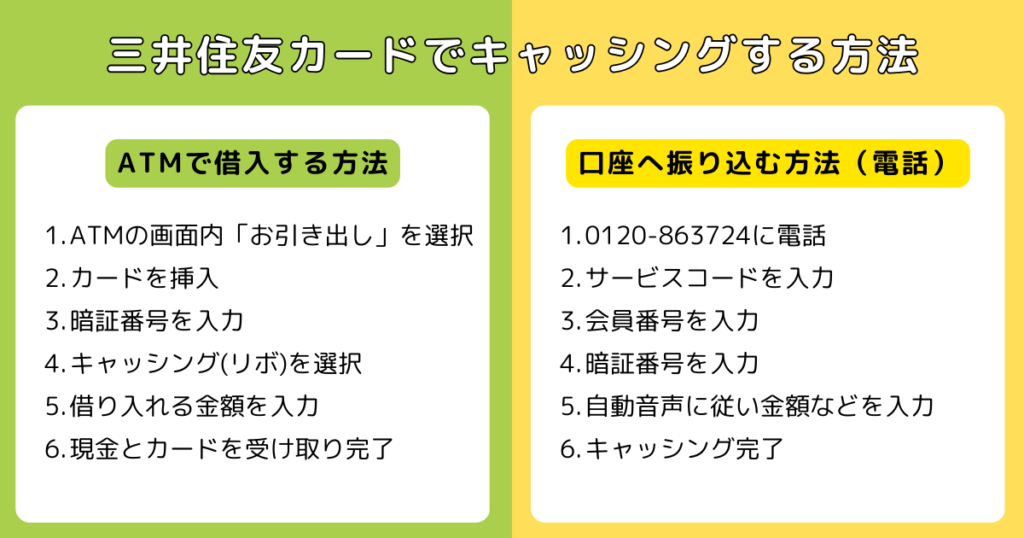

ATMで借り入れを行う

三井住友カードはATMで借入ができます。利用手順は次のとおりです。

- ATMの画面内の「お引き出し」というボタンを選択

- カードを挿入

- 暗証番号を入力

- キャッシング(リボ)を選択

- 借り入れる金額を入力

- 現金とカードを受け取り完了

全国にある、次のATMが対応しています。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- セブン銀行

- ローソン銀行

- ゆうちょ銀行

上記以外のATMでも利用可能なため、三井住友カードのキャッシングに対応している全てのATMを確認したい方は三井住友カードの公式サイトを確認してください。

自身の口座へ振り込む

三井住友カードのキャッシングは、銀行やコンビニのATMだけでなく自身の口座へ振り込む形でのキャッシングも可能です。

自身の口座へ振り込んで欲しい場合は、WEBか電話でキャッシングの利用を申し込みます。

それぞれ申し込み方法は次のとおりです。

| 手段 | 申し込み方法 |

|---|---|

| WEB | 三井住友カードの公式サイトから申し込み |

| 電話 | 1:0120-863724に電話 2:サービスコードを入力 3:会員番号を入力 4:暗証番号を入力 5:自動音声に従い金額などを入力 6:キャッシング完了 |

サービスコードを忘れた場合は三井住友カードの「ご利用方法」から、暗証番号を忘れてしまった場合は「カード暗証番号のご照会」から確認できます。

自身の口座へ振り込む形でキャッシングしたい場合は、上記の方法で申し込んでみてください。

三井住友カードでキャッシングしたお金の返済方法

三井住友カードでキャッシングした後は、上記のいずれかの方法で返済する必要があります。

口座引き落としが基本的な返済方法で、臨時引き落としが追加で返済する際に利用する方法とイメージしてみてください。

原則はカード利用料と合わせた「口座引き落とし」

三井住友カードのキャッシングの返済方法は、原則、口座引き落としです。

返済額は利用状況により異なりますが、リボ払いのため、毎月一定金額がショッピング枠の利用料金とともに引き落とされます。

わざわざATMに足を運んで返済する必要もないため、手軽に返済可能です。

返済期日前の「臨時返済」もできる

口座引き落としの他、ATMや指定口座への振込を使って返済をする「臨時返済」も利用できます。

毎月の支払日以外に、借入額の一部やまとまった金額を繰り上げて返済できる方法です。

臨時返済のメリットは、利息の影響を最小限に抑えられる点です。

借り入れ期間が短くなれば、その分利息がかからずに返済総額をおさえることができます。

キャッシングの返済をする際は基本的に口座振替で返済し、手元の現金に余裕がある場合は、積極的に臨時返済を活用しましょう。

キャッシング可能なおすすめ三井住友カード

キャッシング可能なおすすめの三井住友カードを紹介します。

これからキャッシングできるクレジットカードを発行しようと考えている方は、ぜひ参考にしてください。

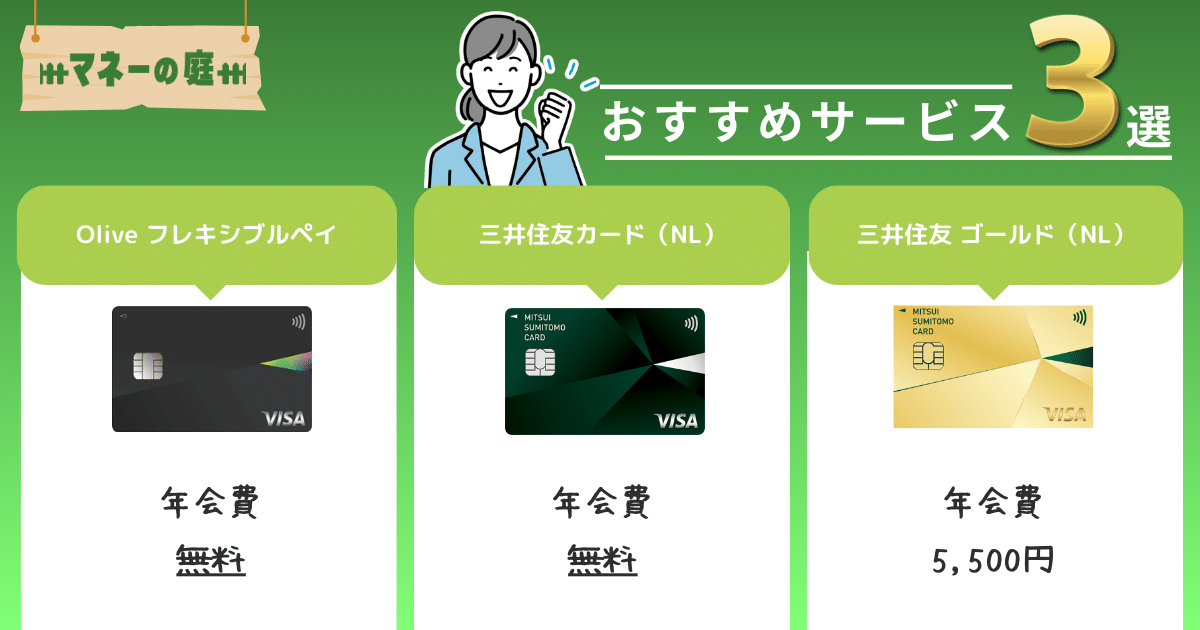

Oliveフレキシブルペイ

- コンビニや飲食店をよく利用する方

- 安全な番号レスカードを希望する方

- 複数カードの持ち歩きが面倒な方

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%〜7.0%※1 |

| 申し込み対象 | 満18歳以上※2 |

| メリット |

|---|

| ポイントアップ制度で最大20%還元 生活にあわせて選べる無料保険あり 支払いモードの切り替えはアプリで! |

| デメリット |

|---|

| 国際ブランドはVisaのみ 家族カードは非対応 三井住友銀行の口座開設が必須 |

Oliveフレキシブルペイは、年会費無料で発行できる多機能なクレジットカードです。

通常のポイント還元率は0.5%ですが、三井住友カードが提供しているサービスと組み合わせると、最大20%の還元率で買い物できます。

対象店舗でタッチ決済したり、家族が登録したりすると還元率が高まるため、他のサービスも併用できる方はOliveフレキシブルペイを発行し、ポイントを大量に貯めてみてください。

キャッシング利用可能額は5万円〜300万円で、利率は15.0%〜18.0%に設定されています。一般的な相場と比較しても、利率に大きな差はありません。

キャッシング可能な三井住友カードの中でも、多機能なクレジットカードを利用したい方は、Oliveフレキシブルペイを発行しましょう。

- 【Oliveアカウント開設】さらにフレキシブルペイ利用&証券口座積立で最大39,100円相当のVポイントがもらえる!(2024年4月21日終了予定)

- 【マイ・ペイすリボ】Olive入会時のマイ・ペイすリボの登録&利用で3,000円相当のVポイント(終了日未定)

- 【Oliveアカウントお友だち紹介】紹介者&お友達それぞれ1,000円相当のVポイントプレゼント(終了日未定)

三井住友カード(NL)

- コンビニ利用・外食がメイン

- クレカの不正利用が心配

- 投資運用でポイントを貯めたい

| 年会費 | 無料 |

| 国際ブランド | Mastercard VISA |

| ポイント還元率 | 0.5%〜7.0% |

| 申し込み対象 | 18歳〜 |

| メリット |

|---|

| 対象コンビニ・飲食店は最大7%還元 安心安全のナンバーレス NISAでVポイント還元 |

| デメリット |

|---|

| 基本還元率は0.5%と平均的 旅行保険はカード決済後の利用付帯 スマホアプリが必須 |

三井住友カード(NL)は、年会費無料で発行できるため、クレジットカードに所有コストをかけたくない方におすすめです。

年会費無料のクレジットカードではあるものの、電子マネーであるiDやWAON、PiTaPaなどの追加カードが利用できます。

Apple PayやGoogle Payにも対応しているため、キャッシュレス決済に慣れている方も安心です。

キャッシングの利用可能額は、Oliveフレキシブルペイと同じく5万円〜300万円で、利率も15.0%〜18.0%と変わりません。

借入は最短即日、24時間可能なため、所有コストをかけずに手軽に借入できるクレジットカードを探している方は、三井住友カード(NL)を発行してみてください。

三井住友カード ゴールド(NL)

- 日常使いでポイント獲得したい方

- 海外・国内出張や旅行が多い方

- セキュリティ性を重視したい方

| 年会費 | 5,500円(税込)※1 |

| 国際ブランド | Visa / Mastercard |

| ポイント還元率 | 0.5%〜7.0% |

| 申し込み対象 | 満20歳以上 |

| メリット |

|---|

| 条件達成で毎年10,000ポイント獲得 スマホのタッチ決済で最大7%還元 最短10秒の即時発行・即時利用OK |

| デメリット |

|---|

| 通常のポイント還元率は高くない ID機能の利用は申し込みが必要 旅行傷害保険金額が比較的少ない |

三井住友カード ゴールド(NL)は、年会費5,500円(税込)で発行できるゴールドカードです。

年間100万円以上利用すると、翌年以降の年会費は永年無料になるため、クレジットカード決済を頻繁に利用する方は所有コストがかかりません。

三井住友カード ゴールド(NL)には海外のみでなく、国内旅行傷害保険も付帯しています。

また、ショッピング補償として最高300万円まで補償されます。

キャッシング利用可能額は、三井住友カード(NL)と同じく5万円〜300万円ですが、利率は14.4%〜15.0%と低く設定されています。

通常の三井住友カード(NL)よりも充実した補償や付帯サービスで、利率が低いクレジットカードを探している方は、三井住友カード ゴールド(NL)がおすすめです。

三井住友カードでキャッシングする時の注意点

三井住友カードでキャッシングする際は、上記の注意点に気をつけましょう。

上記の注意点を理解せずに利用すると、クレジットカードの主な機能であるショッピング枠の利用に大きく影響します。利用する前に、必ず確認してみてください。

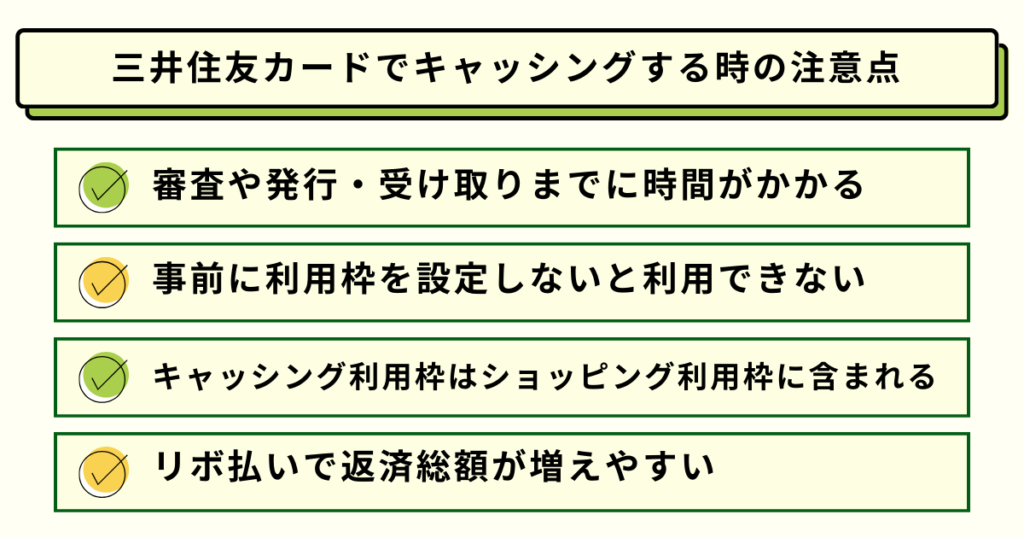

新規契約の場合、審査や発行・受け取りまでに時間がかかる

三井住友カードを持っていない場合、まずカードを発行しなくてはなりません。

カードの新規発行には審査があり、審査時間は最短30分ですが、内容によっては審査に時間がかかる場合もあると理解しておきましょう。

現在三井住友カードを持っていないものの、キャッシングを利用する予定の方は、カードだけ先に発行しておくことをおすすめします。

事前に利用枠を設定しないと利用できない

キャッシングリボでは、事前に利用枠の設定をおこないます。

設定には審査も含まれるため、カードを持っていても「借りたいときにすぐに借りれる」とは限りません。

キャッシングを利用する可能性がある方は、あらかじめ利用枠の設定が完了できているかを確認しておきましょう。

キャッシング利用枠はショッピング利用枠に含まれる

三井住友カードのキャッシング利用枠は、ショッピング枠に含まれている点に注意してください。

キャッシング機能付きクレジットカードには、キャッシング枠とショッピング枠の2枠がありますが、枠が分かれているのではなくどちらも同じ総利用額の枠内に入っています。

例えば、三井住友カードの利用限度額が100万円の場合に、キャッシングで40万円借り入れたとすると、ショッピング枠は60万円しか利用できません。

三井住友カードの上限額が100万円の場合、キャッシング枠が100万円・ショッピング枠も100万円あると誤認する方も多いですが誤りです。

したがって、キャッシング枠を利用する際は、ショッピング枠の利用分も考慮する必要があります。

リボ払いで返済総額が増えやすい

リボ払いは毎月一定額を返済するため返済計画が立てやすいメリットがある反面、返済総額が増えやすい点に注意が必要です。

借り入れ前に必ず、返済シミュレーションをおこなって返済スケジュールを確認してください。

なお、三井住友カードのキャッシングリボの返済方法はリボ払いのみです。

クレジットカードのショッピング利用のように、一括払いや分割払いを選んで返済することはできないため注意しましょう

三井住友カードのキャッシングに関するよくある質問

三井住友カードのキャッシングには、上記のような質問がよくみられます。

気になる方は確認してみてください。

三井住友カードのキャッシングとカードローンの違いは何ですか?

三井住友カードのキャッシングとカードローンは、現金を借り入れられるという点では同じ機能と言えます。

しかし、次に挙げる点に違いがあると理解しておきましょう。

| 借り入れ方法 | 金利 | ショッピング枠 | 上限額 |

|---|---|---|---|

| 三井住友カード キャッシング | 18.0% | あり | 50万円 |

| 三井住友カード ローン | 1.5%〜15.0% | なし | 900万円 |

少額をすぐに借り入れたい方にはキャッシング、まとまった金額を借り入れたい方はカードローンがおすすめです。

キャッシングの利用枠の変更はWebで手続きできますか?

キャッシングの利用枠の変更はWeb上での手続きが可能です。三井住友カードの公式サイトへアクセスし、申し込んでください。

申し込みの際は「年収証明書類」が必要なため、準備してから申し込むようにしましょう。

キャッシングは何円単位でできる?

キャッシングリボは1万円単位で借り入れ可能です。

残念ながら、1,000円単位ではキャッシングできません。

三井住友カードのキャッシングリボはやばい?

キャッシングリボは三井住友銀行が提供しているキャッシングサービスで、正しく利用すれば「やばい」ことはありません。

しかし、リボ払いは毎月一定額を返済する仕組みであるうえに手数料が高いため、借り入れ金額によっては「いつまでも返済が終わらない」状況になりかねない支払い方法です。

結果的に返済総額が膨らむこともあり、これが「リボ払いはやばい」と言われるゆえんでしょう。

借入前に返済スケジュールを確認しておくことで、返済に追われる可能性は少なくなるため、必ず確認を忘れないでください。

まとめ

三井住友カードのキャッシングは、リボ払いを基本の返済方法とした「リボキャッシング」です。

利用する際はATMで借入か、自身の口座へ振り込んで借入のいずれかを選択できるため、最適な方法で借り入れましょう。

しかし、キャッシングを利用するには事前に申し込みをする必要があります。

現時点で三井住友カードを所有していない方は、審査に合格してから発行する必要があるため、即日借り入れられない場合もあるでしょう。

キャッシングを利用したい時にすぐ借り入れられるように、少しでも気になった方は、無料で作成できる三井住友カードを発行してみてください。

※本記事の情報は2024年3月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考>

キャッシングリボ