3大メガバンクの1つであるみずほ銀行のカードローンは、銀行口座のキャッシュカードにローン機能が付けられる便利なカードです。

みずほ銀行カードローンに申し込めば、審査完了後にそのまま借入が可能です。

しかし、借入や返済方法の流れがわからず、申し込むかどうか悩んでいる方もいるでしょう。

結論からお伝えすると、みずほ銀行のキャッシング方法は「みずほダイレクト」と「ATMからの借入」の2種類があります。

本記事では、みずほ銀行でキャッシングする方法や手続きの流れなどを解説します。

審査のポイントや返済方法などもあわせて紹介するので、みずほ銀行カードローンの利用を検討している方は、本記事を読んでキャッシングを申し込んでみましょう。

おすすめ銀行カードローン比較表

| カードローン | 注目ポイント | 実質年率 | 審査スピード | 借り入れ限度額 | 公式サイト | |

|---|---|---|---|---|---|---|

東京スター銀行 | 年率1.5~14.6%の安心金利 30日間の無利息期間あり 月2,000円から返済OK | 1.5~14.6%※1 | 2週間程度 | 10〜1,000万円 | 詳細を見る | |

楽天銀行 | ネット銀行ならではの安心金利 楽天会員は審査の優遇制度あり 専業主婦も申し込みOK | 1.9〜14.5% | 最短即日※2 | 10〜800万円※3 | 詳細を見る | |

住信SBIネット銀行 | 年−0.5%まで金利優遇あり 申し込みから借入までWeb完結 借入・返済手数料が無料 | 1.89〜14.79% | 最短2日※4 | 10~1,000万円 | 詳細を見る | |

※3 ご利用限度額及びお借入利率は審査の結果に応じて決定します。※4 仮審査は最短60分で完了しますが本審査の結果が得られるまで2日かかります。

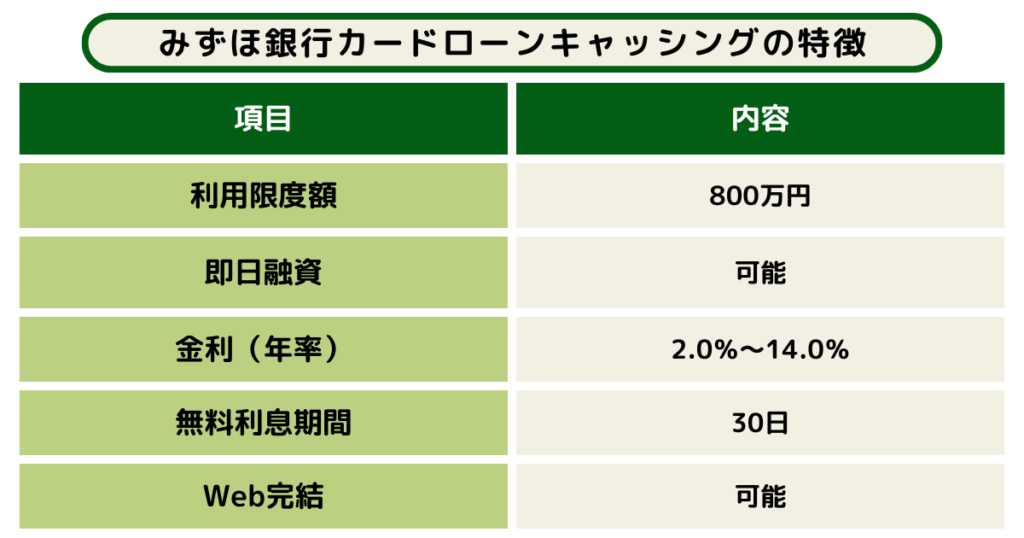

みずほ銀行カードローンキャッシングの特徴

みずほ銀行カードローンは、3大メガバンクの1つである「みずほ銀行」が取り扱うカードローンのことです。

みずほ銀行カードローンキャッシングの特徴について、次に挙げる3つを紹介します。

- みずほ銀行カードローンの利用限度額と金利

- 銀行口座のキャッシュカードにローン機能をつけられる

- 最短当日で融資可能

みずほ銀行カードローンの利用を検討している方は、一つずつ内容を確認していきましょう。

みずほ銀行カードローンの利用限度額と金利

みずほ銀行カードローンの利用限度額と金利を次の表にまとめました。

| 利用限度額 | 基準金利 | 引き下げ適用後の金利 |

|---|---|---|

| 10万円〜100万円 | 年14.0% | 年13.5% |

| 100万円〜200万円 | 年12.0% | 年11.5% |

| 200万円〜300万円 | 年9.0% | 年8.5% |

| 300万円〜400万円 | 年7.0% | 年6.5% |

| 400万円〜500万円 | 年6.0% | 年5.5% |

| 500万円〜600万円 | 年5.0% | 年4.5% |

| 600万円〜800万円 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

利用限度額は10万円~800万円、借入金利は年2.0%〜14.0%で決められています。

みずほ銀行の住宅ローン利用者は引き下げ後の金利が適用され、カードローンの金利が年0.5%安くなります。

消費者金融が提供するカードローンの金利は、年3.0%~18.0%で設定されることが一般的なため、みずほ銀行カードローンのほうが安心の金利といえるでしょう。

銀行口座のキャッシュカードにローン機能をつけられる

みずほ銀行のカードローンは、銀行口座のキャッシュカードにローン機能を付けられます。

そのため、みずほ銀行の口座を保有していれば審査完了後に新しいカードの作成は不要で、手元のカードでキャッシングできます。

カードを2枚持ち歩く必要がないため、財布がかさばらず、コンパクトに持ち運びが可能です。

また、キャッシング専用のカードを所有していると周囲にバレる可能性が高くなりますが、みずほ銀行カードローンならバレにくい点も大きなメリットといえるでしょう。

家族や友人などにカードローンの利用がバレたくない方におすすめです。

最短当日で融資可能

みずほ銀行カードローンは、パソコンやスマートフォンから申し込むと最短即日でお金を借りることができます。

今すぐまとまったお金を用意したい方は、Webからみずほ銀行のキャッシングに申し込んでみましょう。

みずほ銀行のカードローンでキャッシングする方法

みずほ銀行カードローンのキャッシング方法は、上記2種類の方法があります。

それぞれのキャッシング方法について、詳しく解説します。

みずほダイレクトでの取引

みずほダイレクトとはみずほ銀行のインターネットバンキングであり、パソコンやスマートフォンからアクセスできます。

自宅で残高確認や振り込み、カードローンの借入など、さまざまな銀行取引ができる便利なサービスです。

キャッシングを行う手順は主に次のとおりです。

- みずほダイレクトご利用カードに記載されたパスワードでログイン

- 「カードローン借入」を選択

- 入金口座の指定

- 借入金額の入力

- 内容確認

- 手続き完了

カードローンの手続きは、基本的にいつでも利用可能です。

ただし、次の時間帯はシステム調整のため利用できません。

- 土曜日22時00分〜日曜日8時00分

- 第1・4土曜日の3時00分〜5時00分

週末に向けて借入したい方は、平日に取引を済ませておくと安心です。

ATMからの借入

借入金を現金で受け取りたい方には、ATMでの手続きがおすすめです。

カードローンが利用できるのはみずほ銀行のATMだけではありません。

提携金融機関やゆうちょ銀行、コンビニなど約50,000か所の店舗外ATMも利用できます。

外出先で急な出費が必要になっても、近くのATMで手続き可能です。

メガバンクとして全国に展開するみずほ銀行だからこその、便利なキャッシングサービスといえるでしょう。

みずほ銀行のキャッシングでお金を借りるまでの流れ

みずほ銀行のキャッシングでお金を借りる流れを確認しましょう。

みずほ銀行カードローンには、次に挙げる4つの申込方法があります。

- パソコン・スマートフォン

- 電話

- 郵送

- みずほ銀行窓口

どの申込方法でも、基本的な流れはすべて同じです。

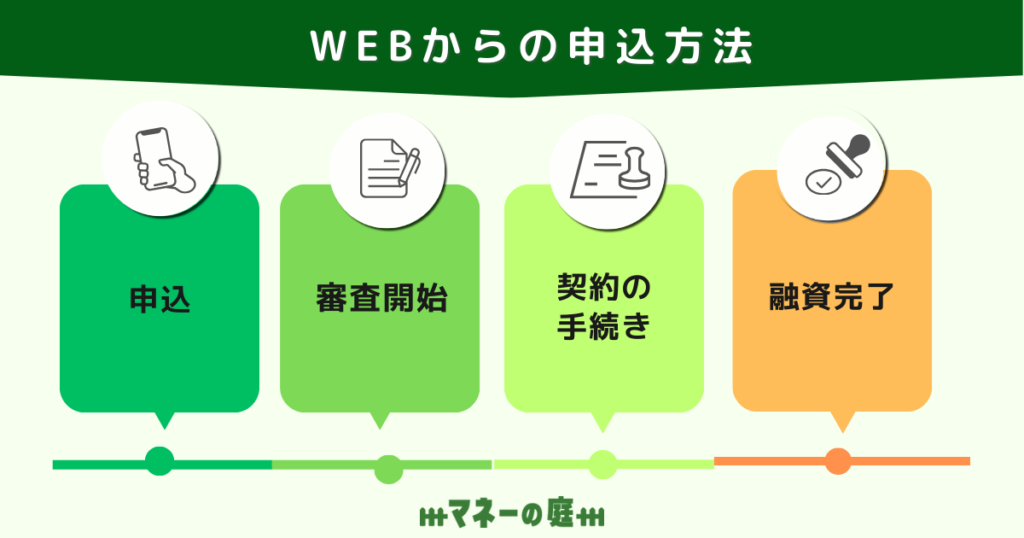

ここでは、最も主流であるパソコン・スマートフォンからの申込方法を解説します。

1:みずほ銀行カードローンの申込

みずほ銀行の公式ホームページから、カードローンの申込が可能です。

初めてみずほ銀行を利用する方は、普通預金口座の開設と併せてカードローンを申請します。

みずほ銀行の普通預金口座がある方は、手持ちのキャッシュカードにカードローン機能を追加できます。

申込には氏名や年齢、勤務先、年収などが必要です。難しい入力項目はなく、10分ほどで手続きが完了します。

50万円超の借入を希望する方は、直近の給与明細や源泉徴収票を準備しておきましょう。

2:審査

申込をすると、保証会社による審査が行われます。

みずほ銀行カードローンは利用条件に当てはまれば、誰でもキャッシングができるわけではありません。

審査では申込内容をもとに、返済能力の有無を判断されます。

また、審査期間に保証会社から電話がくることもあります。

不在が続くと審査落ちの可能性が高まるため、気をつけましょう。

3:契約・専用カードの受け取り

約1週間の審査後、申込時に記載したメールアドレスへ審査結果が届きます。

審査に通っていた方はメールにある「必要書類登録用URL」から、正式契約や専用カード受け取りの手続きを行いましょう。

なお、すでにみずほ銀行のキャッシュカードがある方は、手続き後まもなくカードローンを利用できます。

新規の口座開設から手続きした方は、「みずほダイレクトご利用カード」が郵送されます。

「みずほダイレクトご利用カード」の受け取り確認ができないと、ATMで利用できるキャッシング用カードは郵送されないため、小まめにポストをチェックしましょう。

4:キャッシング

契約完了からまもなくキャッシングを利用できます。

すでに、みずほ銀行の口座を持っている方はキャッシュカードにキャッシング機能が追加されるため、そのままATMで利用可能です。

口座開設から手続きした方はカードの受け取りに約3週間かかるので、なるべく早く現金を受け取りたい方はインターネットバンキングを利用しましょう。

インターネットバンキングは「みずほダイレクトご利用カード」が届いた時点で利用できます。

借入額をみずほ銀行の口座に入れ、その金額を他行の口座へ振り込めばすぐに現金を引き出せるので簡単です。

みずほ銀行はWebやATMで便利にキャッシングを受けたい方におすすめです。

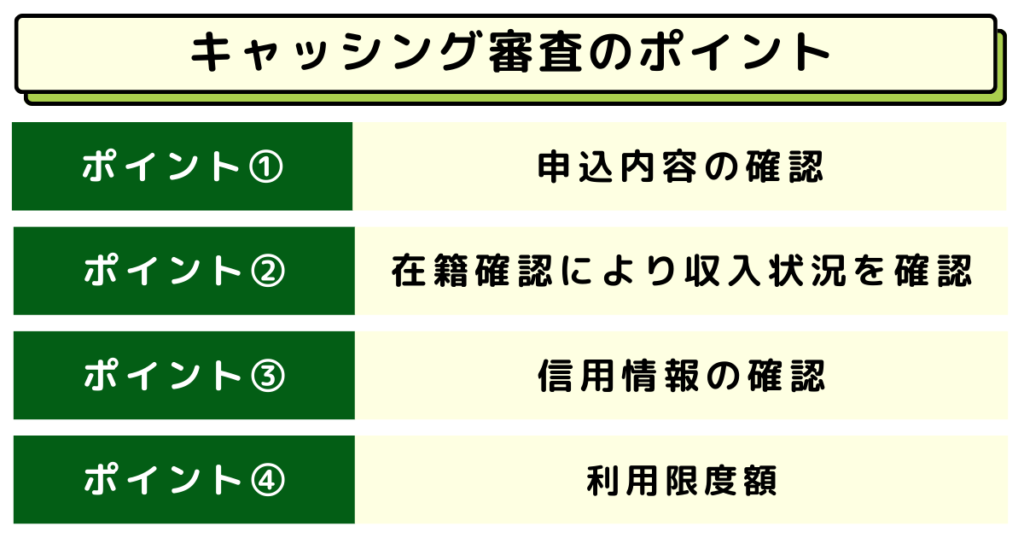

みずほ銀行カードローンのキャッシング審査のポイント4選

みずほ銀行カードローンの審査で見られるポイントを4つ解説します。

みずほ銀行カードローンの審査基準は非公開です。低金利で借りやすい分、審査基準は甘くないでしょう。

しかし、重視される点を理解しておけば審査を通過する可能性は高まるため、ぜひ参考にしてみてください。

ポイント1:申込内容の確認

申込の際にはクレジットカードの審査と同様、「年収」「勤続年数」「持ち家の有無」などが問われます。

また、一般的に借入希望額が高額なほど、審査は厳しくなるといわれています。

銀行は延滞や返済不能となるリスクを最小限に抑えたいためです。

審査の通過率を上げるためには、申込内容に見合った借入希望額を申請することが重要です。

ポイント2:在籍確認により収入状況を確認

みずほ銀行カードローンの審査では、記載された勤務先に電話をかけて安定収入があることを確認します。

正社員だけでなく、パート・アルバイトの方も対象です。

在籍確認と聞くと周囲にカードローンを利用することが発覚するのではないかと、不安に感じる方も多いでしょう。

しかし、在籍確認により借入が発覚する可能性は極めて低いといえます。

在籍確認はみずほ銀行や保証会社の名前を出さずに、担当者の個人名で行われるからです。

電話番号も非通知のため、みずほ銀行カードローンだと知られることはないでしょう。

ポイント3:信用情報の確認

みずほ銀行カードローンの審査では、個人の信用情報もポイントになります。

- 他社の借入状況

- クレジットカード・ローンの利用状況

- 返済・利息に関する情報

上記が審査対象となる信用情報です。とりわけ返済遅延の有無は、信用力に大きく影響します。

高年収かつ勤続年数が長くても、他社の借入状況や返済遅延の有無によっては審査を通過できない可能性があります。

すでに他社の借入がある方は、少しでも返済しておくとよいでしょう。

ポイント4:利用限度額

利用限度額が多いほど、返済能力や信用度に対する要求が厳しくなるため、審査が厳しくなる傾向にあります。

貸金業法により年収の3分の1を超える貸付を禁止する「総量規制」と呼ばれるルールがありますが、銀行カードローンは総量規制の対象外です。

ただし、消費者保護の観点から自主規制を設けているため、年収の1/3を超える借り入れは難しいです。

審査に通過したい場合、限度額は必要最小限に抑えましょう。

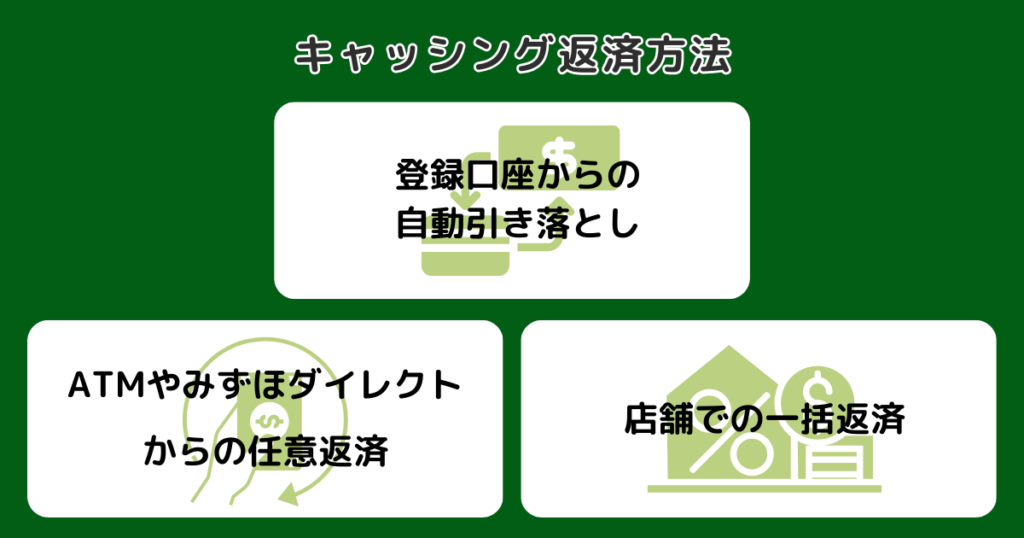

みずほ銀行カードローンのキャッシング返済方法

みずほ銀行カードローンのキャッシング返済方法は、上記の3つから選択できます。

ここからは、それぞれの返済方法を解説していきます。

登録口座からの自動引き落とし

登録口座からの自動引き落としは、毎月10日の夜間に行われます。

口座の残高不足により引き落とせなかった場合は、引き落とし額を口座に入金するまでカードローンを利用できません。

したがって、残高不足になった場合はなるべく早く口座へ入金しましょう。

平日なら入金日の夜に引き落とされ、再度カードローンが利用可能になります。

延滞が長引くとみずほ銀行から通知や電話がくる上、信用情報に傷が付くことにもなります。

信用情報はキャッシングや住宅ローンにおける重要な審査基準です。

信用情報を傷付けないよう、返済できる範囲での借入を心掛けましょう。

ATMやみずほダイレクトからの任意返済

資金に余裕ができたり、返済期間を早めたりしたい場合は、ATMやみずほダイレクトからの任意返済を利用しましょう。

返済額は1円単位で指定可能です。

ただし、硬貨を取り扱っていないATMでは1,000円単位での返済となります。

任意返済は次に挙げる2つの注意点があります。

- 毎月10日の自動引き落としは任意返済にかかわらず実施される

- ATMやみずほダイレクトでは利息を清算できない

元金返済後はカードローン専用ダイヤル(0120-324-555)に連絡し、利息清算を依頼してください。

手続き依頼をすれば1~2営業日中に預金口座から利息分が引き落とされます。

店舗での一括返済

借入金をすべて返済したい場合は、店舗で一括返済できます。

一括返済なら当日分の利息を含めたすべての借入を、1回の手続きで清算できます。

返済漏れのリスクが最も低い返済方法です。

ただし、窓口の営業時間は平日9時~15時と限られています。

日中に仕事がある方は足を運ぶのが難しい時間帯です。

利用者が多いみずほ銀行では待ち時間が発生する可能性もあるため、時間に余裕をもって手続きをおこないましょう。

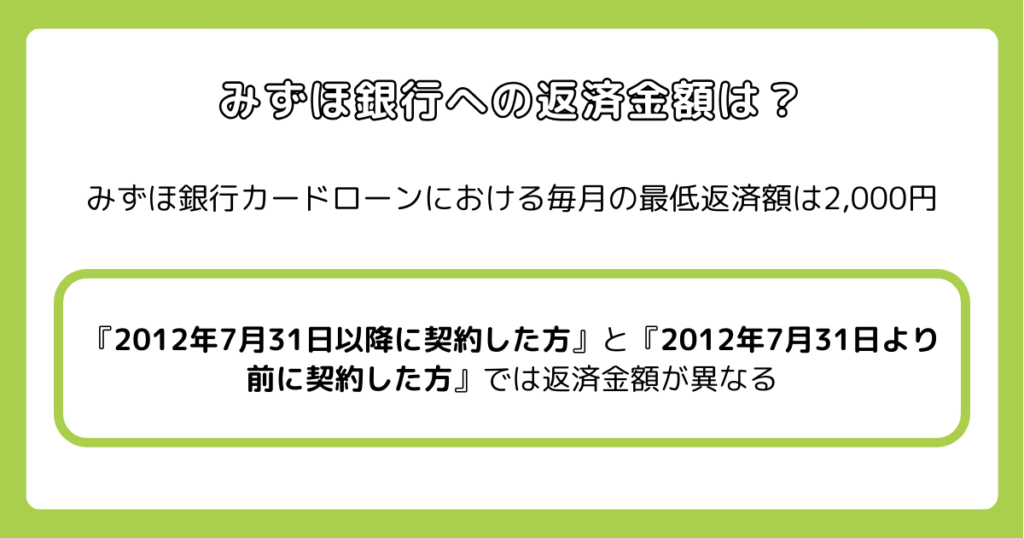

みずほ銀行への返済金額

みずほ銀行への返済金額は契約日によって2つのパターンがあります。

借入の最大限度額が800万円と高額なわりに家計を圧迫しない最低返済額は、みずほ銀行カードローンの魅力でしょう。

ここからは、みずほ銀行カードローンの返済金額について解説します。

2012年7月31日以降に契約した方

2012年7月31日以降に契約の締結あるいは変更を行い、かつ利用限度額が200万円以上の場合の返済額は次のとおりです。

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 利用残高 |

| 2,000円~20万円未満 | 2,000円 |

| 20万円~40万円未満 | 4,000円 |

| 40万円〜 | 利用残高が20万円増すごとに2,000円増 |

利用残高が2,000円未満の場合は、返済日時点の借入額が返済額となります。

また、利用残高が400,000円超の場合、利用額が200,000円増えるごとに月々の返済額も2,000円増える仕組みとなります。

2012年7月31日より前に契約した方

2012年7月31日より前に契約した方、または2012年7月31日以降に契約して利用限度額が200万円未満の方の返済額は次のとおりです。

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 利用残高 |

| 2,000円~10万円未満 | 2,000円 |

| 10万円~20万円未満 | 4,000円 |

| 20万円〜 | 利用残高が10万円増すごとに2,000円増 |

借入額2,000円未満の条件は変わらず、100,000万円超の返済額が若干異なります。

利用限度額が大きいほど金利は低くなるため、限度額を最大化するほうが有利と考える方もいるでしょう。

しかし、カードローンの枠があること自体、信用情報に悪影響となる可能性があります。

将来の住宅ローンやカーローンの申請でカードローンの枠がネックになることもあるため、限度額は最低限とするのがおすすめです。

みずほ銀行カードローンのキャッシングに関するよくある質問

ここからは、みずほ銀行カードローンのキャッシングについて、よくある質問を3つ紹介します。

申込手順や返済方法以外に気をつけるとよい点として、抑えておきましょう。

キャッシングの残高スライド方式という返済方法は、どういう仕組みですか?

残高スライド方式とは、借入残高により返済額が変わる仕組みです。

たとえば、10万円の借入で2,000円、20万円の借入で4,000円というように、返済金額が変動します。

しかし、借入残高が増えるほど返済金額も増えていくため、計画的な借入を心掛けましょう。

みずほ銀行のキャッシングは24時間365日申込可能ですか?

みずほ銀行カードローンは24時間365日、パソコンやスマートフォンから申込可能です。

日中は仕事がある方でも気軽に申し込めます。

ただし、審査に時間がかかるため即日融資はできません。

厳正に審査する分、低金利な点がメガバンクのメリットになります。

みずほ銀行のキャッシングの金利を下げるポイントはありますか?

みずほ銀行のキャッシングで金利を下げるポイントは、主に次のとおりです。

- みずほ銀行の住宅ローンを利用する

- 利用限度額を増やす

住宅ローンの契約はカードローン契約店にて行う必要がある点に気を付けましょう。

みずほ銀行カードローンの金利は年2.0%~14.0%と幅のある表記をしています。

年2.0%で借入るためには、利用限度額を最大の800万円まで引き上げなくてはなりません。

利用限度額が100万円増えるごとに基準金利が下がるため、金利を下げたい方は増額申請を検討してみてください。

ただし、限度額を上げるときは将来背負うかもしれないリスクを十分に考慮しましょう。

まとめ

みずほ銀行でのキャッシング方法には、インターネットバンキングのみずほダイレクトと、ATMからの借入の2種類があります。

銀行系であるみずほ銀行カードローンは消費者金融より低金利な上、利用可能なATMが充実していることなどから手軽に利用できる点がメリットです。

ただし低金利の分、審査が厳しい点は押さえておきましょう。信用情報を確認し、年収に見合った希望額を申し込むことで審査に通りやすくなります。

みずほ銀行カードローンは、なるべく低い金利でお金を借りたい方や、WebやATMを利用して便利にキャッシングしたい方におすすめです。

本記事の内容を参考にして、みずほ銀行カードローンに申し込み、お金の不安を最小限に抑えた暮らしを手に入れましょう。

- キャッシュカードと併用可能

- 住宅ローン利用で金利引き下げ

- みずほダイレクトで手数料がお得

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.0~14.0%※1 |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短当日 |

※本記事の情報は2024年4月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考>

みずほ銀行カードローン