- 年金受給者がカードローンで借り入れするのは難しい

- ただし、年金以外の収入があれば、審査にも通りやすくなる

- 収入が年金のみの場合は、年金が安定した収入と認められる銀行系カードローンを要チェック

年金受給者のなかには「年金収入のみで利用できるカードローンはあるのか」「年金受給者がカードローンを利用する際の注意点はなにか」などの疑問を抱いている方も多いのではないでしょうか。

結論からお伝えすると、年金収入のみでもカードローンは利用できますが、申込者の状況やカード会社によっては審査が通りづらい可能性があります。

本記事では、年金受給者でも借りられるカードローン会社や審査のポイント、カードローン以外の借入方法などを解説します。

年金受給者でもカードローンを利用したい方は、本記事の内容を参考にして借入を検討してみてください。

出典:ベルーナノーティス

出典:ベルーナノーティス

- 80歳まで利用可能

- 14日間の無利息期間あり

- 専業主婦でも利用しやすい

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK※1 | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 14日間※ |

| 融資時間 | 最短24時間以内 |

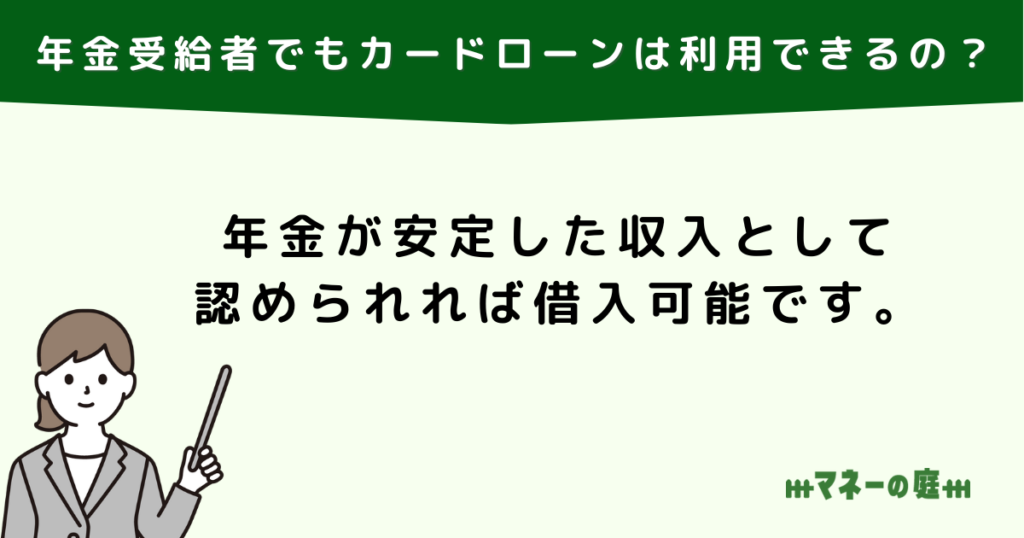

年金受給者でもカードローンは利用できるの?

年金受給者でもカードローンは利用できます。ただし、カード会社によっては審査に落ちる可能性が高い点には注意しましょう。

安定した収入として年金が認められれば借入可能

結論として、年金が安定した収入として認められれば借入可能です。

年金を安定収入として認めるかどうかはカードローン会社によって異なります。

一例として、年金のみの収入で借入できるカードローンは次のとおりです。

- 三菱UFJ銀行カードローン

- セブン銀行カードローン

- auじぶん銀行カードローン

- 三井住友銀行カードローン

上記の銀行系カードローンは、年金が安定した収入と認められます。

利用を検討しているカードローン会社の貸付条件で、年金が安定した収入と認められるのかを事前に確認してみましょう。

カード会社によっては審査に落ちる可能性が高い

カード会社によっては収入源が年金のみの場合、審査に落ちる可能性が高いでしょう。

これは審査によって、年金収入が安定した収入源として認められないケースがあるためです。

また、カードローン会社によっては、利用可能な年齢を制限しています。

そのため、自身の年齢が年齢制限を超えている場合は、年金が安定した収入と認められても審査に落ちる可能性が高いでしょう。

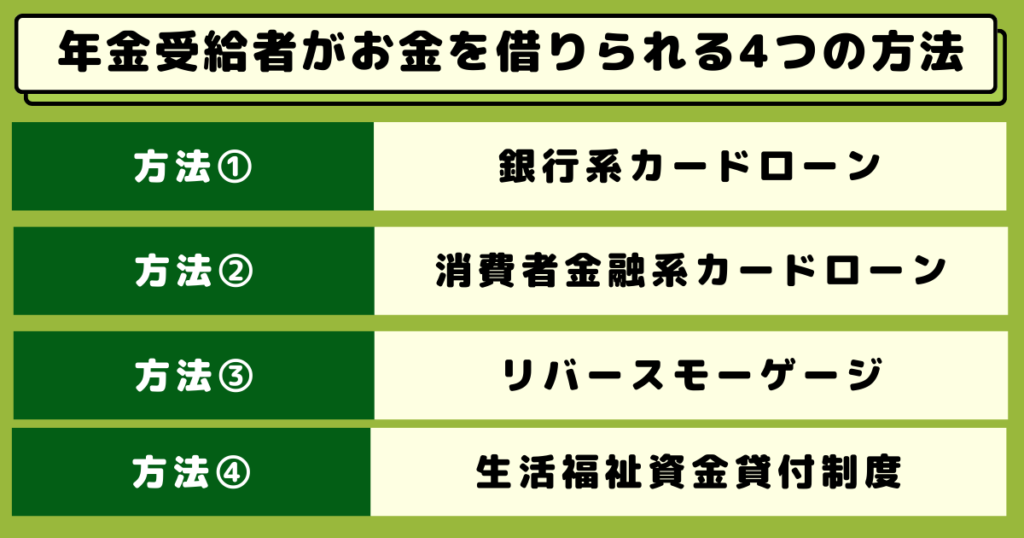

年金受給者がお金を借りられる4つの方法

年金受給者がお金を借りる方法は4つあります。

自身に適した方法はないか、確認してみてください。

銀行系カードローン

銀行系カードローンは銀行が発行するカードローンです。メリットとデメリットを次の表にまとめました。

| メリット | ・金利が安い ・銀行が母体であるため信頼性が高い |

| デメリット | ・審査が厳しい ・即日借り入れができない |

ほかの金融機関よりも比較的利率が低い一方、借り入れ審査が厳しい傾向にあります。

また、即日借り入れができない場合も多くあるため、利便性に欠ける点もあるでしょう。

ただし、銀行が発行しているため信頼性が高いメリットがあります。

- 楽天銀行スーパーローンの評判を調査!口コミでわかった審査に落ちしやすい方の特徴まとめ

- 住信SBIネット銀行カードローンの評判はどう?審査に通過しやすくなるポイントも紹介

- 千葉銀行カードローンの評判・口コミを調査!ちばぎんの審査を通りやすくするコツも解説

- 福岡銀行カードローンの評判・口コミは?特徴や審査基準も解説

- 横浜銀行カードローンの口コミ・評判!特徴や利用の流れを解説

- 東京スター銀行カードローンの評判・口コミは?メリット・デメリットや審査の注意点を紹介

- みずほ銀行カードローンの口コミ・評判は?審査に通る方と通らない方の特徴や注意点も紹介

- オリックス銀行カードローンの評判・口コミは?メリット・デメリットや審査の注意点を紹介

消費者金融系カードローン

消費者金融系カードローンとは、アコムやアイフルなどの消費者金融が発行するカードローンを指します。主なメリット、デメリットは次のとおりです。

| メリット | ・審査が簡単 ・即日借り入れができるところがある |

| デメリット | ・金利が高い ・遅延利率が高い |

銀行系カードローンよりも比較的金利は高い傾向にありますが、審査が比較的簡単で即日借り入れができるサービスも多くあります。

リバースモーゲージ

リバースモーゲージとは、自宅を担保に融資を受ける銀行ローンのことです。

| メリット | ・月々の返済は利息のみ ・子どもに返済義務がない |

| デメリット | ・持ち家がないと借りられない ・変動金利で金利変動の影響を受ける |

年金受給者でも持ち家がある方は、リバースモーゲージを利用できます。元金は契約者が死亡した際に一括返済になるため、毎月の返済が利息のみで負担が少ない点が特徴です。

契約者が亡くなったあとは残された配偶者に契約が移行するため、住んでいる配偶者が自宅から追い出されることはありません。

また、子どもに返済義務が生じないのもメリットです。

地方自治体の福祉制度「生活福祉資金貸付制度」

「生活福祉資金貸付制度」は低所得者世帯や高齢者世帯を対象に、年1.5%の低金利で融資をおこなう制度です。

メリット、デメリットを次の表にまとめました。

| メリット | ・65歳以上の高齢者でも貸付可能 ・外国人でも申請できる |

| デメリット | ・明確な使用用途が必要 ・審査に1か月程度かかる |

都道府県内の市区町村社会福祉協議会が窓口で、介護サービスを受ける費用などの貸し付けをおこなっています。生活困窮者が対象なので、審査には収入証明等が必要です。

連帯保証人をつけることで無利子の融資が可能になるのもメリットです。ただし、貸付可能金額は融資資金の使用目的に応じて異なります。

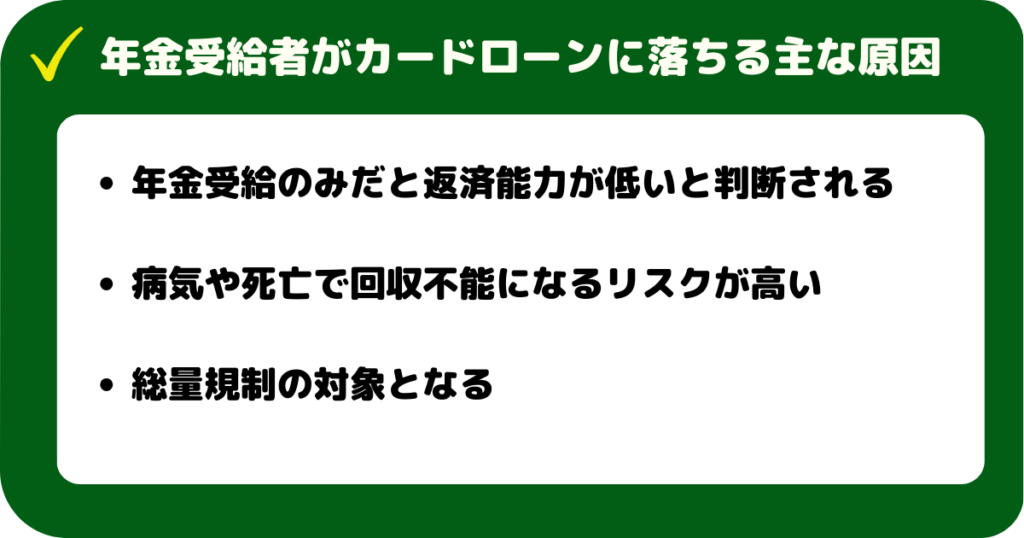

年金受給者がカードローンに落ちる主な原因

年金受給者は、カードローンの審査に落ちやすい場合があります。

主な原因は次の3つです。

- 年金受給のみだと返済能力が低いと判断される

- 病気や死亡で回収不能になるリスクが高い

- 総量規制の対象となる

年金受給のみだと返済能力が低いと判断される

年金受給で暮らしていて現在働いていない場合は、審査に落ちる可能性が高いです。

多くのカードローン会社は年金以外の安定した収入も求めています。

そのため、審査によっては年金受給のみの生活が、安定した収入がある状態とは認められないこともあるでしょう。

病気や死亡で回収不能になるリスクが高い

病気や死亡で回収不能になるリスクが高いのも原因のひとつです。

カードローン会社の審査は、返済能力の有無も重要な項目です。

年金受給者は基本的に65歳を上回っているため、病気や死亡で貸付金額を回収できないリスクも考慮されてしまうでしょう。

総量規制の対象となる

総量規制の対象になる場合は、カードローンの審査に落ちてしまいます。

総量規制とは「個人の借入上限を年収の3分の1までに制限する」という、貸金業法で定められている規制のことです。

総量規制は個人消費者の行き過ぎた借入を規制するためのルールですが、総量規制のもとではそもそも収入が0の場合借入上限も0に設定されてしまいます。

年金受給者の場合は「収入」に該当するものが年金になりますが、すべての貸金業者が年金を「収入」として扱うわけではありません。

そのため、年金が収入とみなされなければ、借り入れは難しくなります。

しかし、以下の条件に当てはまる場合、この問題はクリアできます。

- 年金を収入と認める貸金業者を選ぶ

- 年金以外にも収入がある

上記の条件を満たしていれば総量規制の問題をクリアし、カードローンなどの借入を検討できるでしょう。

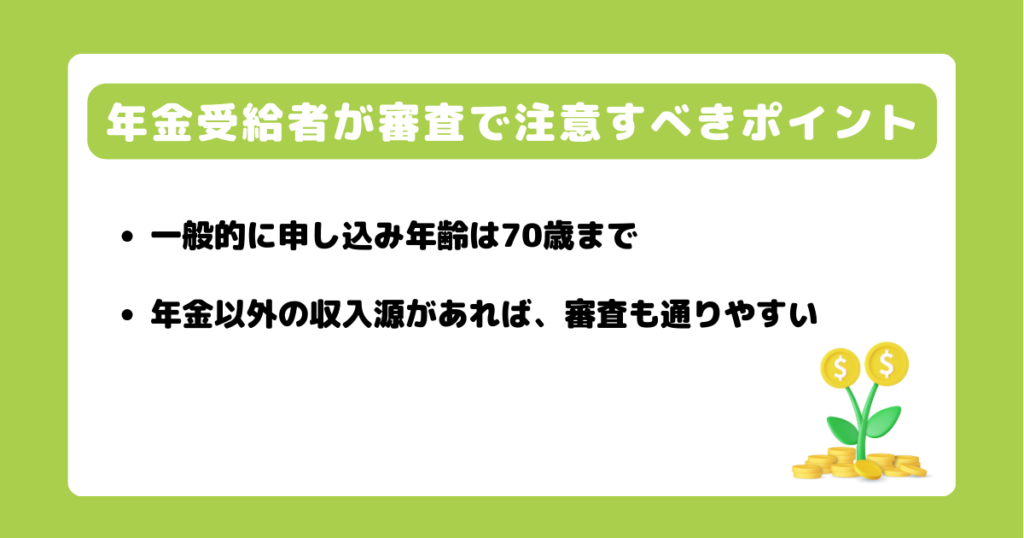

年金受給者が審査で注意すべきポイント

年金受給者が審査の際に注意すべきポイントは次のとおりです。

- 一般的に申し込み年齢は70歳まで

- 年金以外の収入源があれば、比較的審査も通りやすい

一般的に申し込み年齢は70歳まで

一般的にカードローンの申し込み年齢の上限は70歳です。

そのため、71歳以上の方はカードローンの申し込み条件を今一度よく確認しましょう。

年齢が申し込み条件の適用外であれば、基本的に審査は通りません。

年金以外の収入源があれば、比較的審査も通りやすい

年金以外の収入源をもっている方は、比較的審査も通過しやすいでしょう。

年金とは異なる収入もある場合は、返済能力が高いと判断されるため一般的に審査に通過しやすくなります。

年金以外に収入がなく審査に通るのか不安な方は、アルバイトやパートで別の収入源を作ってから審査に申し込むのもひとつの手段です。

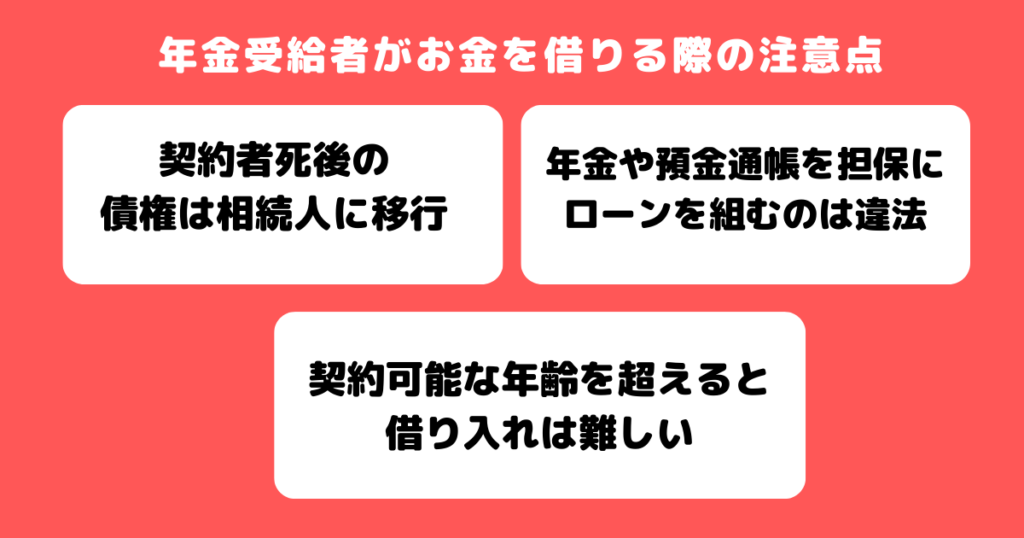

年金受給者がお金を借りる際の注意点

年金受給者がお金を借りる際は、次の注意点に気をつけてください。

- 年金や預金通帳を担保にローンを組むのは違法

- 契約可能な年齢を超えると借り入れは難しい

- 契約者死後の債権は相続人に移行

それぞれの注意点を詳しく解説します。

【重要】年金や預金通帳を担保にローンを組むのは違法

年金や預金通帳を担保にローンを組む行為は、違法行為にあたるため避けましょう。

お金に困っている年金受給者に対して、年金を担保に現金を貸し付けると誘ってくる業者もいるかもしれません。

そのような業者と取引すると、年金を全額取られてしまったり法外な金利を設定されたりする可能性があります。

たとえお金に困っても、年金や預金通帳を担保にローンを組むのは避けましょう。

また、年金を担保に貸付をおこなう公的な貸付制度である年金担保貸付制度は、2022年3月末で新規受付を停止しているため現在は利用できません。

契約可能な年齢を超えると借り入れは難しい

契約可能な年齢を超えている方は、借入は難しいでしょう。

契約可能年齢はカードローン会社によって異なりますが、多くの場合70歳以上の方の申し込みは受け付けていません。

契約可能な年齢を超えると、カードローンに申し込んでも年齢が原因で落とされてしまうので注意しましょう。

契約者死後の債務は相続人に移行する

現金を借り入れた方が死亡すると、債務は相続人に移行します。

あまりにも高額な借入をおこなうと、万が一の際に相続人に迷惑をかける可能性があるでしょう。

年金受給者は基本的に65歳以上のため、今は元気でも急に体調が悪くなる可能性も考えられます。

借りる際は自身のみではなく相続人に迷惑をかける可能性を考慮しつつ、借入金額を調整してみてください。

収入が年金だけでもお金が借りられるおすすめ銀行系カードローン7選

ここでは、収入が年金のみの方でもお金を借りられる、おすすめの銀行系カードローンを7社紹介します。

特徴や限度額なども解説しますので、自身に最適な銀行系カードローンを選びましょう。

スルガ銀行カードローン

スルガ銀行カードローンは、20歳以上70歳以下の方が800万円まで借りられる銀行系カードローンです。

スルガ銀行の口座を所有していなくても利用できます。

金利は3.9〜14.9%です。申し込みから融資までWebで完結するため、来店は不要です。

セブンイレブンやファミリーマートなどのコンビニエンスストアのATMから、手軽に返済できるため利便性にも優れています。

auじぶん銀行カードローン

auじぶん銀行カードローンは、満20歳以上70歳未満の方が800万円まで借りられる銀行系カードローンです。金利は1.48~17.5%です。

カードローン会社によっては最低返済額を高く設定している会社も多くありますが、返済は1,000円から可能なので利用しやすい利点があります。

また、次のATMなら手数料無料で利用できます。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- Enet

- ゆうちょ銀行

手数料によるコストを抑えたい方は、auじぶん銀行カードローンで借り入れをしましょう。

セブン銀行カードローン

セブン銀行カードローンは、満20歳以上70歳未満の方が最大300万円まで借りられる銀行系カードローンです。金利は12.0〜15.0%です。

セブン銀行やアプリを利用すると借入や返済時の手数料が無料になるため、セブン-イレブンで頻繁に買い物する方や手数料無料で借りたい方にもよいでしょう。

また、銀行系カードローンは融資に数日間かかることが通常ですが、セブン銀行は最短2日で融資可能です。

りそな銀行カードローン

りそな銀行カードローンは、満20歳以上66歳未満の方が最大800万円まで借りられる銀行系カードローンです。金利は3.5〜13.5%です。

アプリから24時間申し込みできるため、家事や仕事で忙しい方でも便利に利用できます。

利用残高に応じて、りそなクラブポイントが貯まる点もメリットです。

また、nanacoポイントや楽天ポイントへの交換もできるのでお得に利用できるでしょう。

りそな銀行カードローン公式サイトの借入10秒診断を利用すると、年齢や年収などの簡単な項目を入力するだけで借入可能なのか10秒で診断してくれます。

オリックス銀行カードローン

- 新規口座開設が不要

- LINEで手軽に残高照会可能

- 提携ATMは全国10万台以上

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保障特約あり |

| 金利 | 年1.7~14.8% |

| 無利息期間 | なし |

| 月々の最低返済額 | 3,000円※1 |

| 融資時間 | – |

オリックス銀行カードローンは、満20歳以上69歳未満の方が最大800万円まで借りられる銀行系カードローンです。金利は1.7~14.8%です。

利用可能なATMは全国に100,000台以上あるため、外出先で借りる際に困る心配はないでしょう。また、提携ATMであれば手数料は無料です。

保険料無料で、ガン保障特約付きプランのBrightへ加入できる点も特徴です。

Brightの内容が気になる方は、公式サイトを確認してみてください。

三菱UFJ銀行カードローン(バンクイック)

三菱UFJ銀行カードローンは、満20歳以上65歳未満の方が最大500万円まで借りられる銀行系カードローンです。金利は、1.8〜14.6%です。

三菱UFJ銀行のほかコンビニのATMと提携しており、次のATMでは利用手数料がかかりません。

- セブン銀行

- ローソンATM

- E-net

Web申し込みであれば24時間受け付けているため、好きなタイミングで便利に申し込めます。

JAバンクの年金受給者向けローン

JAバンクの年金受給者向けローンは、満60歳〜満75歳の方が100万円まで借りられるローンです。金利は3.9%です。

対象者はJAで年金の受け取りをしてるJA組合員です。

借入額にかかわらず金利が3.9%に固定されているため、少額の借入を検討している方も安心でしょう。

収入が年金のみでもお金が借りられる可能性のあるおすすめ消費者金融系カードローン

年金受給者におすすめの消費者金融系カードローン3社を紹介します。

それぞれの特徴や限度額などを解説するので、参考にしてみてください。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは、満20歳~70歳の方が最大500万円まで借りられる消費者金融系カードローンです。

Webで21:00までに申し込むと最短25分で融資可能なので、即日融資対応のカードローン会社を探している方におすすめできます。

レイクの公式サイトには借入可能を診断するシミュレーションもあるので、審査が不安な方は利用してみてください。

ベルーナノーティス

ベルーナノーティスは、20〜80歳の方が最大300万円まで借りられる消費者金融系カードローンです。金利は4.5~18.0%で提供しています。

ベルーナノーティスの特徴は80歳までの方に貸付をおこなっている点です。

そのため、70歳以上で借りたい方に最適なカードローン会社となります。

返済は2,000円から可能なため、無理のない返済ペースを望む方も利用しやすいでしょう。

ダイレクトワン

ダイレクトワンは、満20歳以上69歳以下の方が最大300万円まで借りられる消費者金融系カードローンです。

金利は、年4.9〜18.0%です。

申し込みから融資までWebで完結できるうえに即日融資にも対応しているため、急な出費の際にも利用できます。

初めて利用する方には55日間の無利息期間が設定されており、金利0で利用したい方にもおすすめです。

最短即日融資も可能「J.Score」

J.Scoreは最新のAIのデータ分析で融資審査をおこなう、新しい形のカードローン会社です。申し込み時の質問に回答することで、個人の信用度をスコア化します。

借り入れ限度額を上げたり、年率を下げたりするにはスコアアップが必要です。みずほ銀行、Yahoo!ジャパン、SoftBank、Y!モバイルと情報連携することでスコアアップにつながります。

また、J.Scoreは永住権のない外国人も融資対象です。永住権のない外国人でカードローンを利用したい方も、申し込みを検討してみてください。

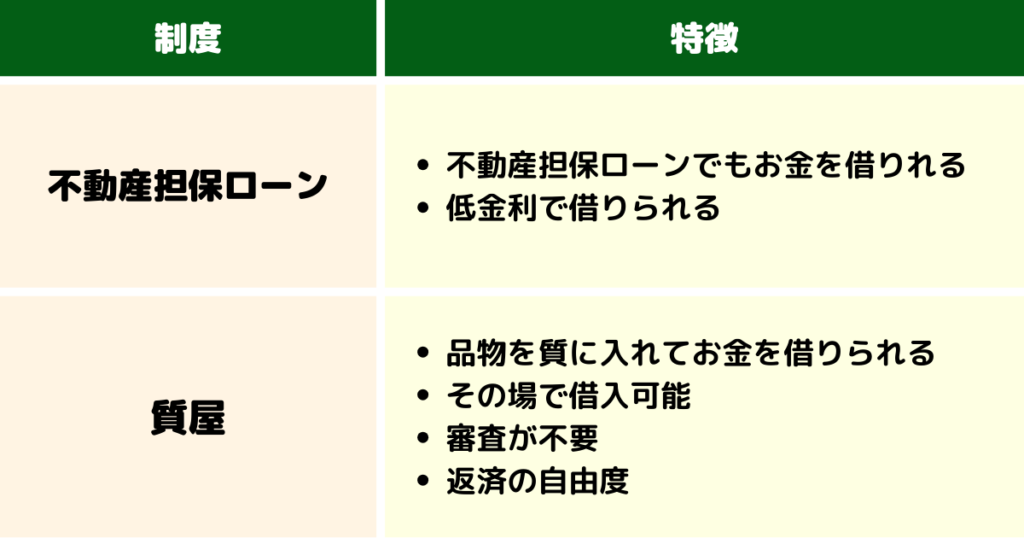

年金受給者がカードローン以外でお金を借りられる2つの制度

カードローン以外でもお金を借りる方法は下記のとおりです。

- 不動産担保ローン

- 質屋

消費者金融に申し込んでも審査に通らなかった方は、上記の方法を試してみましょう。

不動産担保ローン

年金受給者は、不動産担保ローンでもお金を借りられます。

不動産担保ローンとは、不動産を担保にお金を借りる仕組みです。無担保で借りるカードローンよりも、低金利で借りられます。

担保にする不動産の価値によっては借入限度額が高額になる場合もあるので、カードローンの限度額では足りない方にとってもメリットが大きいでしょう。

消費者金融系カードローンは多くのサービスで借入限度額が最大800万円程度ですが、不動産担保ローンで価値の高い不動産を担保にする場合は1億円以上の借入も期待できます。

しかし、返済不能になってしまった場合は、担保不動産を売却して返済にあてる必要がある点には注意しましょう。

質屋

質屋は品物を質に入れてお金を借りられる店舗のことです。

質に入れる品物は主に宝石、時計、貴金属、ブランド品など、価値があり流動性の高い物品が対象になります。

質屋は年金受給者にとって、次のメリットがあります。

- 即時性:手持ちの価値がある品を持ち込むことで、その場で借入可能

- 審査が不要:信用情報や収入の有無を問わず、品の価値に応じて借入可能

- 返済の自由度:質入れ期間内に利息を含めて返済すれば物品の取り戻しが可能

デメリットとしては「物品の価値に対して借りられる金額が必ずしも高くない」「利息が高いことがある」「価値ある物品を一時的に手放す必要がある」などが挙げられます。

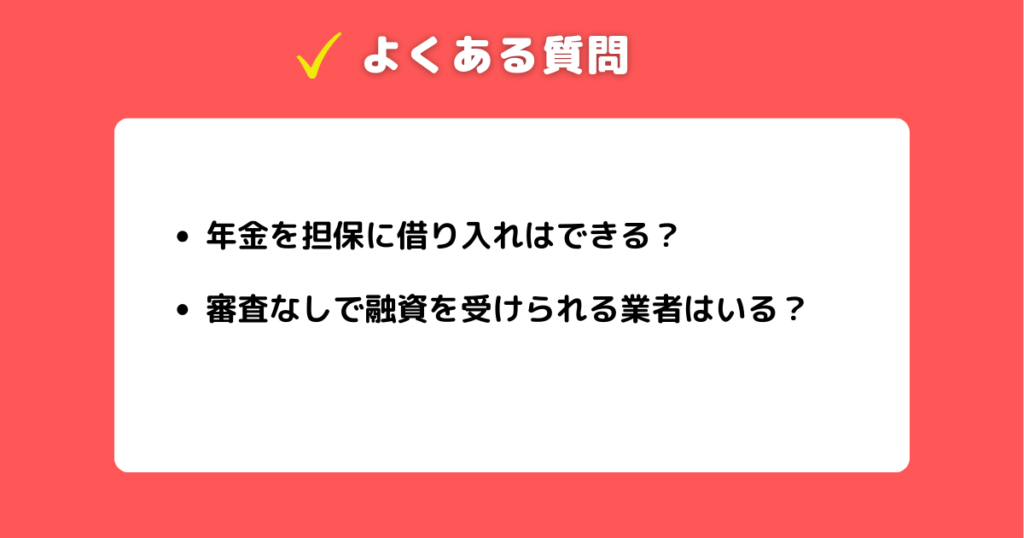

年金受給者が借り入れする際によくある質問

年金受給者が借り入れする際によくある質問をまとめました。

- 年金を担保に借り入れはできる?

- 審査なしで融資を受けられる業者はいる?

それぞれの質問に分かりやすく回答しているので、ぜひ参考にしてみてください。

年金を担保に借り入れはできる?

年金を担保に借り入れはできません。年金受給権を担保にする金銭の借入は法律で禁止されています。

以前は年金を担保に借り入れできる「年金担保貸付制度」が存在していましたが、現在は受付を終了しています。

審査なしで融資を受けられる業者はいる?

審査なしで融資を受けられる業者はありません。正規の貸金業者や金融機関は、融資の際に必ず審査をおこないます。

これは、貸金業者がお金を貸し出すリスクを評価するための重要な手続きです。

審査なしで融資を受けられると謳う業者は違法です。

違法業者は法的に認められた範囲を超えた高い利息を請求することも多く、借り入れのあとに大きなトラブルに巻き込まれるリスクがあります。

そのため、審査なしを謳う業者には近寄らず、信頼性のある業者を選ぶことが重要です。

まとめ

年金受給者であっても、カードローンでの借入は一定の条件下で可能です。

ただし、次のような状況では審査で不利になる可能性が高いので注意しましょう。

- 71歳以上である

- 年金受給のみで暮らしており現在働いていない

一方で、申し込み時の年齢が70歳以下で年金以外にも収入がある場合は、返済能力が高く評価されて審査を通過しやすい傾向にあります。

本記事を参考にして、自身に合った借入先へ申し込みましょう。

\おすすめに戻る!/収入が年金のみでもお金が借りられる可能性のある

おすすめ消費者金融系カードローン!

※本記事の情報は2023年9月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。