- 引き落としができなくても、すぐにスマホの利用は停止されない

- ただし、滞納が続くと強制解約になる可能性も!

- 残高が足りない場合は次の方法を検討しよう

- 日払いの仕事や不用品売却

- 知人や友人を頼る

- クレジットカードで支払う

- キャッシングを利用する

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

携帯やスマホ料金の引き落としができなかった場合「すぐに利用が停止されてしまうのか」「滞納し続けるとどうなるのか」と不安に思う方は多いでしょう。

結論、携帯やスマートフォンの引き落としができなくても、すぐに利用が停止されることはありません。

ただし、滞納が続くと最悪の場合、強制解約処分となる場合があるため注意が必要です。

本記事では、料金が滞納した場合のリスクや残高不足を回避する方法を解説します。

携帯料金を払い忘れた際に役立つキャリア別の対応方法も紹介するため、ぜひ参考にしてください。

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短60分※3 | 10秒簡易審査 | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短30分 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

携帯電話やスマホの料金の引き落とし日はいつ?

三大キャリア(docomo、au、SoftBank)の携帯電話やスマートフォン料金の引き落とし日を紹介します。

口座引き落としの日を間違って覚えてしまうと、残高不足で引き落としができないケースに繋がりやすくなります。

携帯電話料金を滞納しないためにも、毎月の引き落とし日はよく確認しておきましょう。

docomoの口座振替日

docomoの口座振替日は銀行や金融機関にかかわらず月末です。

月末が休日の場合は翌営業日が振替日になります。

前月の利用料金が確定する日は毎月10日ごろで、NTTファイナンスの「おまとめ請求」を利用している場合は毎月16日ごろです。

auの口座振替日

auの振替日は通常毎月25日です。

ただしUQ mobileユーザーで2021年9月2日以降に料金プランをUQ mobileもしくはauで変更した方は、口座振替日が利用月の翌月末日が口座振替日になります。

KDDIまとめて請求を利用中の方も口座振替日は翌月末日です。

また一部ユーザーには毎月10日が口座振替日の場合もあります。

契約詳細がわからない方は、auのマイページ(My au)で口座振替日を確認しておきましょう。

SoftBankの口座振替日

SoftBankの口座振替日は6,16,26日の3パターンが用意されています。

口座振替日はSoftBankで新規契約時に決まるため、振替日がわからない方はMy SoftBankのページまたはアプリで確認しておきましょう。

なおクレジット払いを指定の方は、SoftBankに限らず各クレジット会社の口座振替日に準じます。

携帯電話やスマホの料金が残高不足で引き落としできなかった場合はどうなる?

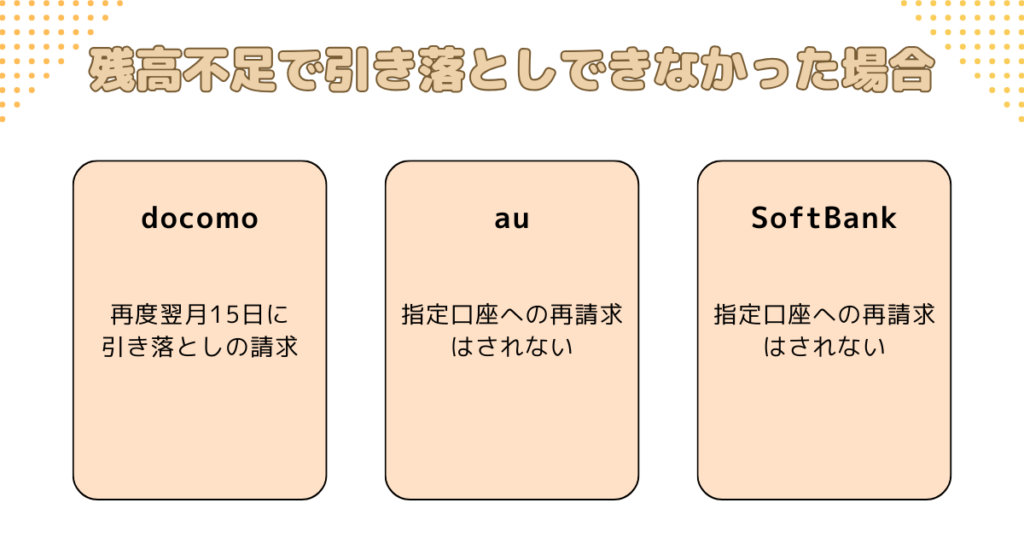

もしも携帯電話やスマートフォンの料金が残高不足で引き落としできなかった場合、各携帯会社で対応が異なります。

docomo、au、SoftBankにおいて、残高不足で引き落としできなかった場合の対応について解説します。

docomoの場合

docomoで口座引き落としができなかった場合は、再度翌月15日に引き落としの請求がかかります。

引き落としできなかった利用料金はdocomoショップやd gardenでも支払いが可能です。

しかし再請求日前に店頭で利用料金を支払っても、口座への再請求はキャンセルにならないため、そのままにしておくと銀行口座から引き落とされてしまいます。

店頭で利用料金を支払う場合は二重払いを防ぐために、再請求日前に口座残高を請求金額以下に減らして引き落としができない状態にしておきましょう。

auの場合

auでは口座振替ができなかった場合でも、指定口座への再請求はされません。

残高不足で引き落としできなかったときは、次の方法で携帯電話やスマートフォンの利用料金を支払います。

- Pay-easy(ペイジー)

- クレジットカード

- コンビニエンスストア

支払い手続きはMy auから支払い方法を決定しておこないます。

支払いに関する連絡はSMSもしくはEメールで届くため、案内に従って支払いを済ませてください。

なお一部のユーザーはauから後日振込書が届く場合もあります。

SoftBankの場合

SoftBankもauと同様、指定口座への再請求はおこなわれません。

引き落としできなかった場合はMy SoftBankから支払い手続きをおこないます。

選べる支払い方法は次のとおりです。

- クレジットカード

- コンビニエンスストア

- インターネットバンキング

- PayPayアプリ

- PayBアプリ

コンビニエンスストアで使用できる払込用紙は引き落とし日から10日程度で届きます。

なおSoftBbankショップの店頭や指定銀行への振込でも可能です。

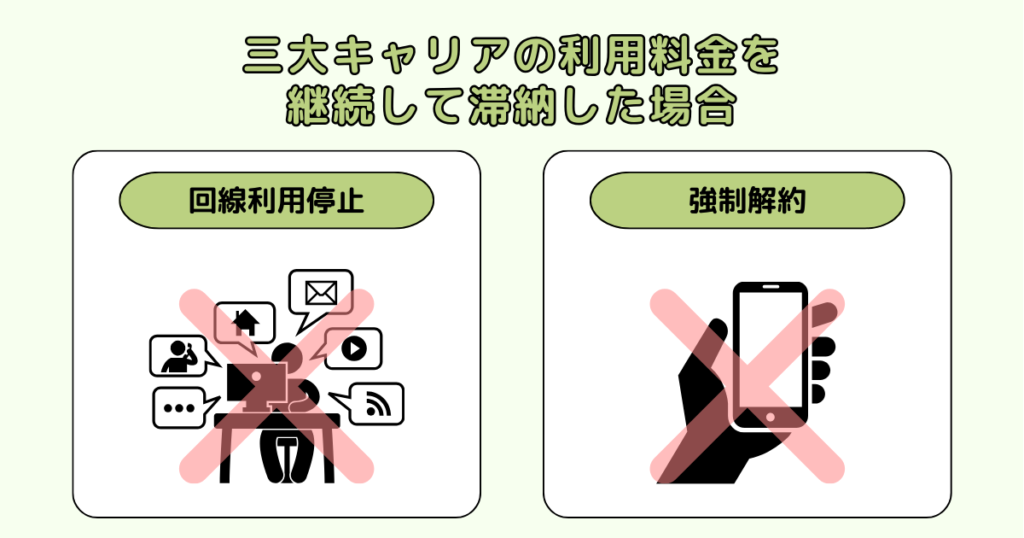

携帯電話やスマホの料金の滞納が続いた場合は?

携帯電話やスマートフォンの利用料金を継続して滞納した場合は、上記のような対処をされます。

docomo、au、SoftBankを例にとってそれぞれ具体的に解説します。

docomoの回線利用停止や強制解約の流れ

回線利用停止になると、通話やデータ利用ができなくなります。

ただし、引き落としが二度にわたってできなくても、即日利用停止にはなりません。

利用停止の流れは次のとおりです。

- 4月末日 引き落とし

- 5月15日 再請求

- 5月末日 回線停止

回線が利用停止になった以降も支払いを確認できない場合は、携帯電話契約が強制解約されます。

- 6月15日前後 契約解除予告通知

- 6月22日前後 最終通知

最終通知が届いてもまだ支払いがなければ、6月末に強制解約となります。

強制解約になると再契約は難しくなるため、強制解約まで進む前に対処しておきましょう。

auの回線利用停止や強制解約の流れ

再請求の案内のあとも利用料金を支払わなければ、SMSで回線利用停止の案内が届きます。

利用停止は請求日の翌月中旬頃が目安です。

それでもまだ支払いが確認できない場合は、最終通告である「契約解除予告」が届きます。

契約解除予告に記載された支払期日までに支払いが確認できなければ、すべての契約が強制解除となります。

SoftBankの回線利用停止や強制解約の流れ

SoftBankから送付された払込用紙の期日までに利用料金の支払いが確認できなければ、期日の翌日以降に順次利用回線が停止します。

利用停止から2か月後に届く契約解除のお知らせに支払期日が記載されているため、期日までに支払いましょう。

その後も支払いが確認できなければ、自動的に契約が解除されます。

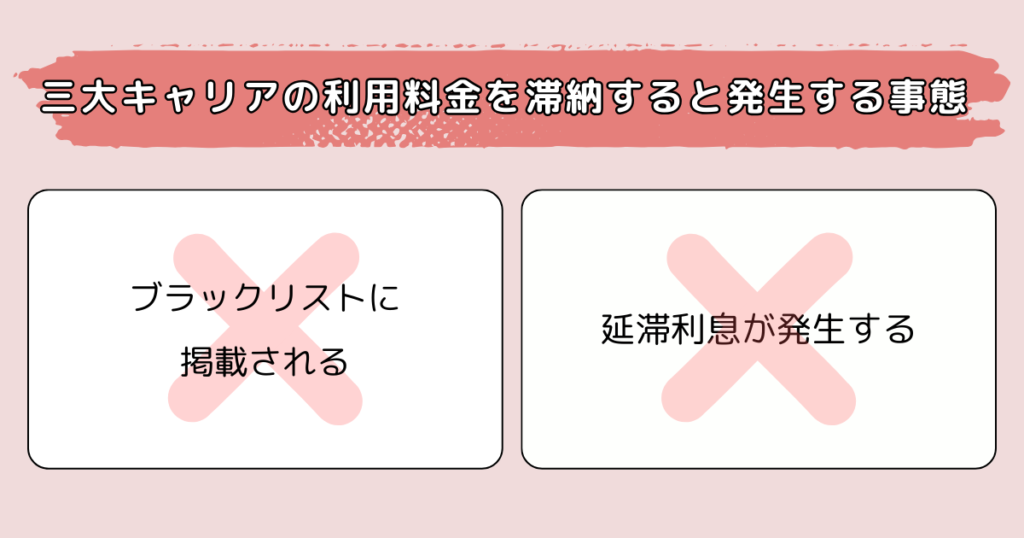

携帯電話やスマホの料金を滞納するとブラックリストや延滞利息がかかる?

契約電話やスマートフォンの利用料金を滞納すると、上記のような事態が発生します。

ブラックリストに掲載されるとどうなるのか、また延滞利息の支払いはどうなるのかについて確認しましょう。

ブラックリストに掲載される

未払いを継続するとTCAまたはTELESAに不払者情報が掲載されます。

携帯電話もしくはスマートフォンを契約する場合は、各携帯電話会社がTCAやTELESAに事故情報の有無を紹介します。

利用料金を滞納し続けると個人情報や事故情報を開示されるため、未払いの方は他の携帯会社での契約も難しくなるでしょう。

延滞利息が発生する

支払い期日までに入金が確認できない場合はdocomo、au、SoftBankともに年利14.5%の延滞利息が発生します。

ただしauは支払い期日から10日以内、docomoおよびSoftBankは支払い期日から15日以内を免除期間とし、免除期間に支払えば延滞利息は発生しません。

民事訴訟を起こされる可能性がある

携帯電話やスマートフォンの利用料金を滞納し続けると、最終的に民事訴訟を起こされる可能性があります。

民事訴訟で敗訴すると、財産を差し押さえられるケースもあります。

携帯電話会社から訴状が届いたら、弁護士に相談しましょう。

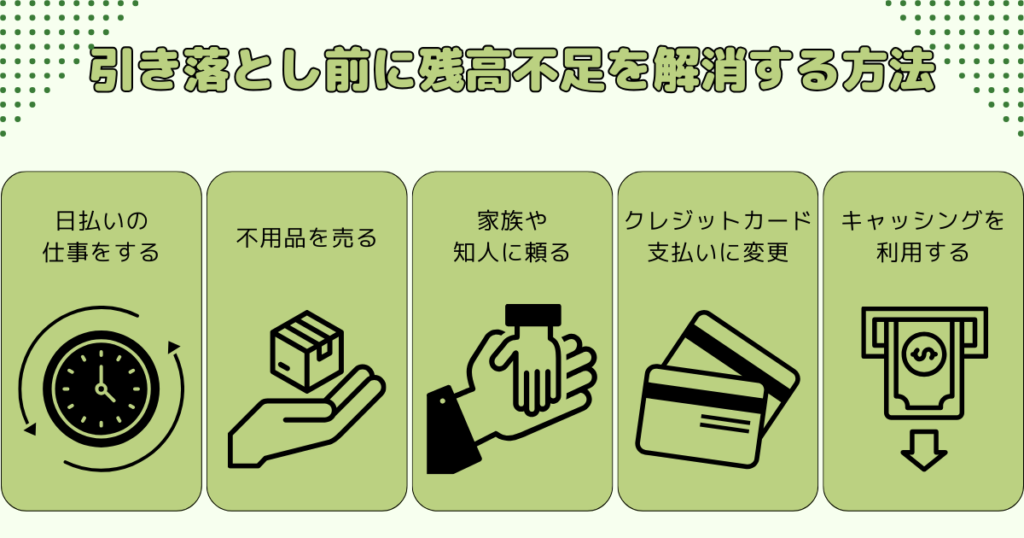

携帯電話やスマホの料金の引き落とし前に残高不足を解消する方法

携帯電話やスマートフォンの利用料金が払えない場合、残高不足を補うために上記の5つの方法が考えられます。

上記は比較的簡単に現金を用意できる方法です。

具体的にいくらくらいお金を用意できるのか、それぞれの方法の詳細を確認しましょう。

日払いの仕事をする

日払いの仕事であれば当日に現金支給、もしくは翌日に給料を受け取ることも可能な場合があります。

仕事にもよりますが、未経験者でも1日で1万円前後から2万円程度のお金が稼げるでしょう。

派遣で仕事をしている方は、登録派遣会社が日払いや前払いに対応可能かどうかを確認するとよいでしょう。

不用品を売る

ネットオークションやメルカリなどの中古品売買のサイトを利用すると不用品を現金化できます。

携帯電話やスマートフォンの利用料金の引き落とし日が迫っている方は、不用品の写真を撮って取引サイトに掲載しましょう。

不用品を取引できる主なサイトは次のとおりです。

- メルカリ

- Yahoo!オークション

- 楽天ラクマ

そのほか質屋や不用品買取業者の利用もおすすめです。

家族や知人に頼る

家族や知人に理由を説明して納得してもらえれば、一時的に現金を借りられるケースもあるでしょう。

家族や友人であれば、無利息や低利息で借りれる場合も多くあります。

ただし、お金の貸し借りが原因で信頼関係は失われてしまう可能性もあります。

たとえ家族や知り合いでも、返済の期日は守るようにしましょう。

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- 国からお金を借りる8つの方法!すぐにお金が必要なときの対処法も紹介

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

クレジットカードでの支払いに変更する

クレジットカード払いであれば銀行残高が不足していても、携帯電話やスマートフォンの利用料金の支払いが滞ることはありません。

支払い方法の変更は各キャリアのマイページから可能で、早めに手続きをすれば当月分から変更できます。

残高が足りない月は前もってクレジットカード払いにして延滞を防ぐとよいでしょう。

キャッシングを利用する

残高が足りない場合は、キャッシングを利用するのも1つの手です。

キャッシングは年18%程度の利息がかかりますが、カードローンによっては無利息期間を設けている場合もあります。

即日融資が可能なカードローンもあるため、急ぎで借入をしたい方でも便利に活用できるでしょう。

次の項目で携帯電話やスマートフォンの料金が足りないときにおすすめのカードローンを紹介するので、ぜひ参考にしてみてください。

携帯電話やスマホの料金が残高不足の際におすすめのカードローン

携帯電話やスマホの料金が残高不足の際におすすめのカードローンを紹介します。

それそれのカードローンについて詳しく解説します。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスはWeb申込みなら最短3分※での借入が可能なカードローンです。

インターネット振込による借入は最短10秒で利用できるうえに振込手数料もかからないため、、急な借り入れのニーズにも対応できます。

Web完結も可能でカードレスも利用できるため、プライバシーも守りやすいでしょう。

利息は日数計算なため利用しやすく、30日間無利息サービスがある点も魅力です。

Web振込やコンビニATMなど都合にあわせて返済方法も選べるため、便利に利用できるでしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは最短20分での審査と即日融資が魅力で、緊急時の資金ニーズにも対応できるカードローンです。

初回は30日間金利0円サービスも利用できるため、短期間の利用にも適しています。

アコムの在籍確認は書類でおこなうため、職場への電話連絡は原則ありません。

さらにカードレスにも対応しているため、家族や同僚にも知られずに利用しやすい点も魅力です。

アコムは3秒診断サービスも提供しているため、審査申込み前に活用してみるのもよいでしょう。

- 審査通過率が高いカードローンへ申し込みたい!

- 借入できるかすぐに知りたい!

\新規貸付率が39.4〜44.7%と他社より高め!※/

※2023年10月~2024年2月のデータ

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは迅速な審査と高い利用限度額が魅力のカードローンです。

10秒で簡易審査結果を表示するため、即座に融資の可能性を確認できます。

Webなら24時間申込みが可能で、忙しい方でも時間を問わず利用可能です。

また、利用限度額は最大800万円なので、緊急時にも十分な資金を確保できるでしょう。

さらに、提携ATMは約120,000台(2022年4月現在)に及び、銀行やコンビニなど全国のATMで利用できるため、手軽に現金を引き出せる点も魅力です。

- 審査に通るのか今すぐ診断したい!

- 周囲にバレずにお金を借りたい!

\独自の審査が期待できる!/

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは最短18分の迅速な審査と即日融資が魅力のカードローンです。

アイフルはスマホアプリを活用すると、カードレスでの借入や返済が可能です。

セブン銀行やローソン銀行のATMでも借入や返済ができるため、利便性も高いでしょう。

また、最大30日間の無利息期間内に完済すれば利息が発生しないため、短期間の借入であればより経済的に利用できます。

原則、職場への電話連絡はおこなわれず、カードレスを選択すれば郵送物も発生しません。

- 電話連絡なしで契約したい!

- 即日でお金を借りたい!

\最短18分のスピード借入/

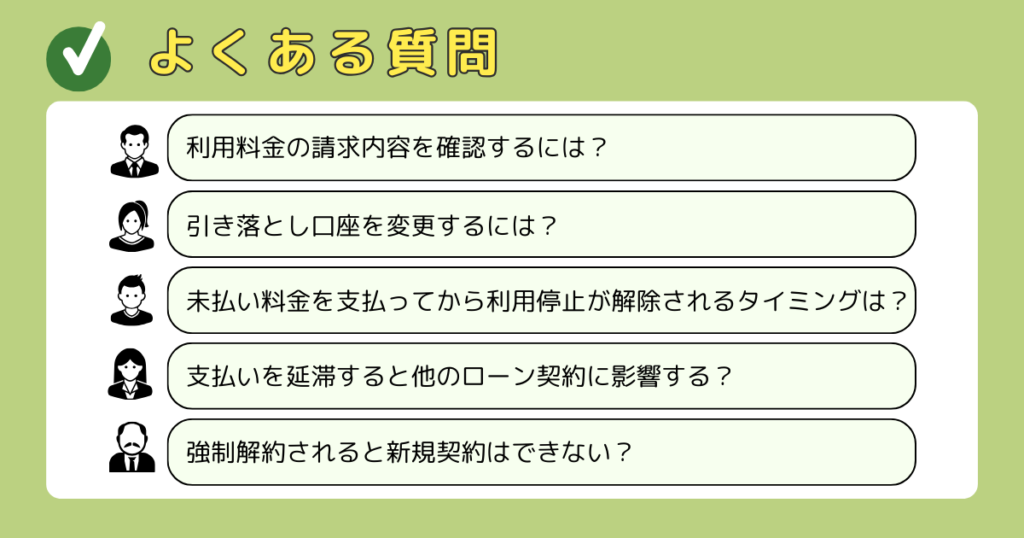

携帯電話やスマホの料金や引き落としに関するよくある質問

携帯電話やスマートフォンの利用料金および引き落としに関するよくある質問は、上記のとおりです。

不明点は早めに解消し、滞りなく支払いをおこなえるようにしましょう。

利用料金の請求内容を確認するには?

利用料金の請求内容を各キャリアごとに解説します。

| キャリア | 確認方法 |

|---|---|

| docomo | ・WebブラウザからMy docomoにログインして確認する ・My docomoアプリから確認する ・dメニューから確認する ・電話で確認する ・iモードで確認する ・iアプリで確認する ・紙の請求書で確認する |

| au | ・WebブラウザからMy auにログインして確認する ・My auアプリから確認する ・紙の請求書で確認する |

| SoftBank | ・WebブラウザからMy SoftBankニログインして確認する ・My SoftBankアプリから確認する ・LINEアプリで確認する ・紙の請求書で確認する |

なお、紙の請求書は3社とも発行手数料がかかります。

またSMSやEメールを利用すれば、事前に請求内容を確認可能です。

引き落とし口座を変更するには?

docomoで引き落とし口座を変更する方法は、オンライン手続き、来店、郵送があります。

手続きができるのは契約者本人もしくは法定代理人、契約者の家族名義のみです。

auで引き落とし口座の変更をする場合は、アプリもしくはauの公式サイトのMy auで手続きが可能です。

銀行口座の変更も、クレジットカード払いへの変更もMy auでおこなえます。

SoftBankで引き落とし口座を変更する場合は、銀行口座もしくはクレジットカードの名義が同じであればMy SoftBankまたは郵送で手続きが可能です。

未払い料金を支払ってから利用停止が解除されるタイミングは?

未払い料金を支払ってから利用停止が解除されるタイミングは、30分程度です。

各キャリアの公式サイトを確認するとdocomoは最短数分、auは30分、SoftBankは30分~3時間と記載されています。

なお例外として次のようなケースは、利用停止解除までに数日必要です。

- インターネット利用料金と携帯電話料金を合算して請求される

- ネットワーク制限がかかっている

- 有料コンテンツを利用している

上記以外のケースで未払いを解消したにもかかわらず利用停止が解除されない場合は、デバイスの再起動で治ることがあります。

支払いを延滞すると他のローン契約に影響する?

ローン契約と携帯電話延滞情報の紹介先が異なるため、携帯電話料金の未払いが他のローン契約に影響するとは限りません。

ただし、本体代金を分割払いにして携帯電話の利用料金と合算請求にする契約は、本体代金はローン契約になります。

ローン契約が含まれる請求を滞納すると信用情報機関に登録されるため、住宅ローンのようなローン契約に支障が出る恐れがあります。

強制解約されると新規契約はできない?

携帯会社は新規契約時に事故情報がないか照会するため、滞納による強制解約があると他のキャリアでも新規契約はできなくなるでしょう。

事故情報が登録される期間は5年~10年ですが、事故情報が消えれば携帯電話の新規契約はできます。

ただし、事故を起こしたキャリアでは顧客情報を残しているため、同じキャリアでの契約は難しい可能性があります。

まとめ

携帯電話やスマートフォンの利用料金が残高不足で引き落としできなかった場合、早めの対処が重要です。

再請求日を超えると延滞料金が発生するうえ、再請求日を超えても支払いがない場合は利用停止や強制解約処分になります。

本体代金の返済延滞ともなると他のローンにも影響するため、請求日前に残高を確認しておくことも大切です。

銀行口座残高が足りない方は不用品の売却やキャッシングなどを利用するのも1つの手でしょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

※本記事の情報は2023年4月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。