■プロミスの最低返済額は借入後の残高で変動する!

| 借入残高 | 最低返済額 |

|---|---|

| 30万円以下 | 借入後残高×3.61% |

| 30万円〜100万円以下 | 借入後残高×2.53% |

| 100万円超 | 借入後残高×1.99% |

※最低返済額の1,000円(税込)未満は切り上げ

最終的な返済金額を抑えたい方は、随時多めの返済を意識しよう!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスからお金を借りたいものの、毎月しっかりと返せるか不安で利用をためらっている方は多いのではないでしょうか。

プロミスには最低返済額があり、それを返せなければ遅延の扱いになります。

月々の最低返済額は借入金額によって決まるため、自身の借りたい金額に対してどれくらいの最低返済額が設定されるのかを知ることが大切です。

この記事では、プロミスの最低返済額の計算方法や支払い回数、返済金額の抑え方などについてまとめました。

プロミスの利用を検討しているものの、毎月どれほど返済する必要があるのか不安な方は、ぜひ参考にしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスで借りたときの月々の最低返済額はいくら?

プロミスの月々の最低返済額は、最終借入後の残高によって異なります。

最低返済額を算出するための計算式があるため、自身の借入金額を計算式に当てはめて計算しなければいけません。

計算方法、借入金額ごとの最低返済額などについて解説します。

プロミスの最低返済額一覧

借入金額ごとの最低返済額を一覧で表すと次のとおりです。

| 借入金額 | 最低返済額 |

|---|---|

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 1万1,000円 |

| 40万円 | 1万1,000円 |

| 50万円 | 1万3千円 |

| 60万円 | 1万6千円 |

| 70万円 | 1万8千円 |

| 80万円 | 2万1,000円 |

| 90万円 | 2万3千円 |

| 100万円 | 2万6千円 |

| 120万円 | 2万4千円 |

| 200万円 | 4万円 |

| 300万円 | 6万円 |

| 400万円 | 8万円 |

| 500万円 | 10万円 |

原則として、借入残高が大きくなるほど、最低返済額も大きくなります。

ただし、100万円前後の借り入れに関しては原則が当てはまらず、100万円よりも120万円の方が最低返済額が少なくなります。

これは、100万円を境に計算式が変わることが影響しています。

一概に借入金額が高くなるほど最低返済額も高くなると考えず、計算して結果を出しましょう。

プロミスの最低返済額の計算式

プロミスの最低返済額は、借入後の残高で大きく変動します。金額ごとの最低返済額の計算方法を、表でまとめました。

| 借入後残高 | 最低返済額 |

|---|---|

| 30万円以下 | 借入後残高×3.61% |

| 30万円〜100万円以下 | 借入後残高×2.53% |

| 100万円超 | 借入後残高×1.99% |

※最低返済額の1,000円(税込)未満は切り上げ

たとえば、40万円(税込)借りた場合の最低返済額の計算式は、次のとおりです。

40万円(税込)×2.53%=10,120円(税込)

1,000円(税込)未満は切り上げのため1万1,000円(税込)になります。

返済額は残高スライド元利定額返済方式で決まる

プロミスでは、月々の最低返済額を「残高スライド元利定額返済方式」で決めています。

「残高スライド元利定額返済方式」とは、最後に借り入れた際の残高に一定の割合をかけて返済金額を求める仕組みです。

たとえば、10万円(税込)を借りた場合、最低返済額は10万円×3.61%=4,000円(税込)です。

追加の借り入れがない場合、毎月の最低返済額は4,000円で一定となります。

しかし月末に1万円(税込)を返済し、翌月に追加で5万円(税込)を借りた場合、最終的な借入後の残高は14万円(税込)なので、最低返済額は6,000円(税込)に変わります。

このように、最終借入後の残高によって最低返済額が変動します。

また実際には、借入元本に利息を足した金額で計算をする点に注意してください。

プロミスの利息計算方法

プロミスの利息を計算する方法は、次のとおりです。

借入金額×借入利率÷365日×利用日数

たとえば、金利17.8%で10万円(税込)を30日間借りた場合の利息は、10万円(税込)×0.178÷365日×30日=1,463円(税込)です。

自身の借入金額でどれほどの利息がかかるのか気になる方は、申し込む前に確認しましょう。

最低返済額で返済したときの支払回数

できるだけ毎月の負担を軽減したい方は、最低返済額で返済しようと考えるものです。

では、最低返済額で完済を目指すと、どれほどの支払い回数になるのでしょうか。

| 借入金額 | 支払い回数 |

|---|---|

| 10万円 | 25回 |

| 20万円 | 25回 |

| 30万円 | 28回 |

| 40万円 | 37回 |

| 50万円 | 39回 |

| 60万円 | 38回 |

| 70万円 | 39回 |

| 80万円 | 39回 |

| 90万円 | 40回 |

| 100万円 | 39回 |

| 200万円 | 50回 |

| 300万円 | 50回 |

| 400万円 | 50回 |

| 500万円 | 50回 |

基本的に、借入金額が大きくなると借入金額に対する返済の割合が少なくなるため、支払い回数は多くなります。

しかし、表の50万円(税込)と60万円(税込)のように、必ず借入金額が高くなるほど支払い回数が大きくなるわけではありません。

正しい支払い回数は、明細で確認しましょう。

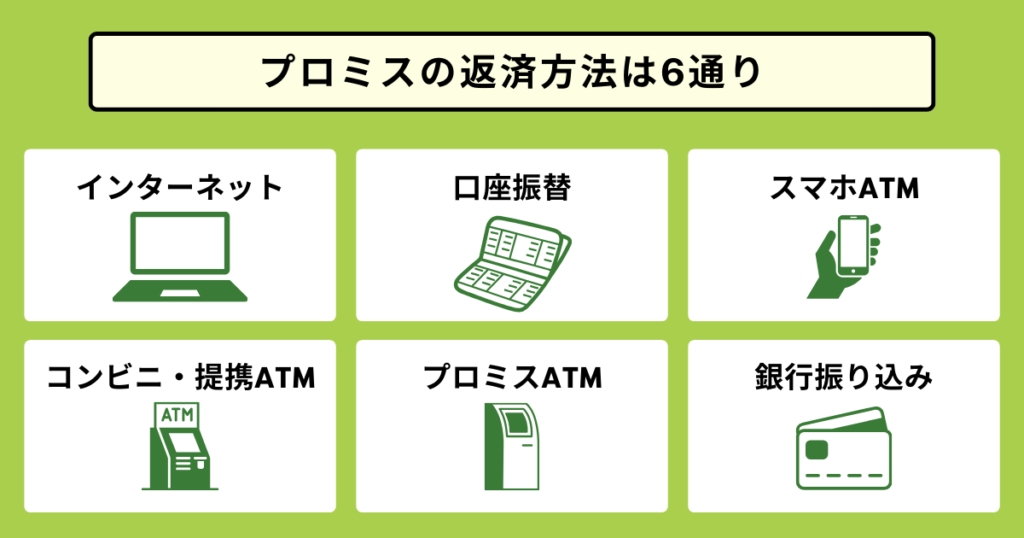

プロミスの返済方法は6通り

プロミスの返済方法は、次のとおりです。

- インターネット返済

- 口座振替

- スマホATM

- コンビニ、提携ATM

- プロミスATM

- 銀行振り込み

一つずつ特徴を解説します。

インターネット返済

プロミスは、スマホやパソコンなどを利用し、インターネット上から返済できます。

自身の口座から振込手数料をかけずに最短10秒で返済できるため、提携ATMに足を運ぶ必要がありません。

ただし、インターネット返済に対応した金融機関の口座を持っている必要があります。たとえば、次の金融機関が該当します。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

そのほか、地方銀行や信用組合などの金融機関にも対応しているため、気になる方は公式サイトから確認しましょう。

口座振替

プロミスへの返済は口座振替を利用することも可能です。

返済期日に指定した金融機関の口座から自動で引き落とされるため、特別な手続きをする手間がかからず、忘れる心配もありません。

インターネット返済と同じく手数料無料で利用でき、幅広い金融機関に対応しています。

利用可能な金融機関は、公式サイトで確認しましょう。

スマホATM

プロミスは、スマホATMというサービスを利用して返済することも可能です。

スマホATMとは、コンビニに設置されているATMから、スマートフォンを使って取引するサービスのことです。

キャッシュカード不要で取引できるため、カードレスで利用できます。

利用手順は、次のとおりです。

- プロミスのアプリにログイン

- 「スマホATM取引」をクリック

- コンビニエンスストアの銀行ATMで「スマートフォンでの取引」を選択

- QRコードが表示される

- プロミスアプリの「ご返済」をクリック

- 4のQRコードを読み取る

- 表示された「企業番号」「ワンタイム暗証番号」をATMに入力

- 取引金額を入力し完了

セブン銀行ATMかローソン銀行ATMが利用できるため、セブン-イレブンもしくはローソンが近くにある方におすすめです。

コンビニ・提携ATM

プロミスは、提携しているコンビニエンスストアや銀行ATMからも返済できます。

なかには、手数料無料で利用できるATMもあるため、無駄な費用を支払いたくない方は、事前に確認しておきましょう。

提携ATMの一例は次のとおりです。

| 三井住友銀行ATM | 無料 |

| セブン銀行 | ・取引額が1万円以下:110円 ・取引額が1万円超:220円 |

| ローソン銀行 | |

| Enet | |

| ゆうちょ銀行 |

上記以外の提携ATMが気になる方は、公式サイトから確認しましょう。

プロミスATM

プロミスからの借入は、プロミスATMであれば手数料無料で返済できます。

公式サイトで住所や駅名を入力すると、近くのプロミスATMを検索できるため、確認してみてください。

銀行振り込み

プロミスは、指定のプロミス口座への振込でも返済できます。

振込先口座は、Web上の会員サービスか、次の電話番号に問い合わせることで確認できます。

- 電話番号:0120-24-0365

- 受付時間:9:00〜21:00

ただし、振込手数料がかかるため、無駄な費用を支払いたくない方は、手数料無料の提携ATMやプロミスATMなどから返済しましょう。

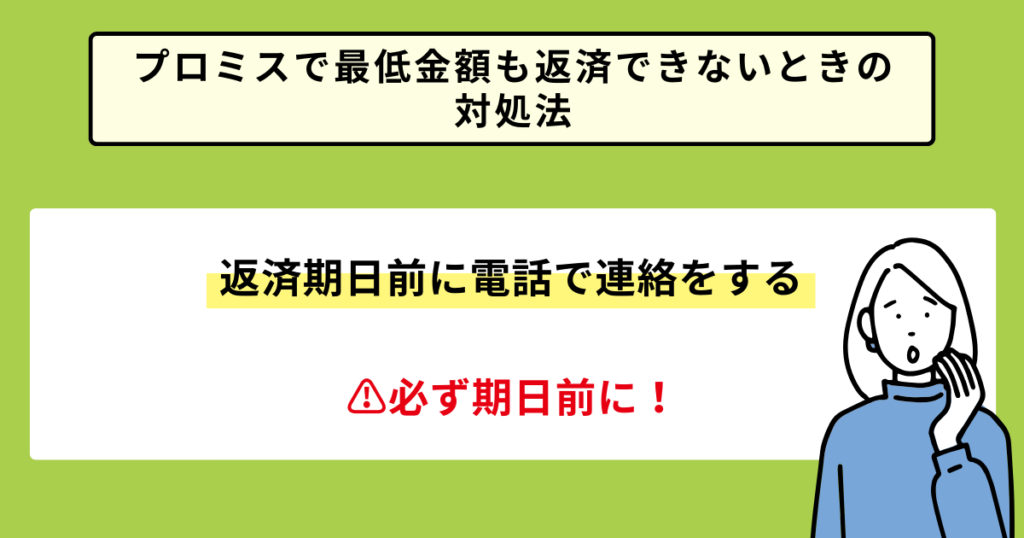

プロミスで最低金額も返済できないときの対処法

プロミスでお金を借りたら、決められた最低返済額以上の金額を返済しなくてはいけません。

しかし、最低金額を返済できないときがあることも予想されます。

その場合には、返済期日前に電話で連絡をしましょう。

- プロミスコール:0120-24-0365

- 受付時間:平日9:00〜18:00

また、会員サービス内の「今回のご返済期日についてのご相談」を選択し、返済希望日を登録するのも一つの方法です。

なお「返済期日を遅らせれば支払える」という場合は、返済期日の変更がおすすめです。

アプリやインターネットから手続きができます。

プロミスで月々の返済額を変更する方法

いつもは最低金額を返済しているが、今月は余裕があるから多く返済したいという場合は、返済額を変更することができます。

増額したい場合と、全額返済したい場合に分けて解説します。

返済額を増やしたい場合

プロミスでは最低返済額以上の金額であれば、好きな金額を返済できます。

事前申請は必要ありません。

インターネット返済やスマホATMなどで、希望の金額を返済してください。

まとめて一括で支払いたい場合

プロミスでは全額を一気に返済する一括払いにも対応しています。

口座振替以外の方法で返済可能です。

利息も含めて全額を返済するには、返済日時点での総額を正確に把握しておく必要があります。

事前にプロミスの会員サービスで確認してから返済をしましょう。

最終的な返済金額を抑える方法

プロミスでお金を借りた際、最終的な返済金額を抑える方法は次のとおりです。

- 金利の引き下げを試みる

- 随時多めに返済しておく

- 30日間の無利息期間サービスを活用する

一つずつ解説します。

金利の引き下げを試みる

プロミスの金利は、次に示す方法を利用することで引き下げられる可能性があります。

- 増額申請をする

- 交渉する

利息制限法により、カードローンの金利は借入元金に応じて上限が定められています。

たとえば、元金が10万円~100万円の場合は年18.0%まで認められていますが、100万円以上の場合は年15.0%までしか認められません。

そのため、借入限度額を増額すれば、金利を引き下げられる可能性があります。

プロミスと直接交渉することで、金利引き下げが実現できることもあります。交渉したい場合は、コールセンター(プロミスコール)に電話してみましょう。

随時多めに返済しておく

プロミスの返済金額を抑えたい方は、随時多めに返済しましょう。

最低返済額は最低限返さなければならない金額であり、多めに返済しても問題ありません。

最低返済額以上のお金を支払えば、元金が減ります。元金が減ると利息も少なくなるため、最終的に支払う返済額を抑えられます。

ボーナスが入った場合は多めに返済したり、臨時収入を返済に充てたりしてみてください。

30日間無利息サービスを活用する

返済金額を抑えたい方は、30日間無利息サービスを最大限活用しましょう。

30日間無利息サービスとは、初回借入日の翌日から30日間分の利息が0円になるサービスのことです。

30日間無利息サービスを利用すると、30日以内に返済すれば無利息で借りられることに加え、30日以上借りても最初の30日間分の利息は発生しません。

ただし、30日間無利息サービスは、プロミスの利用が初めてであること、Web明細を利用することなど複数の条件を満たさなければ使えないことを認識しておきましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミス以外のおすすめ消費者金融3選

プロミス以外におすすめの消費者金融は、次の3社です。

- アコム

- レイク

- アイフル

金利や借入限度額などを解説するので、ぜひ参考にしてみてください。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは、借入上限額が800万円(税込)に設定されている消費者金融です。

他のカードローン会社を見ると500万円(税込)に設定されている場合もあるため、借入上限額の高さに特徴があるといえるでしょう。

また、はじめての利用であれば、契約日から最大30日間は無利息期間が適用されるため、お得に借りられます。

原則勤務先への電話なしで契約できるため、会社に秘密で融資を受けたい方も利用してみましょう。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、金利3.0〜18.0%で利用できる消費者金融です。銀行の傘下ではない独立した消費者金融であるため、審査が早いといわれています。

他の消費者金融と同じく、初めての方は最大30日間の無利息期間が設けられています。

申し込みから融資までにかかる時間は最短20分※と、レイクより短いのも特徴です。

※お申込の状況によってはご希望にそえない場合がございます。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは、金利4.5〜18.0%で利用できる消費者金融です。借入金額によって日数の異なる無利息期間が設定されており、好きな方を自身で選択できます。

最短15秒で審査結果が判明するほか、申し込みから融資までにかかる時間が最短25分と短いのも特徴です。

なるべく利息をおさえて借りたい方、急いで融資を受けたい方におすすめといえるでしょう。

プロミスの最低返済額に関するよくある質問

ここでは、プロミスの最低返済額に関するよくある質問に回答します。

プロミスの返済日は?

プロミスの返済日は、次の中から選べます。

- 5日

- 15日

- 25日

- 末日

好みの返済日を設定しましょう。

返済に遅れたらどうなる?

返済期日に1日でも遅れた場合、遅延損害金が発生します。

遅延損害金は借り入れに適用される利息よりも高い利率で計算されるため、注意してください。

さらに返済が遅れると、催促の電話がかかってきたり督促状が届いたりし、それでも返済しない場合は財産を差し押さえられることになります。

返済に遅れそうなときは、必ず期日前にプロミスに連絡・相談をしましょう。

毎月の返済額を増やす方法は?

プロミスの毎月の返済額を増やしたい場合は、とくに申し込みは必要ありません。

インターネット返済やスマホATMなど、返済金額を入力できる返済方法から希望の金額を返済してください。

まとめ

プロミスで借りたお金の月々の最低返済額は、最終借入後の残高で異なり、次の計算式で算出します。

| 借入後残高 | 最低返済額 |

|---|---|

| 30万円以下 | 借入後残高×3.61% |

| 30万円〜100万円以下 | 借入後残高×2.53% |

| 100万円超 | 借入後残高×1.99% |

※最低返済額の1,000円(税込)未満は切り上げ

金利の引き下げを試みたり、随時多めに返済して元金を減らすことが、返済総額をおさえるポイントです。

プロミスには30日間の無利息サービスもあるため、上手に活用してください。

借り入れ前に必ず月々の返済額や支払回数を確認し、無理のない範囲の借り入れを申し込みましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象