■住民税が払えない場合の対処法は次の5つ

- 市役所へ分割納付・猶予の相談

- 減免申請

- 新型コロナウイルス特例措置の利用

- 債務整理を検討

- 国や自治体による救済制度を利用

住民税を滞納し続けた場合、最終的に財産を差し押さえられる可能性も

どうしても支払えない場合は自治体に相談するか、債務整理を検討しよう!

\無料で減額診断可能!/

住民税がどうしても支払えない場合、どのように対処すればよいのか迷ってしまう方は多いでしょう。支払いが遅れると自治体から繰り返し督促が来て、冷静な判断ができなくなるケースもあります。

落ち着いて住民税の問題を解決するためには、適切な対処法を知ることが重要です。

住民税の詳細と払えなかった場合に起こる流れを事前に理解して、冷静に対処しましょう。

本記事では住民税が支払えなかった場合にどうなるのか、住民税が支払えない場合はどのように対処すればよいのかわかりやすく解説します。

住民税の支払いについて悩んでいる方は、本記事を読んで自身に合った対処法を試してみましょう。

住民税が払えないとどうなる?

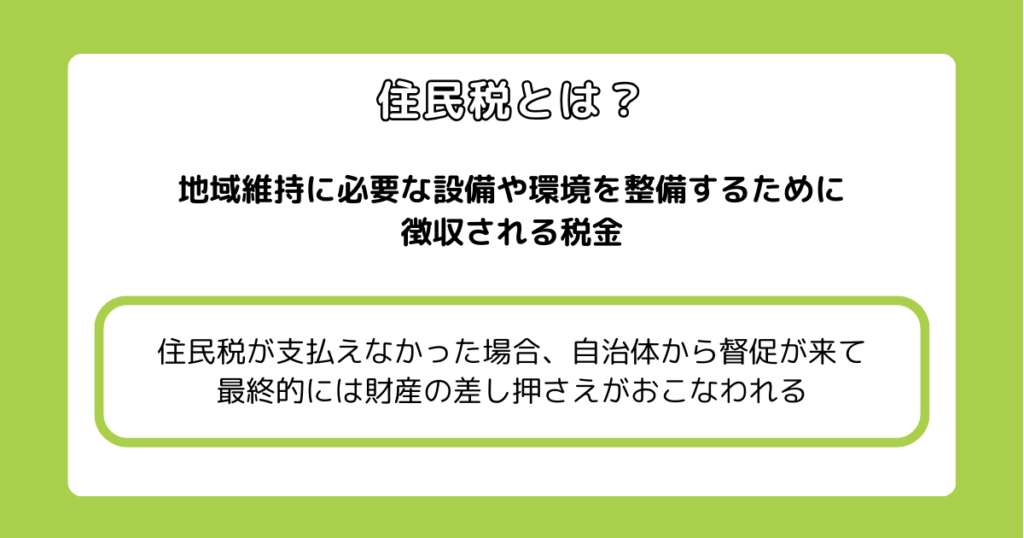

住民税が支払えなかった場合、自治体から督促が来て最終的には財産の差し押さえがおこなわれます。

早い段階で支払いを完了させなければ大きなトラブルにつながるため、住民税は優先して支払いましょう。

ここからは住民税の意味や住民税の算出方法などについて、基本的な部分を解説します。

そもそも住民税とは

住民税とは、地域維持に必要な設備や環境を整備するために徴収される税金です。所得税とは異なり住んでいる地域に支払う税金であり、支払いの督促は市町村から来ます。

住民税は暮らしの維持に必要なものであり、原則としてその地域に住所を持つ方すべてに納める義務があります。

さまざまなケースがありますが、基本的に自営業の方であれば年4回、会社員の方であれば年12回にわけて支払います。

住民税の算出方法

住民税は、均等割の金額と所得割の金額を合計して算出されます。均等割は所得にかかわらず支払いが必要な税金であり、市民税と県民税にわかれています。

自治体によって均等割の金額は異なりますが、目安として均等割の金額は5千円〜6千円程度です。

所得割とは、前年度の所得に決まった税率をかけたものです。多くの自治体では市区町村民税として所得の6%、都道府県税として所得の4%が課されます。

また住民税の納付方法には、普通徴収と特別徴収があります。自営業の方、無職の方は普通徴収となるため、払込書が届いたら指定の金額を支払いましょう。

一方、会社員であれば特別徴収となり、住民税は自動的に給与から天引きされます。

住民税の免除・減免は原則ない

住民税は前年度の所得に応じて課されるものであり、免除・減免は原則としてありません。前年度の収入の一部を貯金しておき、翌年の住民税の支払いに備える形が基本です。

しかしどうしても支払いが難しい場合は、申請による減額、免除もできます。

ただし減額、免除には審査があるため、申請をしても希望が叶わないケースは少なくありません。

また申請期限を過ぎた住民税の減免、免除はできないため、全額支払う必要があります。収入や資産の状況からみて確実に住民税が納付できない方は、かならず期限内に申請しましょう。

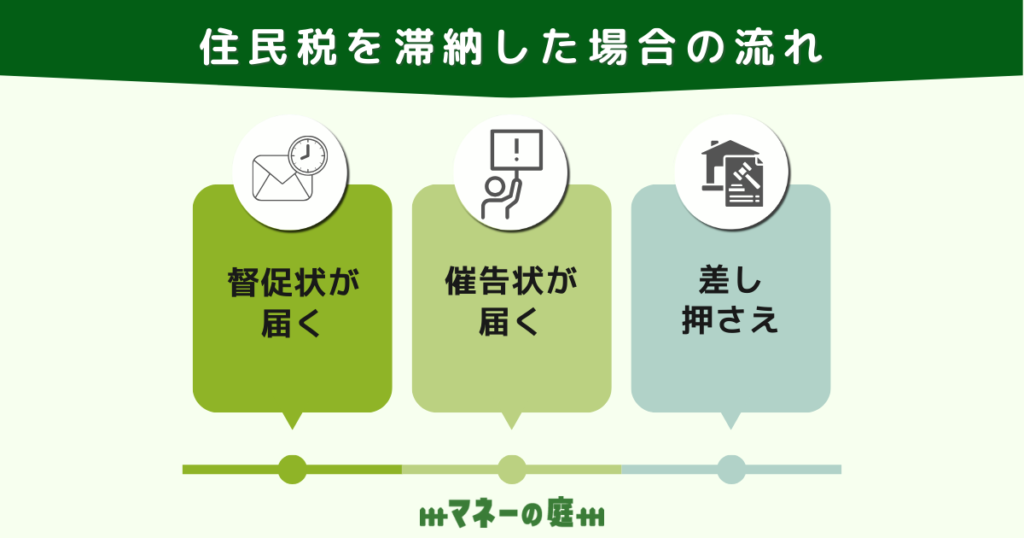

住民税を滞納した場合の流れ

住民税の支払いを滞納した場合、上記の流れで徴収がおこなわれます。

最終的に差し押さえが起こったときのリスクもあわせて紹介するため、トラブルに発展する前にチェックしてみてください。

1:督促状が届く

期限を過ぎても住民税を支払わない場合、住んでいる自治体から督促状が届きます。

納付書型の督促状は、払込書として利用できます。コンビニや金融機関の窓口で、すぐに指定の金額を納めましょう。

督促状の段階で住民税を支払えば差し押さえの可能性はなくなるため、生活に大きな影響が及ぶことはありません。

2:催告状が届く

自治体によっては、督促状のあとに催告状を送付するケースもあります。催告状の緊急度は、督促状よりも高いです。

催告状が来ると差し押さえが間近に迫っていると考えられます。届いたらすぐに住民税を支払いましょう。

催告状にも納付書が添付されており、金融機関やコンビニで支払いができます。支払いをせず催告状を無視した場合は、次のステップに進みます。

3:最終的には差し押さえ

催告状、督促状を無視し続けた場合、差し押さえが実行されます。

差し押さえの直前には差し押さえの予告書類が届きます。差し押さえを阻止したい場合は書類に記載のアドレスに連絡しましょう。指定の住民税を全額支払えば、差し押さえは回避できます。

もし指定の期日までに住民税の支払いをしなかった場合、差し押さえが実行されます。差し押さえ対象の財産は、次のとおりです。

- 給与

- 年金

- 不動産

- 生命保険

- 地代

- 家賃

- 敷金

- 預貯金

- 有価証券

差し押さえをしたあとも未納の状態が続く場合、差し押さえられた財産は競売にかけられます。

競売にかけられた財産を取り戻すには買い戻しが必要です。差し押さえが実行される前に自治体に相談しましょう。

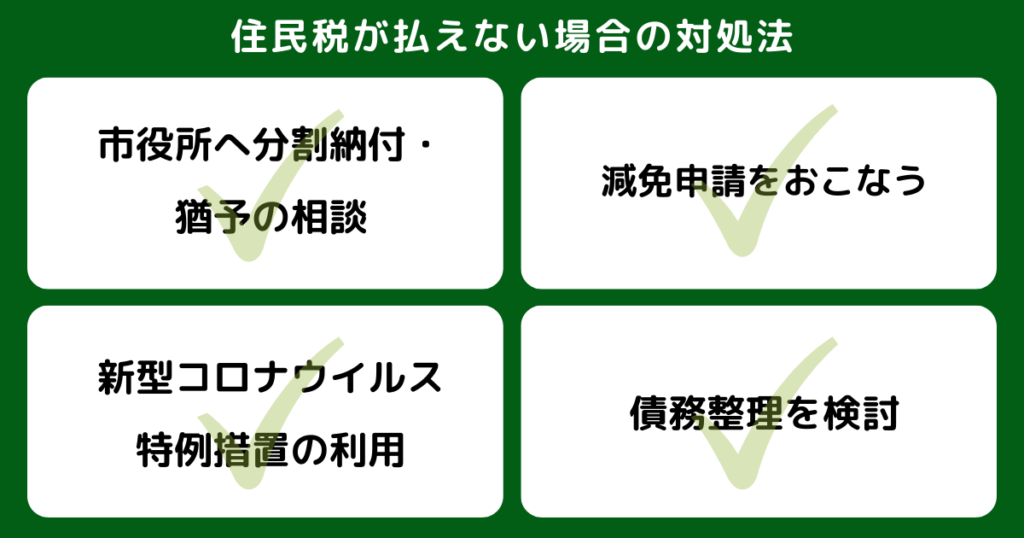

住民税が高すぎて払えない場合の対処法

ここからはどうしても住民税が支払えない場合に利用できる対処法を4つ紹介します。

市役所へ分割納付・猶予の相談

住民税の支払いができないと感じたら、市区町村の税務課に相談しましょう。細かい対応は自治体によって異なりますが、翌年度以降の納付を認めてくれるケースもあります。

たとえば東京都豊島区では、納税が困難な方に向けて年度を超える長期の分割納付制度を設けています。経済状況によっては分割納付が利用できない可能性もありますが、まずは相談してみることが重要です。

減免申請をおこなう

分割納付でも住民税の支払いが難しい場合、減免申請をおこないましょう。審査はありますが、減免申請をおこなえば住民税の支払いそのものを減らせます。

最大で全額免除とされるケースもあるため、客観的に支払いが困難な方は申請してみましょう。減免適用を受けられる可能性のある方は、次のとおりです。

- 生活保護を受給している方

- 今年度の所得がまったくない方

- 学生の方

- 災害により家や財産を失った方

納税義務者が死亡している場合も、減免の対象となる可能性が高いです。現在の状況を自治体の窓口で伝えましょう。

新型コロナウイルス特例措置の利用

新型コロナウイルス感染症拡大の影響により住民税の納付が難しくなった場合、特例措置を受けられる可能性があります。

2023年4月に実施されている特例措置では最大1年間、都道府県税の支払いが猶予されます。

特例措置の対象となる状況の例は、次のとおりです。

- 消毒作業により備品や資産を廃棄した結果、大きな損失が生まれたとき

- 本人または家族が病気にかかったとき

- 感染症拡大の影響により事業を廃止したとき

- 感染症拡大の影響で事業の収入が大きく減ったとき

詳しい条件や内容は、自治体の窓口で確認してみてください。

債務整理を検討

多額の借金を抱え毎月の返済もできない方は、債務整理を検討しましょう。

債務整理とは、借金の返済額を減らす、返済期限を伸ばすなどの方法で借金問題を解決する措置です。

債務整理には次の3つの種類があります。

| 債務整理の方法 | 内容 |

|---|---|

| 任意整理 | 債権者と話し合い利息をカットする |

| 個人再生 | 裁判所で手続きをおこない借金を5分の1程度に抑える |

| 自己破産 | 返済ができないと裁判所に認めてもらい、借金をなくす |

自己破産手続きなら借金をなくせるものの、家や車、一定以上の現金は手放さなければいけません。

家族への影響も大きくなるため、まずは任意整理を検討しましょう。

債務整理手続きに関しては、まず弁護士に相談してみてください。

\無料で減額診断可能!/

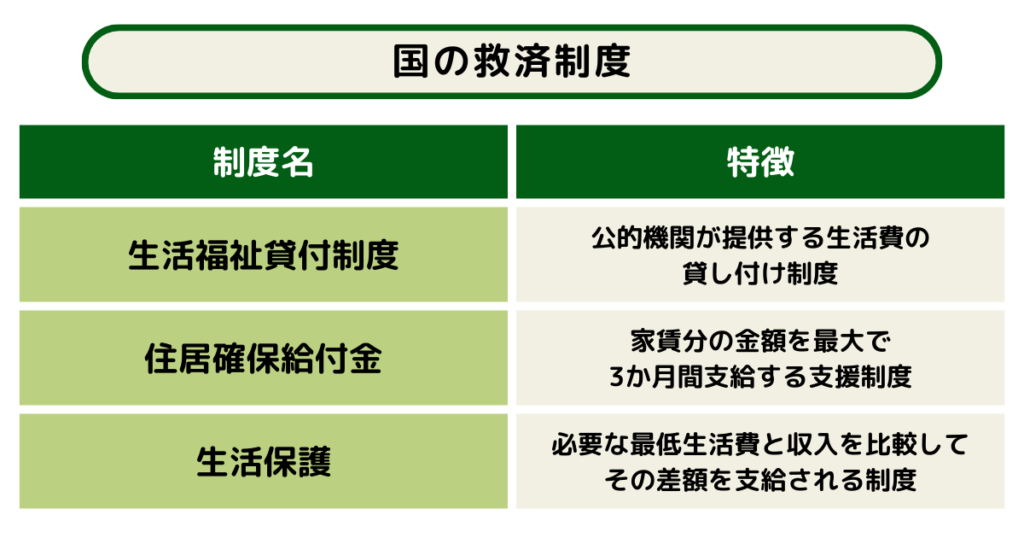

住民税が支払えないときに利用できる国の救済制度

毎日の生活が苦しく、お金がない場合は国や自治体による救済制度を検討してみてください。

ここからは、お金に関連する国の救済制度を3つ紹介します。

生活福祉貸付制度

生活福祉貸付制度は、公的機関が提供する生活費の貸し付け制度です。

厚生労働省のページから現在利用できる生活福祉貸付制度が確認できるため、まずはチェックしてみましょう。

都道府県社会福祉協議会が実施している支援制度では、連帯保証人ありの場合、無利子で借り入れできます。

ただし貸付対象が限定されており、住民税の支払いがある場合、低所得者の条件を満たすのは難しいでしょう。

しかし障害者世帯、高齢者世帯として制度が利用できる可能性はあります。まずは各自治体の社会福祉協議会で相談してみましょう。

住居確保給付金

住居確保給付金は、家賃分の金額を最大で3か月間支給する支援制度です。

突然収入が下がった、もしくは収入がなくなり家賃が支払えなくなった方を対象としています。

細かな支給の条件は、次のとおりです。

- 主たる生計維持者が離職または廃業してから2年以内である

- 離職や廃業と同等のレベルに給与を得る機会が失われている

- 直近の世帯の月収が、均等割が非課税となる金額の1/12と家賃の合計額を超えていない

- 世帯の預貯金が各市町村で定める額を超えていない

現在の収入、預貯金の金額を整理して各自治体の窓口に相談してみましょう。窓口の場所や電話番号は厚生労働省の公式サイトから確認できます。

生活保護

自身の持っている最大限の能力や資産を利用しても生活が苦しい場合、生活保護を受けられます。

生活保護では該当のエリアで必要な最低生活費と収入を比較し、その差額を支給します。

生活再建に成功し最低生活費を収入が上回った場合、生活保護制度は利用できなくなります。

また生活保護受給中もできる限りは働くことが求められるでしょう。

生活保護の相談は、各自治体の福祉事務所でできます。他に利用できる制度がある場合は紹介も受けられるため、まずは相談してみましょう。

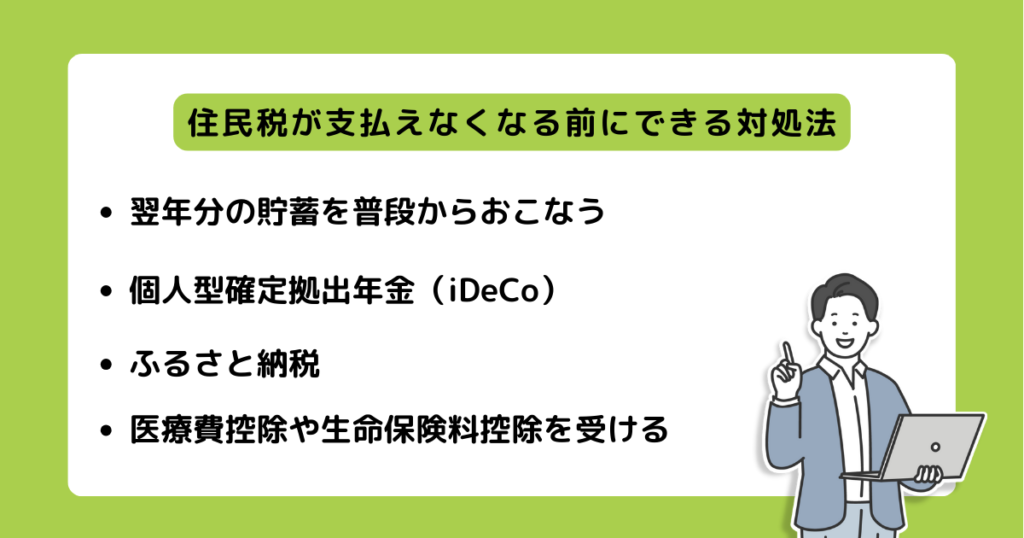

住民税が支払えなくなる前にできる対処法

住民税が支払えなくなる前に、次の対処法を実践してみてください。

- 翌年分の貯蓄を普段からおこなう

- 個人型確定拠出年金(iDeCo)

- ふるさと納税

- 医療費控除や生命保険料控除を受ける

それぞれ詳しく解説します。

翌年分の貯蓄を普段からおこなう

住民税は前年度分の所得をもとに計算されるため、翌年の支払いに向けてお金を貯めておくことが重要です。毎年翌年の住民税を計算し、貯蓄をしておきましょう。

自身で貯金ができない場合、積立式の定期預金がおすすめです。

毎月一定額が口座から自動で積立に回されるため、お金があると使ってしまう方に最適です。

住民税の支払いを意識し、1日でも早く貯蓄をスタートさせてみてください。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)で老後に備えることで、住民税の節税効果も受けられます。

個人型確定拠出年金とは、毎月一定額を積み立てて運用し老後に受け取れるお金を増やす仕組みです。

20歳以上65歳未満であれば多くの方が加入できるため、公的年金のみで不安な方は利用してみましょう。

また、個人型確定拠出年金として毎月積み立てた掛金は、所得控除の対象です。

たとえば毎月2万円を個人型確定拠出年金とした場合、年24万円の所得控除を受けられます。

支払う税金を減らすなら、所得の一部を個人型確定拠出年金の積み立てに回すとよいでしょう。

iDeCoについて詳しく解説している記事も参考にしてみてください。

ふるさと納税

住民税の節税には、ふるさと納税もおすすめです。ふるさと納税とは住んでいる自治体を除き、好みの自治体に寄付ができる制度です。

寄付をすると各自治体から返礼品が受け取れるため、非常にお得な制度といえるでしょう。

さらにふるさと納税で寄付をした金額のうち、2千円以上の部分では住民税の控除が受けられます。

控除には上限があるものの、返礼品を受け取りつつ節税できるふるさと納税のメリットは大きいです。

気になる自治体や返礼品がないか、ふるさと納税サイトでチェックしてみましょう。

医療費控除や生命保険料控除を受ける

住民税が支払えなくなる前に、医療費控除や生命保険料控除を受けるとよいです。

医療費控除は、1年間に10万円を超える医療費を支払った場合に受けられる所得控除になります。

一方生命保険控除は、生命保険や個人年金保険などに支払った保険料に対して受けられる控除です。

いずれも利用すれば、支払った金額に相当する部分を所得から差し引き、住民税の節税効果が期待できます。

確定申告の際に、医療費控除や生命保険料控除が受けられるため、ぜひ活用してみてください。

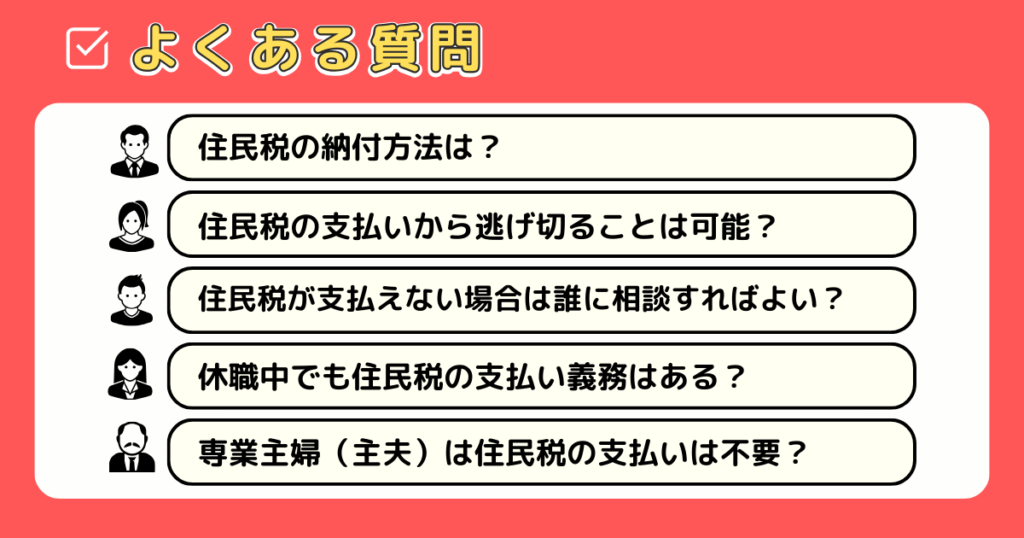

住民税に関するよくある質問

住民税の支払いに関する次のよくある質問に回答します。

- 住民税の納付方法は?

- 住民税の支払いから逃げ切ることは可能?

- 住民税が支払えない場合は誰に相談すればよい?

- 休職中でも住民税の支払い義務はある?

- 専業主婦(主夫)は住民税の支払いは不要?

それぞれ詳しく解説するため、同様の悩みを抱えている方は、ぜひ参考にしてみてください。

住民税の納付方法は?

住民税の納付方法は、普通徴収と特別徴収で異なります。自営業の方や無職の方は普通徴収で住民税を支払います。

一定の時期になると払込書が届くため、払込書に書かれている期日を守って納付しましょう。

支払いが遅れると延滞金が加算されます。払込書を受け取ったら早めに手続きしましょう。

一方、特別徴収の場合、住民税は給与から天引きされるため手続きの必要はありません。

会社員として働いていれば原則として特別徴収となり、必要な手続きは会社が担当します。

ただし次の就職先が決まっていない状態で退職した場合、普通徴収で住民税を納めなければいけません。

住民税の支払いから逃げ切ることは可能?

住民税の支払いから逃れることは、基本的に不可能と考えましょう。

法律上、住民税の支払いには時効があり、5年間経過すれば支払いをしなくても法的な問題はなくなります。

しかし自治体は時効を把握しており、5年が経過する前に時効の中断をおこないます。

税金支払いにおける時効の中断とは、差し押さえや仮処分、税務署による決定などにより時効のカウントがリセットされることです。

自治体は5年以内に時効の中断をおこない、時効が成立しないよう対策するため、支払いから逃げるのは不可能です。

住民税が支払えない場合は誰に相談すればよい?

どうしても住民税が支払えない場合、まずは市区町村に問い合わせましょう。

税務課に相談すれば、現在の状況に適した猶予制度、補助制度が提案されます。

夜間や休日の相談ができる場合もあるため、自治体の相談窓口を探しましょう。

また翌年以降の支払いに備えて節税の方法を聞いておきたい場合、税理士に相談するのもおすすめです。

ただし税理士への相談には、原則として費用が発生します。

相談料が不安な方は、税理士事務所のサイトやSNSなどからお得なイベントやキャンペーンを探してみましょう。

休職中でも住民税の支払い義務はある?

休職中でも住民税の支払い義務はあります。

ただし、給与がなく天引きができないため、一旦会社が立て替えをおこない、銀行振込や復帰後に徴収されます。

また、長期休職の方は、普通徴収に切り替えて求職者本人が自身で納付するケースもあるため覚えておきましょう。

専業主婦(主夫)は住民税の支払いは不要?

住民税は、前年の所得に応じて税額が決定します。そのため、専業主婦(主夫)の方でも前年に所得がある場合は、住民税を納税する必要があります。

ただし、働いていた場合も原則として所得45万円以下であれば、非課税となるため覚えておきましょう。

まとめ

住民税の支払いは毎年発生するため、翌年の支払いのためにお金を貯めておくことが重要です。

個人型確定拠出年金やふるさと納税制度を活かし、住民税の支払いを抑えるのも効果的です。

どうしても住民税が支払えない場合は、まず国や自治体の制度をみてみましょう。

社会情勢にあわせてさまざまな制度が導入されているため、こまめに自治体のページをチェックしてみてください。

また借金の返済で生活が苦しい方には、債務整理もおすすめです。住民税が支払えないときは督促を無視するのではなく、自治体に相談しましょう。

\無料で減額診断可能!/

※本記事の情報は2023年4月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。