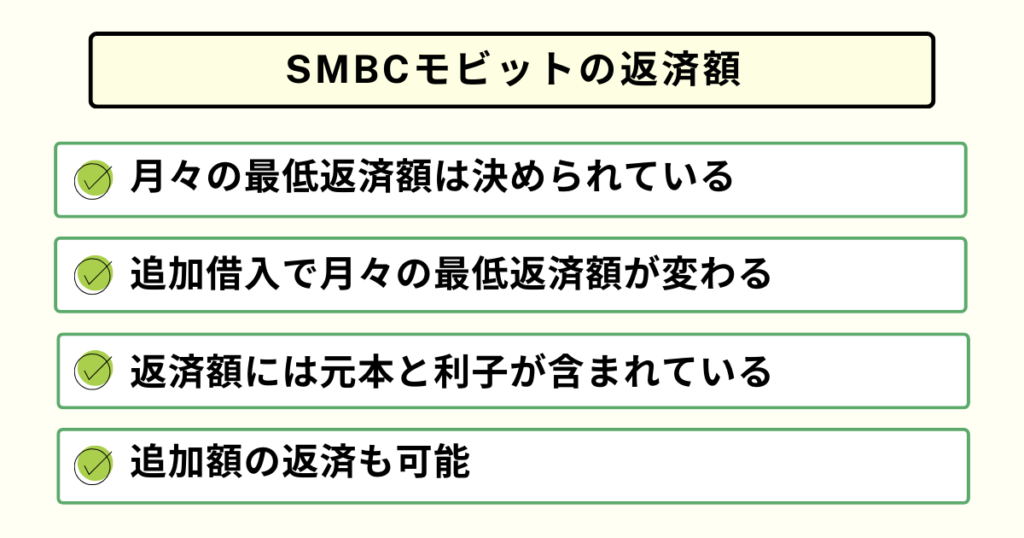

- SMBCモビットの最低返済額は最終借入後の残高により決まる

- 複数の返済方法が用意されている

- 追加返済をおこなうと、利子が減って総返済額が抑えられる!

\独自の審査が期待できる!/

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

Tポイントを貯められたりWebで申し込みを完結できたりと多くのメリットがあり、利用を考えている方は多いでしょう。

しかしカードローンを利用するときには、借りる段階から無理なく返済できるかどうかを考える必要があります。

SMBCモビットの返済額は、借入金額ごとに最低ラインが決められているため、事前に確認しておくとよいでしょう。

本記事では、SMBCモビットの返済金額や返済方法を紹介します。

返済が難しいときの対処法も解説するので、SMBCモビットを利用している方、利用する予定の方はぜひ参考にしてみてください。

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

- 審査に通るのか今すぐ診断したい!

- 周囲にバレずにお金を借りたい!

\独自の審査が期待できる!/

SMBCモビットの返済額

ここでは、SMBCモビットにおける月々の最低返済額の決め方や約定返済額について解説します。

月々の最低返済額一覧

SMBCモビットでは、最終借入後の残高により月々の最低返済額が決まります。

例として、10万円から200万円を借り入れたときの返済額を一覧で表すと、次のとおりです。

| 最終借入後残高 | 約定返済額 |

|---|---|

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 50万円 | 13,000円 |

| 100万円 | 26,000円 |

| 200万円 | 41,000円 |

SMBCモビットからの借入額が大きくなるほど、原則、毎月の返済額も大きくなります。

月々の最低返済額は借入残高によって決められている

SMBCモビットの返済額は、最終借り入れ後の残高に応じて変動する「借入後残高スライド元利定額返済方式」で設定されます。

最終借り入れ後残高に応じて、適用となる掛け率が変動する仕組みです。

実質年率15%以上の場合、返済額の計算方法は次のとおりです。

| 最終借り入れ後残高 | 返済額 | 返済回数 |

|---|---|---|

| 30万円以下 | 最終借り入れ後残高×3.66% | 36回まで |

| 30万円以上100万円以下 | 最終借り入れ後残高×2.56% | 60回まで |

| 100万円以上200万円以下 | 最終借り入れ後残高×2.03% | 78回まで |

追加借入をすることによって月々の最低返済額が変わる

返済中にSMBCモビットで追加借入をすると、借入残高が増え最低返済額も増加します。

追加借入をする際は再度返済額と返済期間のシミュレーションをおこない、慎重に検討しましょう。

返済期間が長くなるほど利息も増えるため、最低返済額にこだわらず、支払える金額を返済し続けることをおすすめします。

約定返済額には元本と利子が含まれている

SMBCモビットの約定返済額は、元本と利子を合計した金額です。

そのため毎月返済を続けていけば、利子も少しずつ返済できるでしょう。

カードローンの返済方式には「元金定額返済方式」と「元利定額返済方式」があり、SMBCモビットが採用しているのは元利定額返済方式です。

元利定額返済方式とは、約定返済額が一定額になるように元本と利子を調整しながら返済する方式です。

元本と利子を同時に返済できるため効率的ですが、元本と利子の内訳はその都度変わります。

約定返済額以外に返済も可能

SMBCモビットでは、約定返済額以外の返済も可能です。

決められた期日以外に追加返済を行えば、完済までの期間を短縮できます。

臨時収入が入ったときには、銀行振込や提携ATMで追加返済をおこないましょう。

追加返済であることをSMBCモビットに連絡する必要はありません。

自身で決めた金額を支払えば、自動的に追加返済として扱われます。

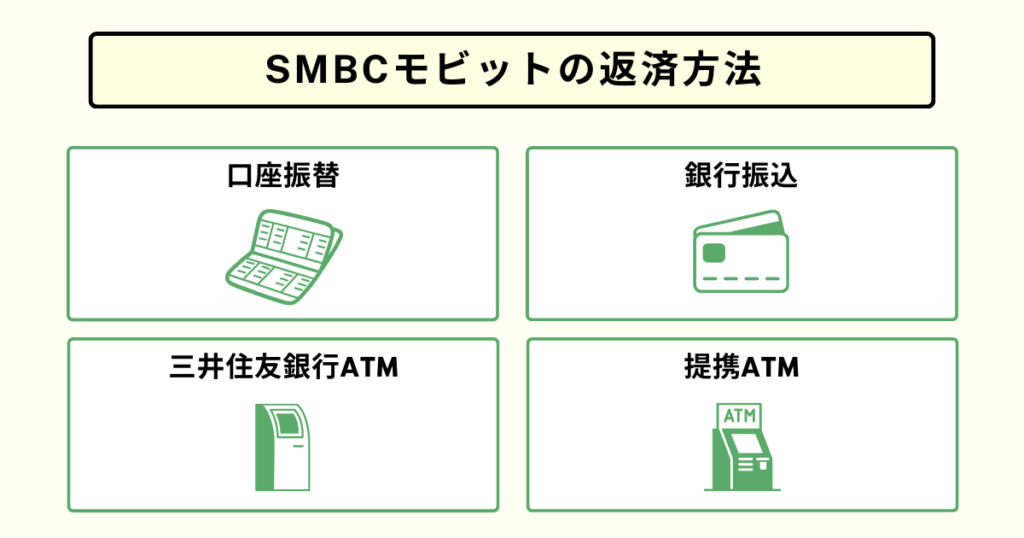

SMBCモビットの返済方法

SMBCモビットでは複数の返済方法が用意されています。

代表的な返済方法を確認し、自身の状況に適した方法を選びましょう。

口座振替

次の銀行に口座を持っている場合、預金口座からの自動引き落としによる返済が可能です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行 等

口座振替では毎月契約で決められた約定返済額が指定日に引き落とされるため、支払い忘れを防げます。

返済額を間違えるリスクも回避できるでしょう。

また支払いのためにコンビニや銀行へ行く手間が省けることも、口座振替のメリットです。

口座振替での返済時には手数料が発生しないため、手数料の負担を抑えたい方にも向いています。

銀行振込

自身の金融機関口座から直接返済したい場合、SMBCモビットが指定した預金口座へ振込返済をおこないましょう。

振込返済口座は、SMBCモビットの会員専用サービス「Myモビ」で確認できます。

Myモビとは、SMBCモビットで借入をしている方のさまざまな情報が確認できるページです。

Myモビにログインしたあと「利用状況照会」を選択すれば、振込返済口座の詳細がわかります。

銀行振り込みなら、夜間や休日に自宅で返済手続きを済ませることも可能です。

ただし自身の金融機関の種類や時間帯によっては、手数料が発生する場合があります。

三井住友銀行ATM

SMBCモビットの返済は三井住友銀行ATMからもおこなえます。

手数料無料で返済ができるため、自宅や職場近くのATMの場所を確認しておきましょう。

三井住友銀行のATMは、三井住友銀行やコンビニなどに設置されています。

利用のまえにATMごとの営業時間を確かめておきましょう。

提携ATM

提携ATMでも、SMBCモビットへの返済が可能です。

三井住友銀行ATM以外の提携ATMは、次のとおりです。

| 銀行の規模 | エリア | 銀行名 |

|---|---|---|

| 大手銀行 | 三菱UFJ銀行、ゆうちょ銀行 | |

| 地方銀行 | 北海道地区 | 北洋銀行、北海道銀行 |

| 東北地区 | みちのく銀行、仙台銀行 | |

| 関東・甲信越地区 | 常陽銀行、足利銀行、栃木銀行、千葉銀行、京葉銀行、横浜銀行 | |

| 中部・北陸地区 | 北陸銀行、大垣共立銀行、十六銀行、中京銀行、百五銀行 | |

| 関西地区 | 京都銀行、池田泉州銀行、但馬銀行、三十三銀行 | |

| 中国地区 | トマト銀行、西京銀行 | |

| 四国地区 | 百十四銀行 | |

| 九州地区 | 西日本シティ銀行、福岡銀行、熊本銀行、十八親和銀行 | |

| コンビニ | セブン銀行、ローソン銀行、イーネットATM | |

| その他 | イオン銀行、プロミス、セゾンカード |

提携ATM利用時に手数料がかかる場合、負担が必要です。

また利用明細や領収書が発行されるかどうかは、ATMにより異なります。

利用明細や領収書がその場で発行されないATMを利用した場合、後日郵送されます。

\独自の審査が期待できる!/

返済シミュレーションを活用して完済への計画を立てる!

SMBCモビットの利用を検討する際は、返済シミュレーションを活用して完済までのプランを立てておきましょう。

ここからは、10万円・20万円・30万円を借りるケースでの返済額をシミュレーションして紹介します。

なお、今回は金利18.0%、返済期間中の追加借入なしの条件で計算しています。

総返済額と利息はあくまでも一般的な金額であり、実際の金額と異なる場合がある点に注意してください。

SMBCモビットから借入金10万円の返済額シミュレーション

| 返済額 | 返済回数(返済期間) | 総返済額 | 利息 |

|---|---|---|---|

| 4,000円 | 32回(2年8か月) | 12万6,260円 | 2万6,260円 |

| 8,000円 | 14回(1年2か月) | 11万1,565円 | 1万1,565円 |

| 1万円 | 11回(11か月) | 10万9,158円 | 9,158円 |

| 3万円 | 4回(4か月) | 10万3,458円 | 3,458円 |

| 5万円 | 3回(3か月) | 10万2,306円 | 2,306円 |

SMBCモビットで10万円を借り入れる場合、最低返済額は4,000円です。

毎月4,000円ずつ返済を続けると、完済までに2年8か月かかります。

毎月の返済額を2倍の8,000円にした場合、返済回数と利息は月返済額4,000円のケースの半分以下です。

毎月の返済額を4,000円にすれば家計への負担は抑えられますが、返済負担が長くなり利息の負担も重くなります。

4,000円ずつ返済するなら、積極的に追加返済をして総返済額を減らしましょう。

SMBCモビットから借入金20万円の返済額シミュレーション

| 返済額 | 返済回数(返済期間) | 総返済額 | 利息 |

|---|---|---|---|

| 8,000円 | 32回(2年8か月) | 25万2,540円 | 5万2,540円 |

| 1万円 | 24回(2年) | 24万9,554円 | 4万9,554円 |

| 1万5,000円 | 15回(1年3か月) | 22万4,807円 | 2万4,807円 |

| 3万円 | 8回(8か月) | 21万2,311円 | 1万2,311円 |

| 5万円 | 5回(5か月) | 20万7,842円 | 7,842円 |

SMBCモビットで20万円を借り入れる場合、最低返済額は8,000円です。

毎月8,000円ずつ返済を進めれば2年8か月後に完済できます。

月々の返済額を1万円にすれば、返済期間を2年に短縮できます。

さらに月々の返済額を1万5,000円に増やせば1年3か月で完済できるうえ、利息も返済額8,000円の場合の約半分です。

SMBCモビットで20万円を借り入れるなら、月々1万5,000円の返済を目安にして返済計画を立ててみてください。

SMBCモビットから借入金50万円の返済額シミュレーション

| 返済額 | 返済回数(返済期間) | 総返済額 | 利息 |

|---|---|---|---|

| 1万3,000円 | 58回(4年10か月) | 75万1,057円 | 25万1,057円 |

| 1万5,000円 | 47回(3年11か月) | 69万8,327円 | 19万8,327円 |

| 2万円 | 32回(2年8か月) | 63万1,314円 | 13万1,314円 |

| 3万円 | 20回(1年8か月) | 57万9,706円 | 7万9,706円 |

| 5万円 | 11回(11か月) | 54万5,806円 | 4万5,806円 |

SMBCモビットで50万円を借りる際の最低返済額は1万3,000円であり、完済までには4年10か月もの時間がかかります。

しかし月々の返済額を2万円に増やせば、利息額と返済期間は半分程度となります。

家計への負担が増加しない範囲で、計画的に返済できるか慎重に検討してみてください。

\独自の審査が期待できる!/

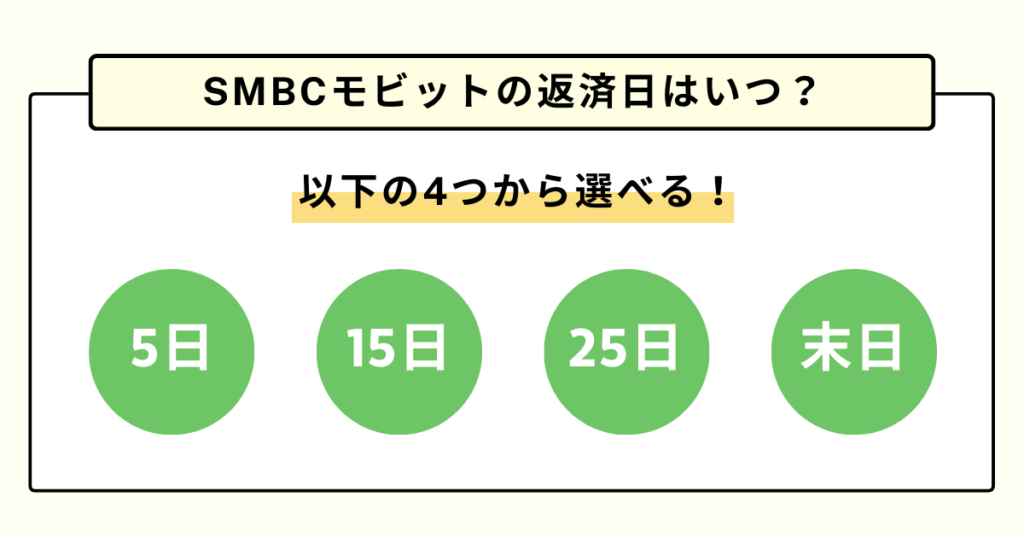

SMBCモビットの返済日はいつ?

SMBCモビットの返済日は、5日・15日・25日・末日から自由に選べます。

都合に合わせて、返済しやすい日を選びましょう。

毎月決められた返済日は約定返済日と呼ばれており、約定返済日はATM返済型か口座振替型かで変わります。

■ATM返済型

前回の約定返済日の翌日から今回の約定返済日までの間に返済すれば、返済期日は次回の約定返済日に繰り延べられる

■口座振替型

約定返済日に自動で引き落とされる

借入残高がない状態で借入をした場合の返済期日は次のとおりです。

返済期日が金融機関の休業日にあたる場合、返済期日は翌営業日です。

| 約定返済日 | 借入日 | 返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 20日~末日 | 借入日の翌々月の約定返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 10日~末日 | 借入日の翌月の約定返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 15日~末日 | 借入日の翌月の約定返済日 |

約定返済日の仕組みについて、公式サイトであらためて確認しておきましょう。

SMBCモビットで返済日を確認・変更する方法

返済遅れを防ぐためには、返済日をすぐに確認する意識が重要です。

ここではSMBCモビットで返済日を確認、変更する方法をそれぞれ紹介します。

返済日の確認方法

毎月の支払期日や次回の返済日を知りたい場合、会員専用サービスページの「Myモビ」から確認しましょう。

PCサイトの場合、Myモビにログインして利用状況照会のページを見れば、約定返済日をチェックできます。

また借入時に交付される「ご利用明細書」または「領収書」にも、約定返済日が記載されています。

借入後しばらくすると初回の支払日を忘れがちになるため、毎月いつ返せばよいのか書類でもきちんと確認しておきましょう。

返済日の変更方法

SMBCモビットでは、Myモビで手続きをすれば約定返済日の変更が可能です。

Myモビにログインして「約定支払日変更」の項目から手続きを進め、月々の約定返済日を変更しましょう。

返済日が間近に迫った状況で約定返済日を変更した場合、変更の反映が翌月になる可能性もあります。

期間に余裕を持って変更手続きをしましょう。

返済日の変更について気になることがあれば、SMBCモビットのコールセンターに問い合わせてみるのもおすすめです。

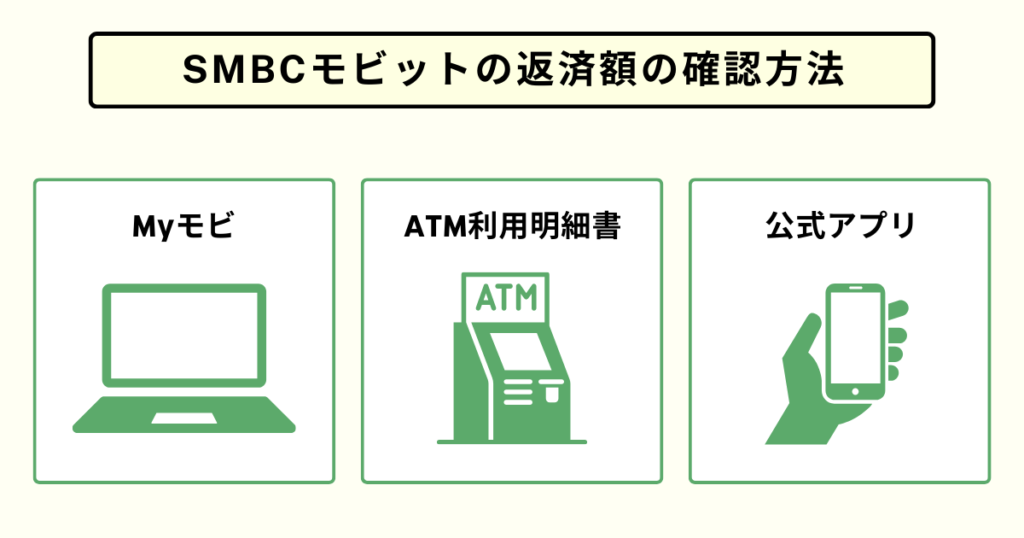

SMBCモビットの返済額の確認方法

SMBCモビットの返済額がわからなくなった場合は、いくら支払えばよいのかすぐに確認しましょう。

ここでは、返済額を確認できる3つのツールを紹介します。

会員専用ページ「Myモビ」

SMBCモビットの返済額は、会員専用ページの「Myモビ」で確認できます。

インターネット環境のある方は、Myモビにログインして返済額をチェックしてみてください。

Myモビでは返済額以外に、利用状況の確認や会員情報の変更もできます。

SMBCモビットの利用中に疑問が生じたら、まずはMyモビでできる手続きがないか確認してみましょう。

ATM利用明細書

ATMから出てくる利用明細書でも、返済額の確認ができます。

万が一に備える意味でも、利用明細書は処分せずにきちんと保管しておきましょう。

ただしATMの種類によっては利用明細書がその場で発行されず、後日郵送される形となります。

利用明細書の送付が不要な場合、Myモビの「領収書・ご利用明細書のお取扱い」を「電子(ネット受取)」に変更しておきましょう。

公式アプリ

SMBCモビットの返済額は、SMBCモビットの公式アプリからも確認できます。

スマートフォンにインストールした公式アプリを開き、「ご利用状況照会」から返済額を確かめてみてください。

SMBCモビットの公式アプリは、App StoreまたはGoogle Playストアからダウンロードできます。

公式アプリがあればさまざまな便利機能を使えるため、早めにインストールしておきましょう。

SMBCモビットの総返済額を抑えるポイント

基本的に、利息を抑えるためには早めに返済を済ませることが重要です。

お金に余裕があるときは追加返済をおこない、返済期間を短くしましょう。

ここからは、返済総額を少しでも減らすためのポイントを解説します。

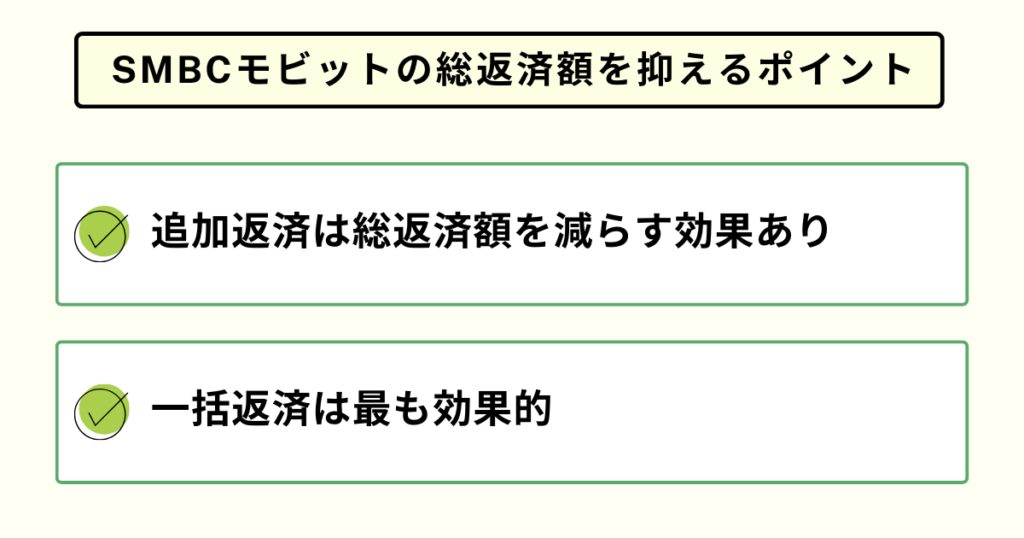

追加返済は総返済額を減らす効果あり

SMBCモビットで追加返済をすると全額が元本から差し引かれるため、利子の支払い負担を大きく減らせます。

負担する利子が減れば、総返済額も抑えられます。

また借入期間を短縮できるのも追加返済のメリットです。

追加返済をすると元本が予定より早く減り、完済までの期間を短くできます。

総返済額を減らしたい方や完済時期を早めたい方は、余裕があるときに追加返済を検討してみてください。

一括返済は最も効果的

追加返済の中でもっとも効果の高い返済方法は、元本と利子を一気に返済する一括返済です。

借入金が少ない状況で臨時収入を得たときには、一括返済を検討してみてください。

一括返済を希望する場合、銀行振込や提携ATMで手続きを進めましょう。

ただし提携ATMで一括返済する際は、1,000円未満の端数分を多めに支払うこととなります。

払いすぎた分は「預り金」として扱われ、後日返却されます。

\独自の審査が期待できる!/

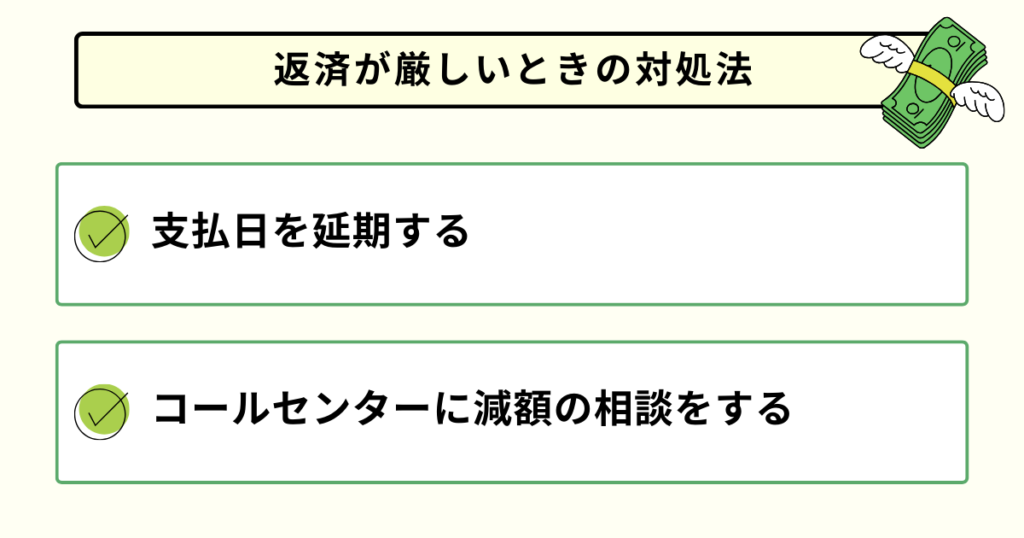

返済が厳しいときの対処法

ここでは、SMBCモビットの返済が期日に間に合わない場合に備え、支払日を延期する方法と返済額の減額を相談する方法を解説します。

支払日を延期する

SMBCモビットでは、Myモビや公式スマホアプリから支払日を自由に登録できます。

返済が期日に間に合わないことがわかっている場合、支払日を早めに延期しておきましょう。

ただし期日を過ぎた後に支払日を延期した場合、遅延に対するペナルティが発生します。

必ず返済期日前に支払日の延期をしておきましょう。

また支払日の変更はあくまでも一時的な対処法であり、毎月の支払期日を変更する手続きではありません。

毎月の入金日を変更する場合、「約定支払日変更」の手続きが必要です。

コールセンターに減額の相談をする

返済日を変更してもSMBCモビットへの返済が難しいときは、コールセンターで相談してみましょう。

状況により対応は異なりますが、コールセンターに相談すれば減額に応じてくれる可能性があります。

また最低返済額以下の金額での返済が認められるケースもあります。

返済ができないとき、何もせずそのまま放置するのは避けてください。

返済について不安があるときは、なるべく早くコールセンターに連絡しましょう。

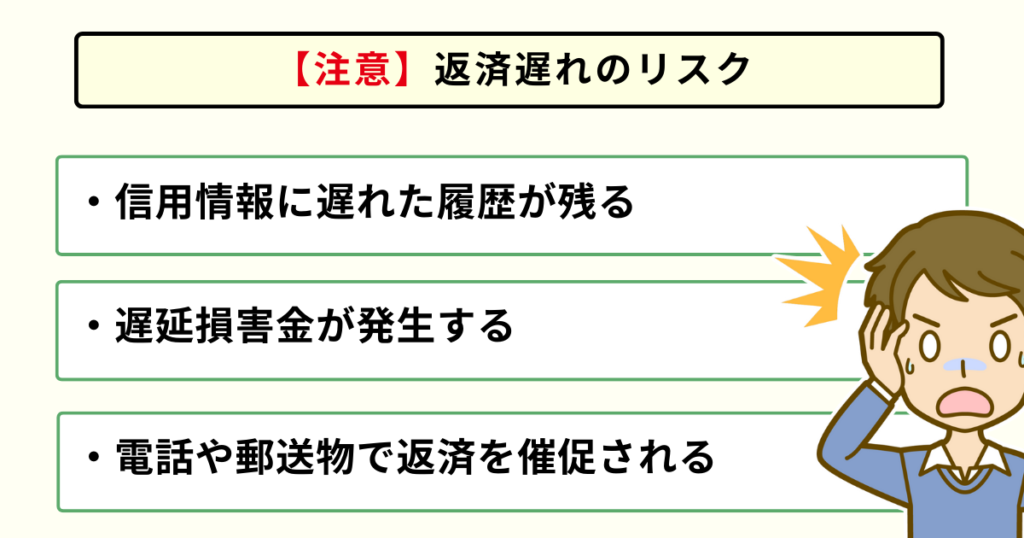

【注意】返済遅れのリスク

SMBCモビットへの返済が遅れた場合、さまざまな問題で悩むこととなります。

ここからは、返済遅れの代表的なリスクを3つ紹介します。

信用情報に遅れた履歴が残る

SMBCモビットの返済を忘れた場合、滞納の履歴が信用情報機関に金融事故情報として残る恐れがあり、注意が必要です。

金融事故情報が掲載されると、いわゆる「ブラックリスト」に載っている状況となります。

返済遅れの履歴がブラックリストに掲載されると、クレジットカードやローンの審査に通過するのは難しくなるでしょう。

金融事故情報がブラックリストから抹消されるまでには5~10年程度かかるため、返済が滞らないよう気を付けなければなりません。

自身がブラックリストに載っているかどうか知りたいときは、信用情報機関に問い合わせてみましょう。

遅延損害金が発生する

SMBCモビットで期日までに返済できない場合、年利20.0%の遅延損害金が発生します。

遅延損害金は通常の利息とあわせて請求されるため、返済額が増える形となります。

遅延損害金の支払いができない場合、さらに借金が増えることにもなるでしょう。

またSMBCモビットで遅延損害金が発生した場合は自動引き落としによる返済ができなくなり、返済の手間が増えてしまいます。

電話や郵送物で返済を催促される

SMBCモビットの返済遅れを放置すると、電話や郵送物でSMBCモビットから返済を催促されます。

家族に内緒でお金を借りている場合、電話や郵送物で借金が家族に知られる可能性は高いでしょう。

また連絡を無視し続けると、勤務先にも電話をかかってくるケースもあります。

勘のいい人であれば、「借金の取り立てなのではないか」と思われる恐れもあるでしょう。

なお、SMBCモビットからの連絡を無視し続けると、最終的には財産が差し押さえられます。

どうしても返済できない状況なら、債務整理や自己破産を検討してください。

SMBCモビットの返済に関するよくある質問

ここでは、SMBCモビットの返済に関するよくある質問に回答します。

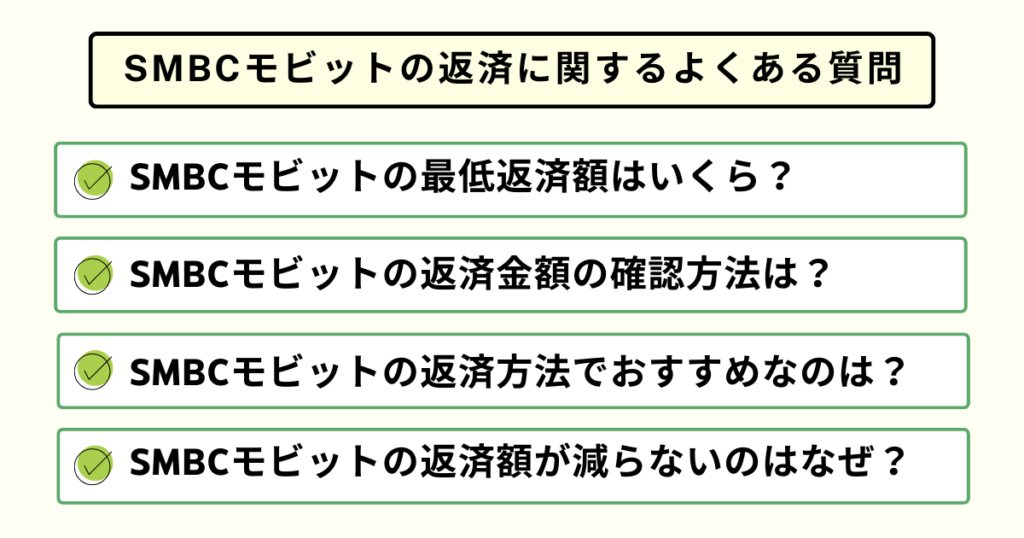

SMBCモビットの最低返済額はいくら?

SMBCモビットの月々の最低返済額は、最終借り入れ後の残高によって変動します。

借入後残高スライド元利定額返済方式を採用しているため、借入残高が多いほど最低返済額は増えていく仕組みとなっています。

ただし、これは最低返済額です。余裕がある場合には積極的に繰り上げ返済を行い、できるだけ早く完済して利息や手数料を抑えるよう心がけましょう。

SMBCモビットの返済金額の確認方法は?

SMBCモビットの返済金額の確認方法は、次の3つです。

- 会員専用ページ「Myモビ」

- 公式アプリ

- ATM利用明細書

インターネット環境のある方は、会員専用ページの「Myモビ」から返済金額を確認できます。

SMBCモビットの公式アプリからも確認できます。

スマートフォンでいつでも手軽に確認できるため、App StoreまたはGoogle Playストアからダウンロードしておきましょう。

また、ATMを利用した際の利用明細書でも、返済額の確認ができます。

ただし、ATMの種類によっては、利用明細書が後日郵送されることがある点は覚えておきましょう。

SMBCモビットの返済方法でおすすめなのは?

SMBCモビットでは、次の返済方法が用意されています。

- 口座振替

- 銀行振込

- 三井住友銀行ATM

- 提携ATM

口座振替は約定返済額が指定日に引き落とされるため、支払い忘れや返済額を間違えるリスクを回避できます。

また、支払いのためにコンビニや銀行へ行く手間が省けることも、口座振替のメリットといえるでしょう。

口座振替で返済する際には手数料が発生しないため、少しでもコストを抑えたい方にもおすすめです。

SMBCモビットの返済額がいつまでも減らないのはなぜ?

SMBCモビットでは、月々の最低返済額が決められており、たとえば10万円を借りたら、最低でも4,000円を毎月返済していかなくてはいけません。

この最低返済金額4,000円で返済を続けると、完済までに2年8か月もかかります。

これが、「思っていたよりも完済までに時間がかかる、いつまで経っても返済額が減らない」となる原因です。

できるだけ早く完済するためには、毎月少しでも多くの金額を返済することでしょう。

また、必ず返済シミュレーションで確認をしてから借り入れると、計画的に返済をおこなうことができます。

まとめ

SMBモビットでは月々の最低返済額が最終借り入れ後の残高によって決められています。

返済総額をおさえるには、繰り上げ返済をして、可能な限り金額を上乗せしながら返済を続けることが効果的です。

SMBCモビットの主な返済方法には、口座振替・銀行振込・提携ATMがあるため、自分に合った返済方法を利用しましょう。

返済額と返済期日は、会員専用ページMyモビや利用明細で確認しておくことが重要です。

返済に遅れが発生すると遅延損害金が発生し、周りの方に借り入れを知られるリスクも高まります。

SMBCモビットで借り入れする際は返済計画を事前に立て、無理のない範囲で借入をしてください。

\独自の審査が期待できる!/

※2022年3月時点の情報です。

<参考>

SMBCモビット