- 以下の特徴を持つカードローンはバレない可能性が高い!

- 郵送物なし

- 在籍確認の電話がない

- Web申し込み可能でカードレスなら、さらにバレにくい!

- 自宅に督促状が届かないように、返済を遅らせないようにしよう!

\Web完結/郵送物なしでバレにくい!/

カードローンを利用したい方のなかには、家族や勤務先などに借り入れがバレないか心配な方も多いのではないでしょうか。

カードローンの利用がバレる主な原因は、郵送物や在籍確認の電話などが挙げられます。

結論、郵送物や在籍確認の電話連絡がない消費者金融を選べば、バレずにカードローンが利用できる可能性が高まるでしょう。

本記事では、カードローンの利用がバレないようにするための対策、バレずに利用しやすいカードローンなどについて解説します。

誰にも知られることなくカードローンを利用したい方は、ぜひ参考にしてください。

Web完結の申し込みなら原則電話連絡なし!

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

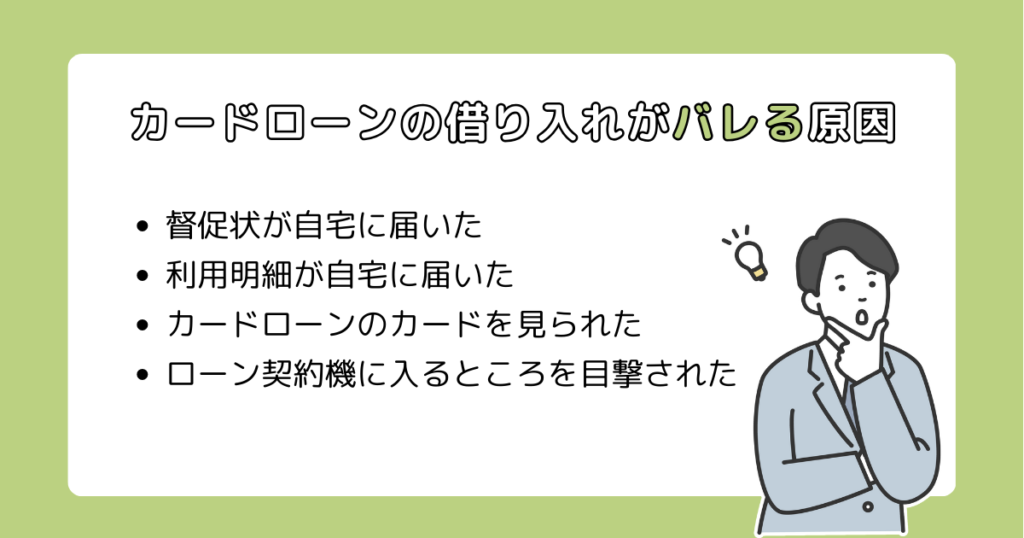

カードローンでお金を借りたことがバレる原因は?

カードローンの借り入れがバレる原因としては、主に上記の4つが考えられます。

それぞれの原因について詳しく解説します。

督促状が自宅に届いた

返済が長い期間滞ると、督促状が送られてくることがあります。

督促状は自宅へ送られてくるケースが多いため、家族に見られればカードローンの利用がバレる危険性があります。

ただし、返済がわずかに遅れたくらいで、即座に督促状が送られてくることはないでしょう。

督促連絡には、次に示すような段階があります。

- 携帯電話への督促連絡

- 自宅への督促連絡

- 督促状の郵送

- 勤務先への督促電話

- 社名入り督促状の郵送

督促状は、本人の携帯電話や自宅に連絡しても返済が履行されない場合に送られる傾向があります。

カードローンを誰にも知られず利用したい方は、毎月返済が遅れないように注意しましょう。

利用明細が自宅に届いた

カードローンを利用すると、自宅に利用明細が郵送される場合があります。

利用明細には社名が書かれていない場合も多いですが、定期的に見知らぬ会社から郵便物が届けば不審に思われる恐れがあります。

カードローンによっては利用明細を郵送ではなく、Web上で受け取れるように設定可能です。

カードローンを誰にも知られず利用したい方は、利用明細を郵送以外で受け取れるところを利用しましょう。

カードローンのカードを見られた

カードローンのカード(ローンカード)を見られ、利用がバレてしまうケースもあります。

消費者金融のカードローンには社名が記載されていないものも多いため、カードが見つかっても即座にカードローンの利用が気づかれる危険性は低いでしょう。

しかし、カードの種類や利用用途について、不審に思われる恐れがあります。

また、過去にカードローンの利用経験がある方にカードを見られた場合は、カードローンの利用が即座にバレるかもしれません。

ローン契約機に入るところを目撃された

ローン契約機への出入りを見られてしまうと、カードローンを利用している、あるいは利用しようとしていることがバレてしまいます。

カードローンを周囲に内緒で利用したい方は、ローン契約機以外の契約がおすすめです。

Web完結やアプリを利用した借り入れを検討してみましょう。

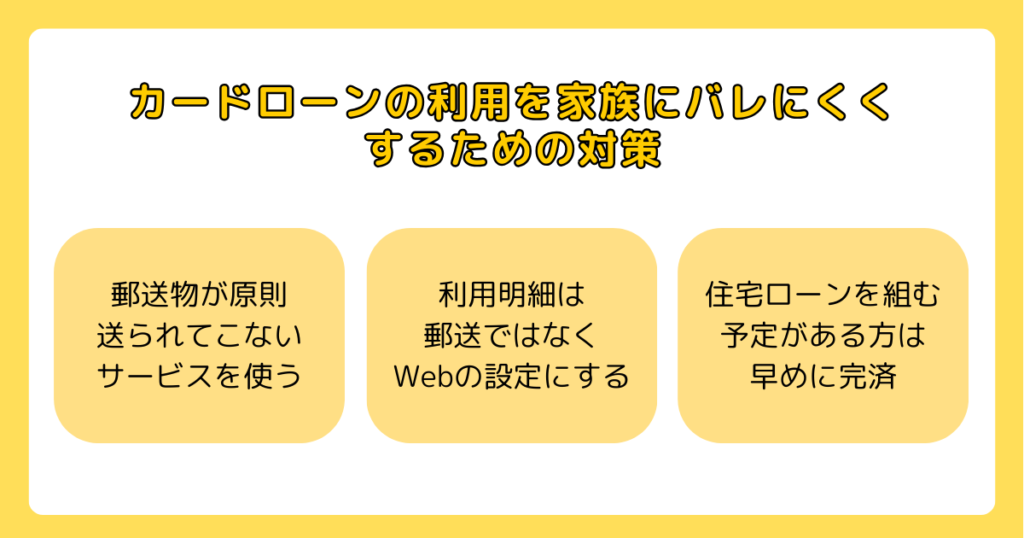

カードローンの利用を家族にバレにくくするための対策

家族にバレることなくカードローンからお金を借りたい方は、上記の対策がおすすめです。

それぞれの内容について、詳しく解説します。

郵送物が送られてこないサービスを使う

カードローン契約をする際は、原則として郵送物なしを明言しているところを利用しましょう。

郵送物はカードローンの利用が周囲にバレる原因になります。

カードローンの中にはカードや郵送物がないものもあるため、なるべく郵送物が送られてこないサービスを使いましょう。

利用明細は郵送ではなくWebの設定にする

利用明細が郵送で送られてくる設定になっている場合は、Web上での発行に変更できないかを確認してみましょう。

利用明細の受け取り方は、各カードローン業者のマイページから確認できる可能性があります。

Webからの確認方法が不明な場合は、コールセンターに直接電話してみるのもいいでしょう。

住宅ローンを組む予定がある方は早めに完済

住宅ローンを組む予定がある方は、借り入れがバレないように早めの完済がおすすめです。

借金があると少なからず住宅ローンの審査に影響があるため、住宅ローンの審査に落ちた場合はカードローンの利用を疑われるかもしれません。

とくに夫婦共同名義でローンを組む場合は、夫婦それぞれの信用情報を調べられるため早めに完済しておきましょう。

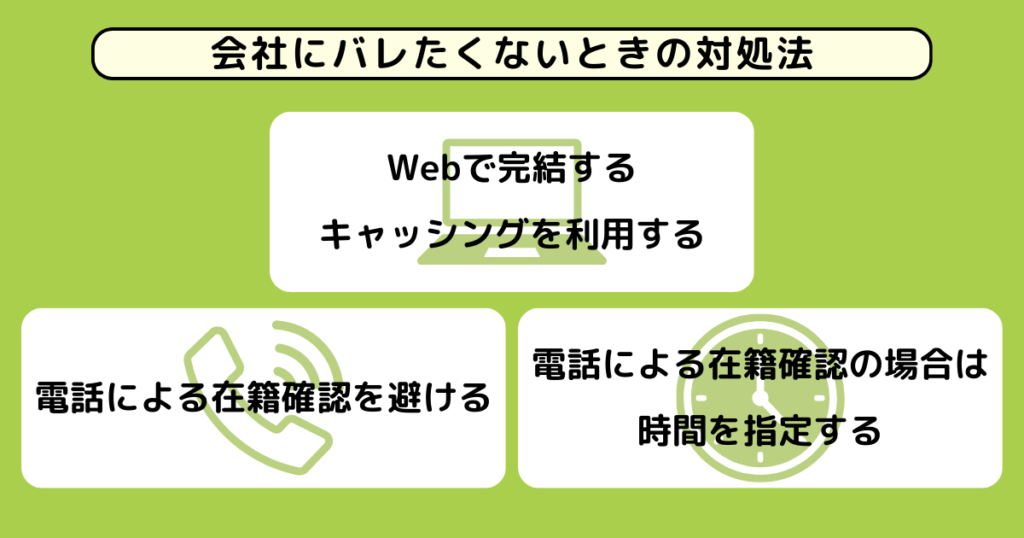

カードローンの利用が会社にバレたくないときの対処法

勤務先にバレずにカードローンを利用したい方は、上記のポイントを意識しましょう。

それぞれのポイントについて、さらに詳しく解説します。

Webで完結するキャッシングを利用する

Webで完結するカードローンを選ぶと、勤務先にバレにくくなります。

Web完結のカードローンでは、在籍確認で電話連絡をおこなうケースが少ないためです。

また、Web契約ではローン契約機へ出向く必要がないため、人に見られる危険性がありません。

勤務先や取引先の社員などに見つかる恐れが少ないでしょう。

電話による在籍確認を避ける

勤務先での在籍確認の電話にも注意しましょう。

カードローン業者は、基本的に自社の名前を出して在籍確認をおこないません。

しかし、会社に取引先や関係者でもない個人から電話がある事実が珍しいケースも多いため、不審に思われる可能性が高いでしょう。

カードローンの中には、事情を説明すれば在籍確認を電話以外の方法に変更もらえるケースもあります。

申し込み前後にコールセンターに在籍確認の有無の確認や、方法についての相談をしてみるとよいでしょう。

- プロミスの在籍確認は電話なしって本当?周囲にバレないためのコツも解説

- SMBCモビットは在籍確認がない?Web完結申し込みで電話連絡なしにする方法を徹底解説

- レイクは在籍確認なしで借りられる?在籍確認方法や借り入れまでの流れも解説

- アイフルは原則電話での在籍確認はなし!アルバイト・自営業の方の在籍確認方法も解説

- アコムは在籍確認なし?勤務先への電話なしでの借入方法とは!タイミング・注意点も解説

- au PAY スマートローンは在籍確認なしで借りられるの?特徴・申し込みの流れも紹介

- 在籍確認はない?auじぶん銀行のカードローンを周りに知られずに借りる方法を紹介

- プロミスなら19歳以下でも借り入れ可能?何歳から利用できるかや両親に秘密で借りる方法も解説

電話による在籍確認の場合は時間を指定する

在籍確認が電話でおこなわれる場合は、電話の時間を指定できないか確認してみましょう。

カードローンの中には、申し込み者の希望を最大限考慮したうえで在籍確認してくれる場合があります。

必ずしも要望を受け入れてもらえるというわけではないですが、相談してみる価値はあるでしょう。

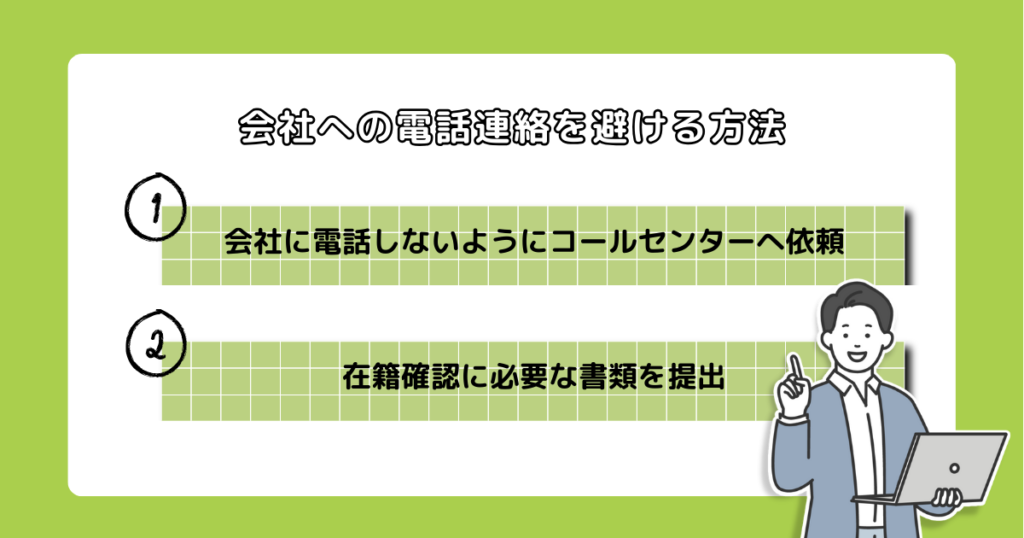

カードローンから会社への電話連絡を避ける方法

原則、電話連絡がないとされるカードローン業者でも、条件を満たさなければ連絡がきてしまうケースがあります。

最大限、カードローンから会社への電話連絡を避けるための方法は次のとおりです。

それぞれの方法について、具体的に解説します。

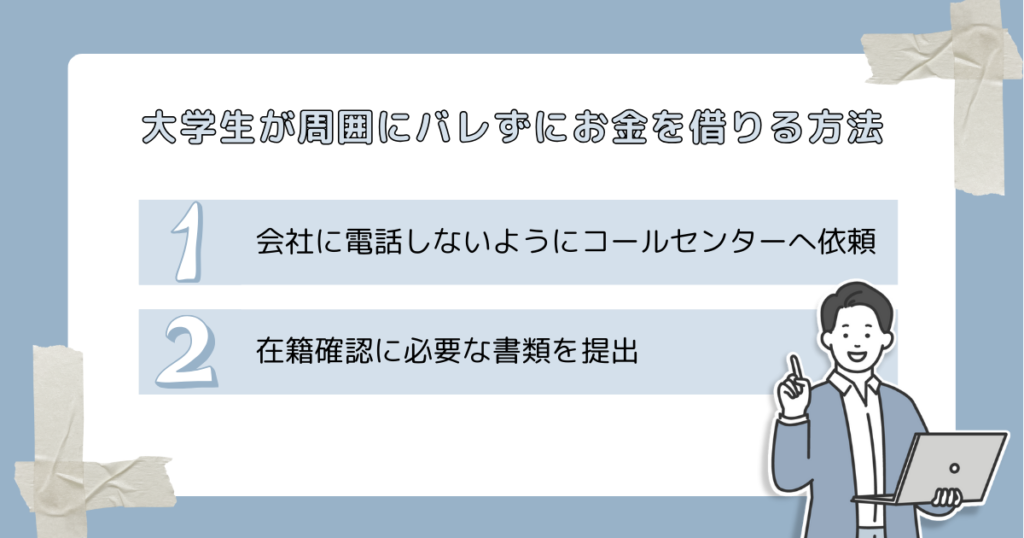

会社に電話しないようにコールセンターへ依頼

勤務先への電話連絡を避けたい方は、カードローン業者のコールセンターに電話しましょう。

すべての申し込み者が在籍確認を回避できるわけではないため、あらかじめコールセンターに在籍確認の有無の確認と会社への電話連絡を避けたい旨を伝えておくとよいでしょう。

在籍確認に必要な書類を提出

勤務先への電話による在籍確認は、書類の提出で回避できる場合があります。

Web申し込みに限らず、勤務先を証明できるものがあれば、在籍確認を書類提出で代用できるかもしれません。

勤務先を証明できる可能性がある書類は、次のとおりです。

- 社会(組合)保険証

- 直近の給与明細や源泉徴収票

- 社員証(写真付き)の写し

- 雇用契約書

- 勤務先の在籍証明書 など

必要書類はカードローン業者によって異なるため、コールセンターや公式サイトで詳細を確認しましょう。

大学生が周囲にバレずにお金を借りる方法

大学生でも一定の収入があればカードローンを利用できます。

大学生が周囲にバレずにお金を借りる方法や、カードローン以外の借入方法について紹介します。

学生ローンを使う

学生ローンは学生を対象としたカードローンで、安定した収入がある18歳以上の学生なら親の承諾なしでも借入できます。

しかし、学生ローンのなかには「大学生歓迎」を掲げて学生を呼び込み、法外な利息を請求する悪質なローン会社が存在します。

申し込みを検討する際は、利息が適正かどうかをしっかり確認しましょう。

アルバイトをしているならカードローンも検討

アルバイトをしているのであれば、通常の消費者金融カードローンも利用できる可能性があります。

ただし、カードローン会社によって利用可能な年齢が19歳以上あるいは20歳以上と異なるため、20歳未満の方は申し込み可能な年齢も確認しましょう。

なお、銀行や信販会社のカードローンは、学生からの申し込みに対応していないケースがあります。

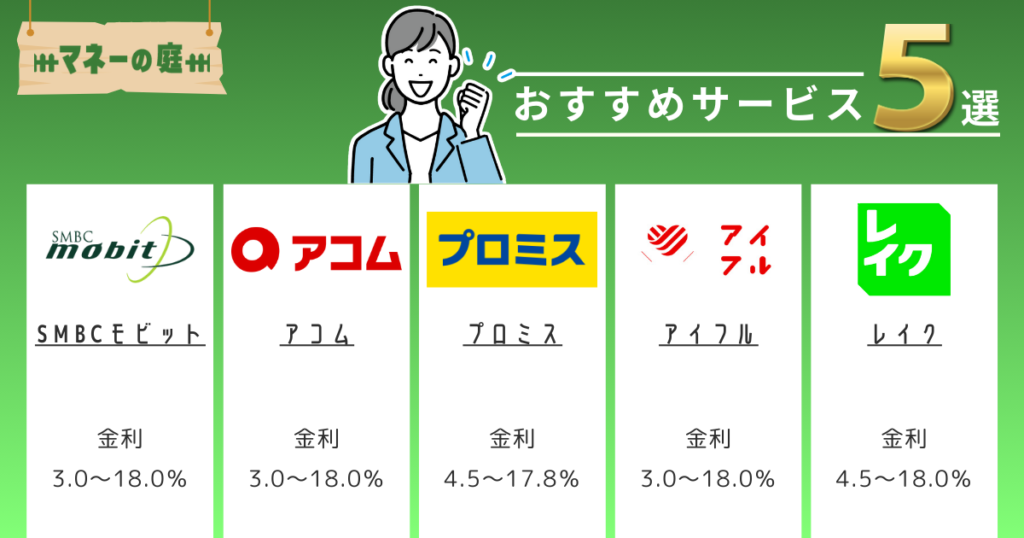

【即日融資も可能】バレずに使える消費者金融カードローンおすすめ5選

だれにもバレずに利用できる消費者金融カードローンを探している方には、上記の5社がおすすめです。

それぞれのカードローンの特徴について確認しましょう。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは、Web完結で申し込みをすれば電話連絡なしで利用できる消費者金融カードローンです。

ただし、Web完結を利用するには、社会保険証か組合保険証が必要な点には注意しましょう。

ローンカードを自動契約機もしくはコンビニエンスストア受取にし、電子交付サービスを利用すると書類の郵送も止められます。

借入や返済には三井住友銀行のATMを利用できます。

銀行ATMで借入や返済をおこなうと周囲に消費者金融を利用していることがバレにくいため、三井住友銀行ATMを利用できる点はメリットでしょう。

\独自の審査が期待できる!/

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムも原則、勤務先への在籍確認を電話でおこないません。

来店不要のWeb完結型で、スマートフォンアプリを利用すればカードレスで取引できます。

大手金融グループの一員であるため、安心感を持って借り入れできる消費者金融を探している方におすすめです。

最短20分で融資を受けられるため、今すぐバレずに借り入れしたい方は申し込んでみましょう。

\新規貸付率が39.4〜44.7%と他社より高め!※/

※2023年10月~2024年2月のデータ

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスも原則在籍確認の電話をおこなわないカードローン会社です。

契約から借入、返済まですべてWeb完結可能で店舗や自動契約機まで行く必要がないため、バレる心配が少ないでしょう。

Web申し込みでは、自宅および勤務先への電話による在籍確認が原則としておこなわない代わりに、本人確認書類のアップロードで対応します。

スマートフォンアプリを利用するとカードレスで契約でき、ローソン銀行やセブン銀行ATMからスマートフォンで借入や返済が可能です。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルも、原則として職場への在籍確認を電話連絡以外の方法でおこなう消費者金融です。

カードレスでの借入、返済を選べば、スマートフォンアプリのみでコンビニエンスストアATMからの借入、返済が可能です。

アイフルの審査基準は独自と言われているため、他の消費者金融の審査に通過できなかった方も申し込んでみましょう。

\最短18分のスピード借入/

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクも自宅や勤務先への電話連絡を原則おこなわないカードローンです。

レイクは「30日間無利息」「5万円まで180日間無利息」の2種類の無利息期間があります。

自身の利用スタイルに合わせて好きな方を選べるため、無利息期間を効率的に利用したい方にもおすすめです。

【上限金利が低め】バレにくい銀行カードローンおすすめ5選

上限金利が低めのバレにくい銀行カードローンを5つ紹介します。

銀行カードローンを利用したい方はぜひ参考にしてみてください。

楽天銀行スーパーローン

- 最短翌営業日のスピード融資

- 楽天会員ランクに応じた審査優遇制度あり(※一部例外あり)

- 入会特典で楽天ポイント付与

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短翌営業日 |

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇と年利1.9%から14.5%の低金利が特徴です。

年会費・入会金無料で24時間365日利用可能かつ返済方法も柔軟で、月々の最低返済額は2,000円からと低く設定されています。

返済方法はコンビニATM、インターネット、振込など多岐にわたるため、使い勝手よく利用できるでしょう。

さらに、楽天銀行口座を返済口座に設定すると、ハッピープログラムの会員ステージがアップし、多くのメリットを享受できます。

利用限度額は最大800万円可能なため、借り換えや他のローンの一本化の際も利用しやすいでしょう。

- 【期間限定】新規入会で通常金利年1.9%~14.5%が半額の年0.95%~7.25%で利用できる!(2024年5月14日16:59終了予定)

- 【年会費・入会金無料】新規入会のみでもれなく1,000 楽天ポイントがもらえる!(終了日未定)

三井住友銀行カードローン

三井住友銀行カードローンは年利1.5%から14.5%の低金利設定で、カードレスにも対応可能のカードローンです。

借り入れの際の10秒診断や、審査回答の最短当日回答なども魅力で、急ぎの借り入れの際にも役に立つでしょう。

返済日は毎月5日、15日、25日、または月末から選択できるため、個々の返済計画に合わせやすくなっています。

返済相談窓口も用意されており返済のサポート体制も整っているため、はじめて利用する方も使いやすいでしょう。

三菱UFJ銀行カードローン(バンクイック)

三菱UFJ銀行のバンクイックは、最小返済額が月1,000円からと低く設定されているため、初めての利用者でも返済計画が立てやすいでしょう。

24時間いつでもパソコン、スマートフォン、アプリから簡単に申し込みが可能なため、急な資金ニーズにも迅速に対応可能です。

三菱UFJ銀行の口座がなくても申し込み可能ですし、口座を持っている場合は申し込み時の入力項目が少なくなるため、さらにスムーズな申し込みプロセスが期待できます。

ATM利用面では、三菱UFJ銀行および提携するセブン銀行ATM、ローソン銀行ATM、イーネットATMからの借入と返済が可能であり、ATM利用手数料は無料です。

専用アプリを利用すれば利用可能額や次回返済日を一目で確認できるほか、普通預金口座を持っている場合はアプリで直接振込借入や返済ができます。

セブン銀行カードローン

セブン銀行カードローンは原則24時間365日受付可能で、全国に約27,000台設置されているセブン銀行ATMを通じて、曜日や時間帯を問わずに借入・返済ができます。

Myセブン銀行アプリを利用すると、キャッシュカードが届く前からセブン銀行ATMでの借入・返済が可能で、スマートフォンからの申し込みも簡単に完了します。

借入れ・返済手数料は常に無料のため、必要な時に必要な分だけ何度でも利用できるため、小さな手数料が積み重なる心配がありません。

最大50万円までの借入が可能なため、まとまった急な出費にも対応できます。

PayPay銀行カードローン

PayPay銀行カードローンは申し込みプロセスが最短3分で完了し、主婦やアルバイトの方でも申込が可能なカードローンです。

初回借入日から30日間は利息0円の無利息期間があるため、特に短期間での借入を考えている方もお得に使えるでしょう。

最低金利が1.59%からと業界最低水準で設定されているため、金利負担を軽減できる可能性があります。

毎月の最低返済額が1,000円から可能で、自分の返済能力に応じた柔軟な返済計画を立てられます。

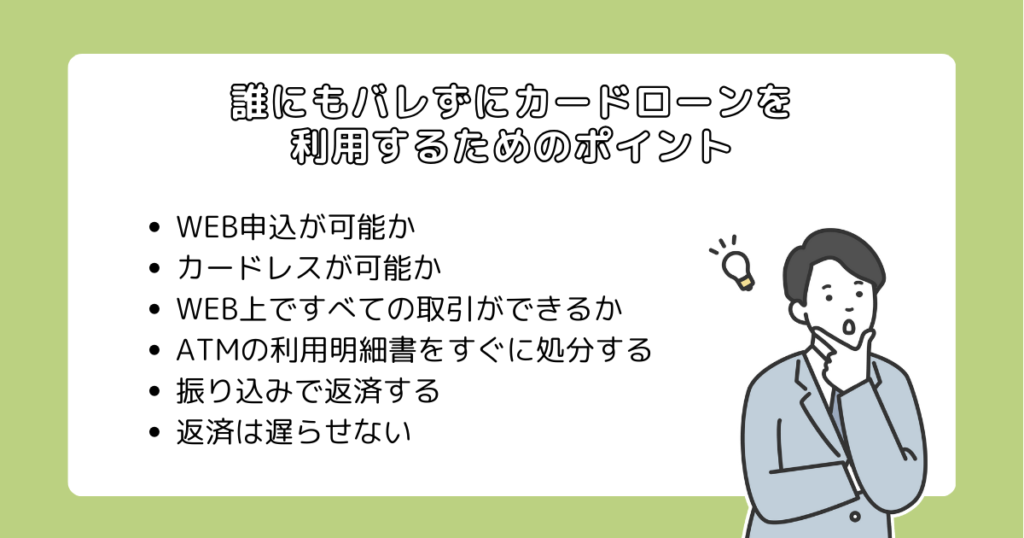

誰にもバレずにカードローンを利用するためのポイント

誰にもバレずにカードローンを利用するポイントは上記の7つです。

これから借入を検討する方は、契約や取引の方法についての注意点をおさらいしてからカードローンを申し込みましょう。

Web申込が可能か

一つ目のポイントとして、Web申し込みが可能かどうかを確認します。

店頭契約や自動契約機を利用する場合は、家族や知り合いに見られる可能性があるためです。

また、Web申し込みに対応しているカードローンは、郵送物なしでの契約が可能な傾向があります。

カードレスが可能か

周囲に借入を秘密にしたいのであれば、カードレスで取引できるカードローンを選びましょう。

ローンカードがあると、カードが財布の中にあるのを見られる危険性があります。

カードレス契約の場合は、スマホアプリやATMを利用して借入と返済をおこなうのが一般的です。

ローンカードの代わりにスマホアプリを使う形となるため、カードを見られてバレる心配がなくなります。

Web上ですべての取引ができるか

なるべくWeb上ですべての取引ができるカードローンを選びましょう。

Web上ですべての取引が完結する場合、画面を見られない限りバレるリスクは低いです。

アプリ上で取引明細を確認する設定にすれば明細が送られてくる心配もありません。

スマートフォンアプリを利用する場合は、スマートフォンのホーム画面からアプリを隠すとさらにバレにくくなるでしょう。

ATMの利用明細書をすぐに処分する

借入や返済をATMでおこなう際は、利用明細書をすぐに処分するようにしましょう。

ATMの利用明細書は借金の証拠になるため、人目につく場所に保管するのはおすすめしません。

最近は、カードローンの取引明細をWebもしくはスマートフォンアプリなどで確認できるところが増えています。

紙の利用明細はその場で破棄するか、最初から「発行しない」を選択することをおすすめします。

振り込みで返済する

カードローンの利用が周囲にバレたくないのであれば、返済の際に振り込みを利用するとよいでしょう。

口座引き落としによる返済は記録が残るため、通帳を見られるとバレる恐れがあります。

夫婦で同じ口座を使っている場合は、なお一層の注意が必要になるでしょう。

一方、振り込みは利用明細を捨ててしまえば跡が残りません。

銀行やコンビニのATMを使う場合でもお金の預け入れや引き出しをしているように装えるため、一見しただけではカードローンを利用しているように思われないでしょう。

返済は遅らせない

返済の遅れも、借金発覚の原因になる恐れがあります。

返済が遅れると、電話や郵送物があるため借金がバレるリスクが高まります。

返済が遅れた場合、最初は携帯電話に連絡が来ますが、それでも返済しない場合は自宅の電話、郵送による督促、勤務先への連絡と広がっていくため、どんどんバレる危険性が高くなります。

家族や周囲に借金を秘密にしたい方は、くれぐれも返済を遅らせないようにしましょう。

借り入れをする前に返済シミュレーションをおこない、無理のない借り入れをすることが大切です。

カードローンの利用がバレた場合の対処法

カードローンの利用がバレた場合は、話をこじらせないためにも潔く謝ることが肝心です。

また借金がバレると家族は一人で返済できるのかどうかを心配します。

借金を肩代わりするのかもしれない不安や、黙って借金を作った不信感が入り混じるため、謝罪のあとは借金をした理由と返済計画を真摯に伝えましょう。

借金は一時的で、返済後は借りる予定がないと伝えるのも重要です。

カードローンをバレずに利用したいときによくある質問

カードローンをバレずに利用したいときによくある質問は上記のとおりです。

それぞれの質問に分かりやすく回答しているので、ぜひ参考にしてみてください。

消費者金融と銀行はどちらの方がバレない?

消費者金融と銀行であれば、比較的消費者金融の方がバレにくい傾向があります。

消費者金融は郵送物の少なさ、在籍確認の省略が可能、カードレスにも対応できるなど、銀行カードローンと比較して一般的にバレにくい特徴が多くあります。

ただし、銀行カードローンもインターネット受付やカードレスサービスへの対応も多くなっているため、サービスごとの具体的な内容の確認して申し込みましょう。

在籍確認なしで借りられるカードローンはある?

在籍確認なしで借りられるカードローンはあります。

カードローンからの借り入れをバレないようにおこないたい方は、在籍確認がない借入先を選ぶとよいでしょう。

主に消費者金融系のカードローンで、例えばアコム、プロミス、SMBCモビットなどは原則在籍確認なしで融資を受けられます。

カードローン以外で誰にもバレずにお金を借りる方法はある?

カードローン以外でのバレにくい借入方法としては、個人間融資や質屋などの選択肢が挙げられます。

ただし、個人間融資の場合はインターネットやSNSで知り合った他人から融資を受けると、金銭トラブルや詐欺に巻き込まれる可能性があるためおすすめしません。

質屋も借入金が返せないと、担保に入れた品物が回収できない点には注意しましょう。

まとめ

カードローンの利用を周囲にバレたくない場合は、電話連絡や郵送物なしで利用できるところがおすすめです。

たとえばSMBCモビットやプロミスは原則電話連絡なしを謳っているため、自宅や会社への連絡による借入の発覚リスクを大幅に減らせます。

ただし、返済が遅れると督促電話や督促状で借入が周囲にバレる恐れがあるため、返済の遅れだけはないように注意しましょう。

本記事で紹介した対処法を実践して、周囲にバレずにまとまったお金を用意してください。

\独自の審査が期待できる!/