アコムのカードローン審査に申し込みを考えている方のなかには、すでに他社で借り入れがある方もいるでしょう。

多重債務の方は「アコムのカードローン審査に落ちるかもしれない」と不安に感じるかもしれません。

結論からお伝えすると、アコムでは他社で借り入れのある方でもカードローン契約が可能です。

ただし、アコムで融資を受けるには、貸付条件や審査基準をクリアしなければいけません。

今回の記事ではアコムのカードローン審査の基準について詳細に解説するので、アコムのカードローンを検討している方はぜひ参考にしてみてください。

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

- 審査通過率が高いカードローンへ申し込みたい!

- 借入できるかすぐに知りたい!

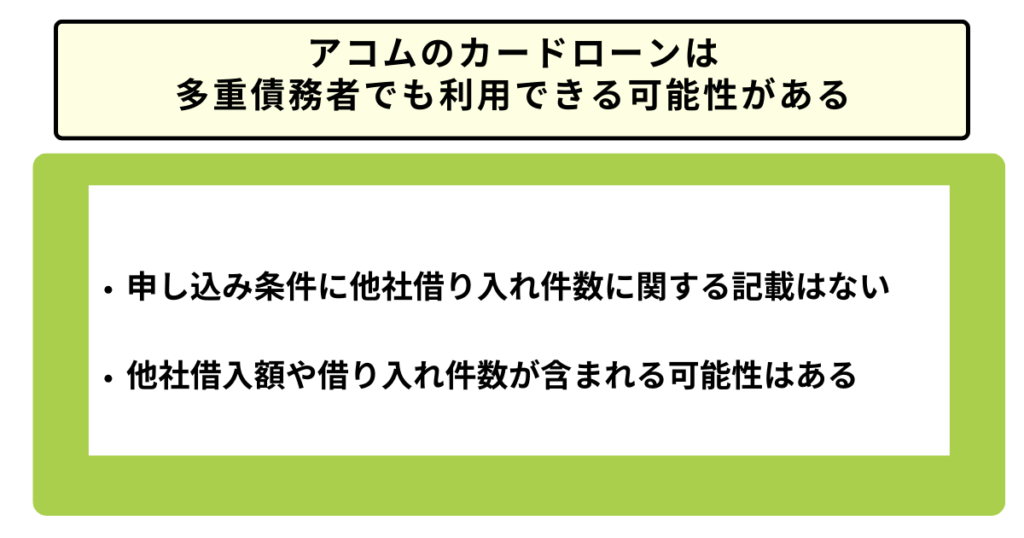

アコムのカードローンは多重債務者でも利用できる可能性がある

多重債務の方がアコムのカードローンに申し込む際、重要になるのは上記2点です。

アコムの申し込み基準や、他社債務とカードローン審査の関係について詳細を確認しましょう。

申し込み条件に他社借り入れ件数に関する記載はない

アコムの貸付条件には他社借り入れ件数に関する明確な記載がありません。

アコムの貸付条件として明記されているのは次の2点です。

- 安定収入のある方

- 満20歳以上の方

しかし、審査の際には他社借入れ件数も考慮される可能性があり、収入や職業、勤続年数などもあわせて確認されるケースが一般的です。

そのため多重債務はカードローン審査で考慮すべき要素となるでしょう。

多重債務の状況によっては、通常のカードローンよりも「おまとめローン」をおすすめする場合があります。

当社基準を満たす方の中に他社借り入れ件数が含まれる可能性はある

アコムのカードローンは、アコムの審査基準を満たしていれば利用できます。

アコムのカードローン審査は貸付条件を満たす方を対象におこなわれ、カードローン審査において他社借入額や借り入れ件数は重要な判断基準です。

アコムのカードローン審査における借り入れ件数や借入額の基準は公表されていないものの、一般的に借り入れ件数および借入額はカードローン審査に影響します。

そのため多重債務者でもアコムのカードローン審査に通過する可能性はありますが、借り入れ件数や借入額によっては融資を断られるケースがあります。

アコムの申し込み条件になくても他社借入の金額は審査に影響する

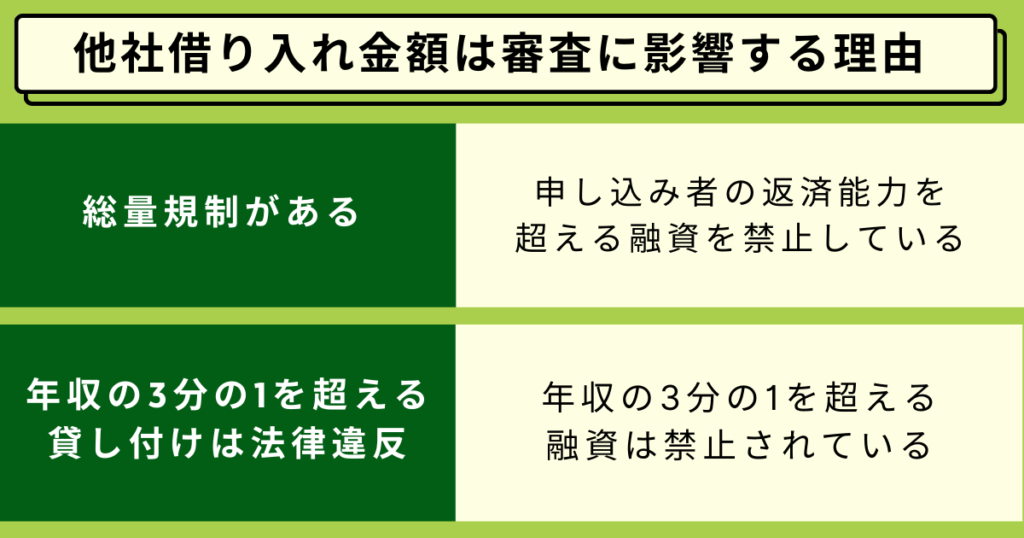

アコムの申し込み条件には明記されていなくても、他社借り入れ金額がカードローン審査に影響する理由は貸金業法における「総量規制」によるものです。

借り入れ金額がカードローン審査に影響する理由を詳細に解説します。

他社で借り入れがある方はぜひ参考にしてみてください。

総量規制とは

総量規制とは債務者が過剰な借金を負わないための防止策で、金融庁が定めた貸金業法に基づく規制です。

総量規制では申し込み者の返済能力を超える融資を禁止しているため、消費者金融であるアコムは、申し込み者の返済能力を確認しなければいけません。

ただし総量規制の対象になるのは、消費者金融をはじめクレジットカード会社や事業者金融です。

銀行からの融資は総量規制の対象にはあたらないため、銀行からの借り入れ金額はカードローン審査に影響しません。

年収の3分の1を超える貸し付けは法律違反

総量規制では借り入れ申し込み者の返済能力を確認する必要があり、年収の3分の1を超える融資を禁止しています。

そのため他社からの借り入れがある方は、借り入れ金額とアコムでの借入額を合計した額が申し込み者の年収の3分の1に収まるかどうかを確認しなければいけません。

総量規制に抵触する貸し付けをおこなった場合、金融業者は法律違反となります。

逆をいえば他社で借り入れがあるとしても、年収の1/3を超えなければ融資は可能です。

ただし、他社借り入れ金額はカードローン審査の一部であり、借り入れ金額が年収の1/3に収まる場合でもカードローン審査に通過できないケースもあります。

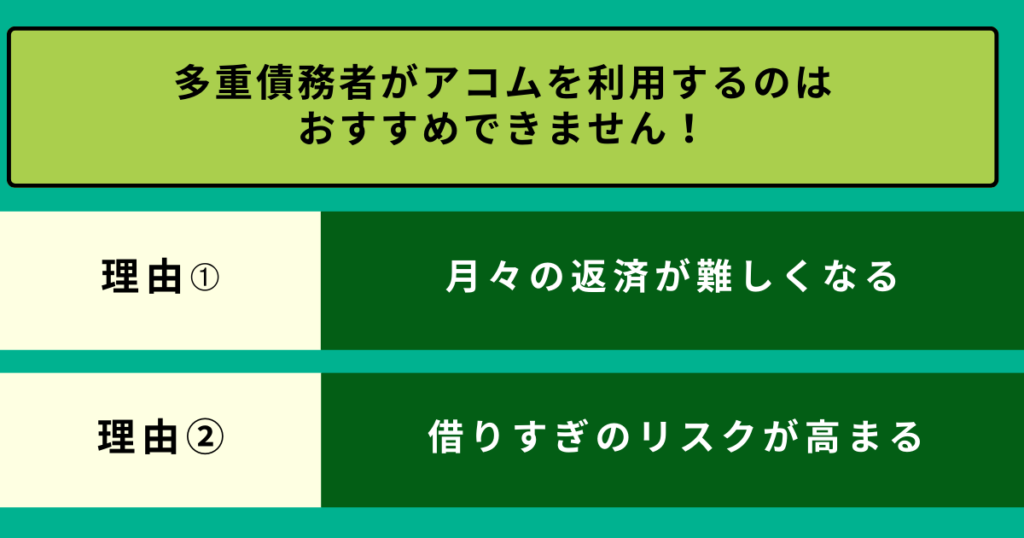

多重債務者がアコムを利用するのはおすすめできない

たとえ総量規制に反しないとしても、多重債務者がアコムを利用するのは次の2つの理由からおすすめできません。

それぞれの理由を具体的に解説します。

返済が大変になる

多重債務者にアコムの利用をおすすめできない理由は、毎月の返済が難しくなるためです。

すでに他社で借り入れがある状況では、毎月一定額を返済しなければいけません。

さらに、アコムでの債務が増えると、月々の返済は数社にまたがり返済管理が難しくなるでしょう。

また、支払いが遅れると延滞金が発生するため、経済的負担が増加します。

多重債務者は返済のために借り入れを繰り返すケースもあり、金融事故をおこさないためにも新規でのカードローン申し込みはおすすめできません。

借り過ぎてしまうおそれがある

多重債務者がアコムで新たに借り入れをすると、借りすぎのリスクが高まります。

アコムから新規でカードローン借り入れをすれば、経済状況に余裕が生まれるかもしれません。

しかし一時的にカードローンで凌いでも毎月の返済額が増えるため、返済負担は重くのしかかります。

また借り過ぎが原因で総量規制に抵触し、追加の借り入れができなくなる可能性もあります。

借りすぎの状況を避けるためにも、多重債務者にはアコムのカードローンをおすすめしません。

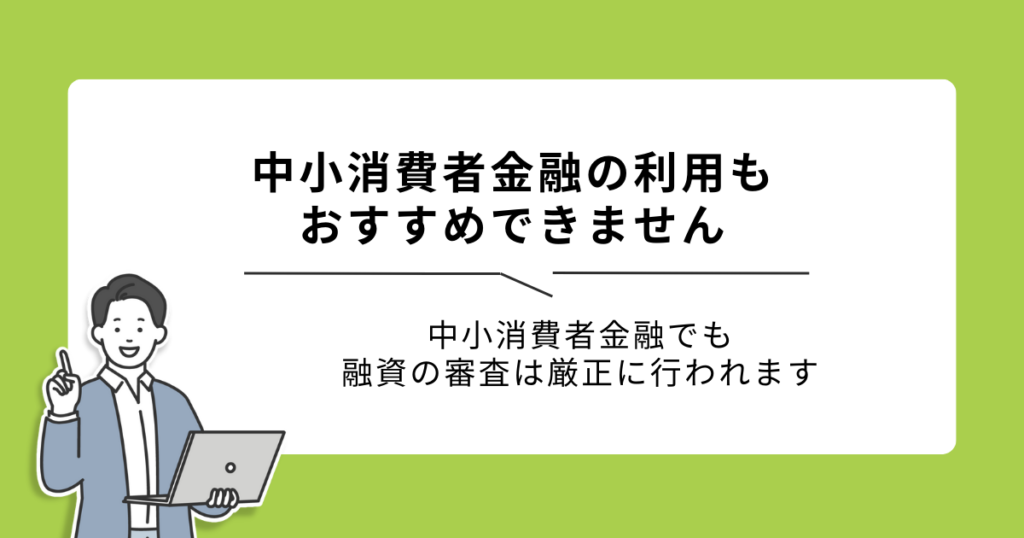

中小消費者金融の利用もおすすめできない

多重債務者は大手消費者金融でカードローンを断られる恐れがあるとはいえ、中小消費者金融の利用もおすすめできません。

大手消費者金融よりも中小消費者金融の方がカードローン審査が甘いと考える方がいるようですが、中小消費者金融でも融資の審査は厳正におこなわれます。

また大手や中小の消費者金融でカードローン審査に落ちると闇金業者に頼る方がいますが、闇金業者の利用はおすすめできません。

闇金業者は法外な金利をとることで知られており、経済状況を安定させるどころか高額な利息を請求されて、さらに返済が困難になるでしょう。

カードローンの利用は、自身の収入で無理なく返済できる金額に収めることが大切です。

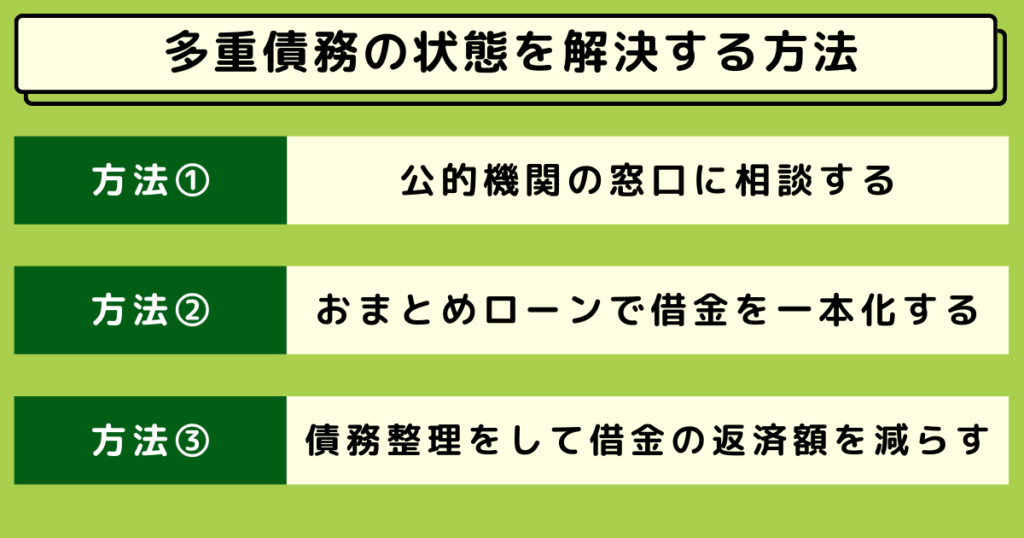

多重債務の状態を解決する方法

多重債務の状態を解決するためには、3つの方法があります。

それぞれ具体的に解説します。

公的機関の窓口に相談する

市役所や区役所では、定期的に法律相談窓口が設けられることがあります。

借金問題の解決に関するアドバイスや救済手続きの手順について、無料で簡単な助言を受けられます。

また、地方公共団体の行政機関である消費生活センターでも相談可能です。

消費生活全般に関する相談を受け付ける窓口ですが、多重債務の相談にも対応しています。

借金問題で悩んでいる方は、最寄りの消費生活センターへ相談してみましょう。

おまとめローンで借金を一本化する

おまとめローンを利用すると、複数の借金を一本化できます。

返済先が1つになると、月に数回あったローンの返済が1回のみになるため、返済管理が楽になります。

また、一本化した後に金利が低くなる可能性がある点もメリットです。

カードローンでは、利用限度額が大きいほど金利が低くなることが一般的です。

実際の金利は審査結果によりますが、おまとめローンに切り替えて利用限度額が増加すれば、複数社で少額ずつ借りているよりも金利が低くなる可能性があります。

債務整理をして借金の返済額を減らす

多重債務の状況を解決する方法として、債務整理も有効な方法です。

債務整理は債務の減額や分割払いなどの方法で借金を整理する手続きで、複数の方法があります。

多重債務者は債務整理をおこなうことで返済計画を立てやすくなり、経済的負担を軽減できます。

債務整理は消費者金融からの借り入れ以外に、住宅ローンやクレジットカードの負債などすべての債務が対象です。

債務整理の方法にはそれぞれメリットやデメリットがあるため、自身の債務状況にあわせた方法を選びましょう。

おまとめローンおすすめ4選

おまとめローンにおすすめの消費者金融は次の4社です。

- アイフル

- 中央リテール

- フクホー

- 首都圏キャッシング

それぞれの特徴や、おまとめローンの詳細について具体的に解説します。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルのおまとめローン商品は「おまとめMAX」または「かりかえMAX」といいます。

借入限度額は1万円~800万円まで、金利は3.0%~18.0%です。

アイフルのおまとめローンは消費者金融からの借り入れに加え、銀行のローンやクレジットカードのリボも一元化できます

Webから申し込むと郵送物もないため、誰にも知られずに24時間365日手続きが可能です。

おまとめローンは借り入れ金額が高額ですが、担保や連帯保証人は必要ありません。

中央リテール

- おまとめローンで返済が楽に

- 最短2時間で借入可能かわかる

- 国家資格取得者が窓口担当

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年10.95~13.00% |

| 無利息期間 | – |

| 融資時間 | 最短翌日 |

中央リテールのおまとめローンは借入限度額が1万円~500万円、金利は10.95%~13.0%です。

中央リテールのおまとめローンの対象は消費者金融の借り入れのみ、アイフルのように銀行や信販会社の債務は対象外になります。

中央リテールの公式サイトでは簡単に借り入れ金額がわかる「クイック診断」や、月々の返済計画の参考になる「返済シミュレーション」があります。

なお中央リテールのおまとめローンには対象年齢や他社借り入れ件数の条件があるため、詳細は中央リテールに確認してみてください。

フクホー

- 創業50年以上の実績

- 即日融資で今すぐ借りたい人にも対応

- 日中忙しい人でも申し込みOK

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年7.30~18.00% |

| 無利息期間 | – |

| 融資時間 | 最短即日 |

フクホーのおまとめローンは借入限度額が5万円~200万円、金利は7.3%~20.0%です。

フクホーのおまとめローンは他社とくらべて借入限度額が低いため、債務総額が少額の方におすすめします。

また金利は借り入れ減額に応じて変動しますが、上限金利が適用される場合はフリーローンと変わりません。

金利が変わらなければ借金をまとめる意味がないため、フクホーのおまとめローンを利用する際は利用中のカードローン金利をよく確認しておきましょう。

首都圏キャッシング

首都圏キャッシングのおまとめローンは借入限度額が50万円~800万円、金利は7.3%から15.0%です。

返済期間が最長30年以内と非常に長く、長期間の返済計画を立てられるため月々の返済を軽減できます。

長期的な借り入れを見込む場合は、首都圏キャッシングのおまとめローンも検討してみましょう。

なお首都圏キャッシングの利用は東京都・千葉県・埼玉県・神奈川県にお住まいの方が対象です。

債務整理の相談におすすめの弁護士・司法書士事務所5選

多重債務の解決方法としての債務整理は、一般的に弁護士や司法書士をとおして手続きをおこないます。

債務整理手続きにおすすめの弁護士、司法書士事務所は次の5つです。

- はたの法務事務所

- 渋谷法務総合事務所

- 東京ロータス法律事務所

- アヴァンス法務事務所

- グリーン司法書士法人

多重債務の原因を根本から解決したい方は、ぜひ参考にしてみてください。

はたの法務事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 無料 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 385,000円〜 |

| 自己破産 | 330,000円〜 |

- 全国出張費用が無料

- 司法書士歴27年の信頼実績

- 過払い報酬が業界最安値クラス

はたの法務事務所は、無料相談ができる法務事務所です。

任意整理は1社22,000円(税込)からで、利用者が気軽に相談できる環境が整備されています。

また、はたの法務事務所には20万件以上の豊富な相談実績があり、相談者の債務状況に応じた解決方法を提案してもらえるため安心です。

はたの法務事務所の対応地域は全国で地方でも出張料金はかからず、どの地域からでも気軽に相談できます。

渋谷法務総合事務所

渋谷法務総合事務所は相談無料で、利用者が気軽に相談できる環境を提供しています。

債務整理のほか不動産登記や相続など、複雑な法律問題の対応を依頼できるため、借金以外の問題も絡めて相談したい方に非常におすすめです。

ただし渋谷法務総合事務所は司法書士事務所です。

弁護士と司法書士では債務整理における権限が少々異なるため、利用する際はよく確認しておきましょう。

東京ロータス法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 1社22,000円〜 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 330,000円〜 |

| 自己破産 | 220,000円〜 |

- 受任実績が7,000件以上と豊富

- 土日祝日も電話・メール相談可能

- 何度でも相談費用が無料

東京ロータス法律事務所は7,000件以上の相談実績を持ち、無料相談ができる法律事務所です。

任意整理は着手金が1社22,000円(税込)、報酬金が1社22,000円(税込)で、わかりやすい料金体系で提供されています。

電話相談は土日祝(10時~19時)でも対応しているため、平日なかなか時間がとれない方にもおすすめです。

多くの弁護士事務所は初回相談料を無料にしていますが、東京ロータス法律事務所では相談費用無料に回数制限がありません。

アヴァンス法務事務所

アヴァンス法務事務所は23万件以上の実績を持ち、無料相談ができる法務事務所です。

任意整理の着手金が1社11,000円(税込)から、解決報奨金が1社11,000円(税込)からで、手頃な料金で利用できます。

借金問題はデリケートでなかなか相談しづらい女性も多いのですが、アヴァンス法務事務所には女性専用窓口を設けているため安心です。

また債務整理の手続きが終わったあとも、完済までサポートしてもらえる点がアヴァンス法務事務所を利用するメリットです。

グリーン司法書士法人

グリーン司法書士法人は1万件以上の相談実績を持ち、無料相談ができる司法書士事務所です。

任意整理の基本料金は1社21,780円(税込)からで、LINE相談も受け付けています。

グリーン司法書士事務所は着手金無料、手続き費用も分割払いに対応しているため、費用が不安な方にもおすすめです。

アコムの多重債務でよくある質問

アコムの多重債務でよくある質問について回答します。

アコムにおまとめローンはありますか?

アコムには「借換え専用ローン」があります。

借換え専用ローンを活用すると、毎月の返済金額と金利負担を軽減できます。

借換えの対象となる債務は、消費者金融からの借り入れ、クレジットカードでのキャッシングに限るため、銀行のカードローン、クレジットカードのショッピング利用は対象外です。

多重債務者はブラックリストに入っていますか?

多重債務者は「申し込みブラック」としてブラックリストに載る可能性があります。

短期間のうちに複数の業者へ申し込んだ場合、多重申し込みをおこなったという情報自体がブラックリストに登録されます。

短期間に複数の業者に審査を申し込むと、お金がなくて返済能力に不安のある申込者と判断されるかもしれません。

このように、多重申し込みでブラックリストに載ることを、「申し込みブラック」といいます。

申し込みブラックだと審査に通りにくいのはなぜですか?

申し込みブラックの状態になると、貸し倒れや支払い遅延のリスクが高まると見なされる可能性があります。

そのため、金融機関は審査において慎重な立場を取ることがあり、審査に通りにくくなります。

まとめ

アコムのカードローンは多重債務者でも申し込み可能ですが、他社借り入れ件数や利用額によってはカードローン審査に通らない可能性があります。

債務が多い方は、借金問題の解決方法として通常のカードローンよりも、おまとめローンや債務整理がおすすめです。

債務状況をよく確認し、必要に応じて専門家に相談しながら多重債務の返済に悩まされない生活をおくりましょう。