- 総量規制オーバーは、原則借り入れができない

- ただし、貸金業法の対象外であれば借り入れができる

- すぐにお金がほしい方は、銀行カードローン、おまとめローンの利用がおすすめ!

\期間限定で金利半額!/

借り入れ額が多くなると、総量規制の言葉を耳にする機会が増えます。

総量規制とは、借り入れ総額が年収の3分の1を超える場合に融資を禁止する制度のことです。

原則、総量規制オーバーの金額は借り入れができません。

しかし、例外貸付けの借り換えローンや銀行カードローンなど、一部では総量規制を超えていてもお金が借りられる可能性があります。

本記事では、総量規制の詳細と併せて、総量規制オーバーでもお金を借りられる方法を解説します。

また、おすすめのカードローンやおまとめローンもあわせて解説するので、自身の条件に合う借り入れ先を探している方はぜひ参考にしてください。

おすすめ銀行カードローン比較表

| カードローン | 注目ポイント | 実質年率 | 審査スピード | 借り入れ限度額 | 公式サイト | |

|---|---|---|---|---|---|---|

東京スター銀行 | 年率1.5~14.6%の安心金利 30日間の無利息期間あり 月2,000円から返済OK | 1.5~14.6%※1 | 2週間程度 | 10〜1,000万円 | 詳細を見る | |

楽天銀行 | ネット銀行ならではの安心金利 楽天会員は審査の優遇制度あり 専業主婦も申し込みOK | 1.9〜14.5% | 最短即日※2 | 10〜800万円※3 | 詳細を見る | |

住信SBIネット銀行 | 年−0.5%まで金利優遇あり 申し込みから借入までWeb完結 借入・返済手数料が無料 | 1.89〜14.79% | 最短2日※4 | 10~1,000万円 | 詳細を見る | |

※3 ご利用限度額及びお借入利率は審査の結果に応じて決定します。※4 仮審査は最短60分で完了しますが本審査の結果が得られるまで2日かかります。

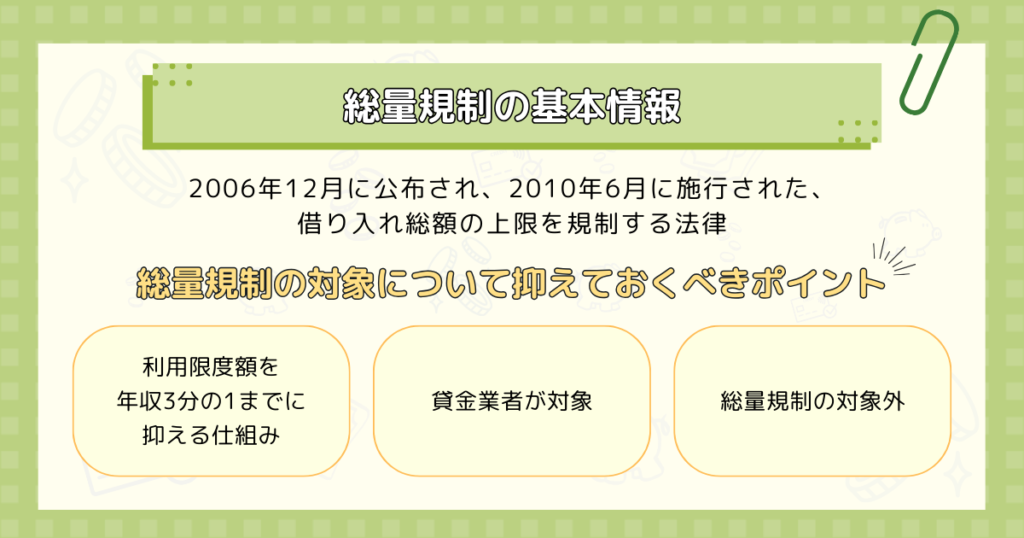

総量規制とは?

総量規制は2006年12月に公布され、2010年6月に施行された、借り入れ総額の上限を規制する法律です。

総量規制の対象について知るためには、上記の3点を把握しましょう。

総量規制は、難しい制度ではなく借り手が多重債務を防ぐためにある重要な制度です。それぞれの詳細を確認しましょう。

利用限度額を年収3分の1までに抑える仕組み

総量規制は貸金業法で定められた規制で、過度な借り入れによる多重債務の返済に苦しむ方の救済が目的です。

借り入れの利用限度額は、総量規制により年収の3分の1までに抑えられています。

たとえば、年収が600万円の方は、年収を3で割った200万円までしか融資を受けられません。

貸金業者は総量規制に従い、申し込み者の返済能力を確認してから貸し付けをおこなうことが義務付けられています。

借り入れで制限を課されるのは不便だと感じる方もいるでしょう。

ただし、多重債務を防ぐためには、総量規制による制限が必要です。

総量規制の対象

総量規制の対象となるのは、個人向けの貸金業者からの借り入れです。

貸金業者とは、財務局あるいは都道府県への登録が済んでいて、お金の貸し付け業務をおこなう業者のことを指します。

消費者金融やクレジットカード会社などが貸金業者にあたり、クレジットカードのキャッシングも総量規制の対象です。

総量規制の対象外

貸金業者以外の貸し付け業務をおこなう業者は、総量規制の対象外です。

銀行や信用金庫、労働金庫などが、総量規制の対象外の業者として当てはまります。

そのため、銀行カードローンや住宅ローン、マイカーローン、奨学金などは、総量規制による制限を受けません。

また、上記のような貸し付けの契約は「総量規制の除外貸付」または「総量規制の例外貸付」に該当します。

車や家の購入、学費などには莫大な資金が必要です。総量規制の対象になると、ローンを組む難易度が高くなるため、一部のローンには制限がかけられていません。

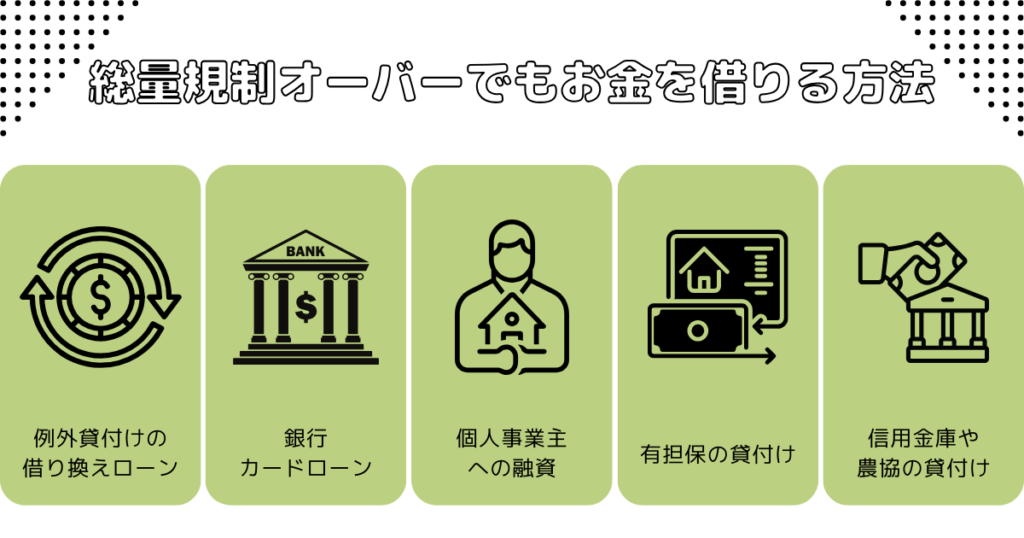

総量規制オーバーでもお金を借りる方法

総量規制をオーバーしていても、お金を借りられる方法は次のとおりです。

- 例外貸付けの借り換えローン

- 銀行カードローン

- 個人事業主への融資

- 有担保の貸付け

- 信用金庫や農協の貸付

それぞれ詳しく解説します。

例外貸付けの借り換えローン

例外貸付けの借り換えローンとは、総量規制の対象にならない貸し付けのことで、次のような融資を指します。

- 顧客に一方的に有利になる借り換え

- 借り入れ残高を段階的に減らす借り換え

- 顧客自身や親族などの緊急に必要と認められる医療費を支払うための貸付け

- 社会通念上緊急に必要と認められる費用を支払うための貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 新規で事業を営む個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでに必要な資金の貸付け

借り入れ条件は、それぞれ異なります。

また、借り入れ総額が借り入れ残高に反映されると、例外貸付けを除く借り入れが困難になる場合もあるため注意が必要です。

銀行カードローン

銀行カードローンは、各銀行が提供する個人向けの融資サービスです。

銀行の貸付に関しては銀行法が適用されるため、貸金業法にもとづく総量規制の対象にはならず、年収の3分の1を超えた借り入れができます。

ただし、総量規制の対象外とはいえ、いくらでも借りられるわけではありません。

銀行カードローンの審査は、一般的に消費者金融や信販会社よりも厳しいと言われています。

貸し倒れのリスクを防ぐために独自の審査基準を設けているので、返済能力を超える過度な融資はおこなわれない可能性が高いです。

審査が厳しい代わりに消費者金融やほかのカードローンと比較すると安心の金利で借りられるため、利息の負担を抑えたい方はぜひ申し込んでみてください。

\今すぐおすすめカードローンをチェックする/

- 楽天銀行スーパーローンの評判を調査!口コミでわかった審査に落ちしやすい方の特徴まとめ

- 住信SBIネット銀行カードローンの評判はどう?審査に通過しやすくなるポイントも紹介

- 千葉銀行カードローンの評判・口コミを調査!ちばぎんの審査を通りやすくするコツも解説

- 福岡銀行カードローンの評判・口コミは?特徴や審査基準も解説

- 横浜銀行カードローンの口コミ・評判!特徴や利用の流れを解説

- 東京スター銀行カードローンの評判・口コミは?メリット・デメリットや審査の注意点を紹介

- みずほ銀行カードローンの口コミ・評判は?審査に通る方と通らない方の特徴や注意点も紹介

- オリックス銀行カードローンの評判・口コミは?メリット・デメリットや審査の注意点を紹介

個人事業主への融資

総量規制をオーバーした場合の抜け道として、個人事業主への融資が挙げられます。

個人事業主の融資で重要視されるのは、事業や収支、資金計画です。それぞれを参考にして、返済能力があると判断されれば、総量規制の制限を受けずに借り入れできます。

しかし、貸付の最終判断は貸金業者がおこなうため、必ず借りられるとは限りません。

個人事業主の方で総量規制を超える借り入れを希望する方は、事業や収支、資金計画を作成して申し込みましょう。

有担保の貸付け

有担保での貸付けは、総量規制の対象に入りません。そのため、総量規制を超えていても借りられる可能性があります。

有担保の貸付けの例としては、自動車担保貸付け、有価証券を担保とする貸付け、不動産を担保とする貸付けなどです。

また、有担保の貸付けは、総量規制の除外貸付に該当します。

総量規制の規定とは関係なく借り入れでき、借り入れ金額が借り入れ残高に反映されません。

今後の借り入れに影響を与えたくない方は、借り入れ残高に反映されない有担保の貸付けを検討しましょう。

信用金庫や農協の貸付け

信用金庫や農協は、さまざまな融資をおこなうものの貸金業者に該当しないため、総量規制の対象外です。

たとえば、貸金業者からすでに年収の3分の1を超える借り入れをおこなっていても、直ちに総量規制が適用されることはなく借り入れが可能です。

しかし、借り入れた場合は新たに負債が増えることになるため、滞納しないように計画的な返済を心がけましょう。

総量規制オーバーでも借りれるカードローンやおまとめローン7選

総量規制オーバーでもお金を借りられるカードローンやおまとめローンは、上記のとおりです。

それぞれ特徴や利用条件が異なります。総量規制を超えても借りたい方は、ぜひ参考にしてみてください。

楽天銀行スーパーローン

- 最短即日のスピード融資

- 楽天会員ランクに応じた審査優遇制度あり(※一部例外あり)

- 入会特典で楽天ポイント付与

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短即日 |

楽天銀行スーパーローンは、楽天会員のランクによって審査の優遇が受けられます(※一部例外あり)。

また、年会費や入会費が無料であることに加え、入会でもれなく1,000ポイント進呈などユーザーが嬉しい特典もあります。

今すぐに利用する予定がない方でも、安心の金利で利用できるため、万が一のときに備えて契約するとよいでしょう。

最短翌営業日のスピード融資に対応している点も、楽天銀行スーパーローンを利用するメリットの一つです。

早めの融資を希望する方や楽天ユーザーの方は、楽天会員ランクで優待が受けられ、スピード融資が可能な楽天銀行スーパーローンを利用してみてください。

- 【期間限定】新規入会で通常金利年1.9%~14.5%が半額の年0.95%~7.25%で利用できる!(2024年5月14日16:59終了予定)

- 【年会費・入会金無料】新規入会のみでもれなく1,000 楽天ポイントがもらえる!(終了日未定)

東京スター銀行おまとめローン

東京スター銀行おまとめローンは、複数のローンを一本化して確実に返済を進め、完済を目指すローンです。

主な利用条件は、次の表のとおりです。

| 項目 | 詳細 |

|---|---|

| 契約期間 | 10年 |

| 利率(年率) | ・9.8% ・12.5% ・14.6% |

| 返済方法 | 口座引き落とし |

東京スター銀行おまとめローンの貸付条件は、お申し込み時に満20歳以上65歳未満で給与所得者である必要があります。

申し込み時の借り換え対象ローンの残高の範囲内である必要もありますが、借り入れ金額が30万円以上から1,000万円以下と幅広い点が特徴です。

複数の借入先がある方は、東京スター銀行おまとめローンを利用して利息の負担を減らし、確実に返済しましょう。

住信SBIネット銀行カードローン

- 年-0.5%の金利優待あり

- 借入・返済時のATM手数料0円

- 24時間365日Web申し込み可能

- 専用口座・カード不要

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.49%~14.79%※1 |

| 無利息期間 | ー |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短2日※2 |

住信SBIネット銀行カードローンは、入会金や年会費、借り入れ、返済に手数料が一切発生しないローンです。

借り入れ方法が非常にシンプルで、Webサイトを利用すると、借り入れ額が代表口座の円普通預金に振り込まれます。

通常の預金と同じ口座に振り込まれるため、引き落としでの支払いで借り入れたいときに便利でしょう。

返済方法も難しくなく、返済日に代表口座の円普通預金から引き落とされます。

住信SBIネット銀行カードローンは、シンプルな利用方法を希望する方におすすめです。

auじぶん銀行カードローン

| 項目 | 詳細 |

|---|---|

| 年齢 | 満20歳以上70歳未満 |

| 利率(年率) | ・通常:1.48%〜17.5% ・カードローンau限定割誰でもコース:1.38%〜17.4% ・カードローンau限定割借り換えコース:0.98%〜12.5% |

| 返済方法 | ・自動支払い ・ATM返済 |

auじぶん銀行カードローンは、通常の借り入れとau限定割の2種類があり、au限定割ではau IDを保有する方を対象に金利が優遇される商品です。

au限定割で受けられる優遇は、誰でもコースと借り換えコースで差があります。

誰でもコースの場合は、通常の金利から年0.1%の優遇が受けられます。

借り換えコースの場合は、通常の金利から年0.5%の優遇を受けられるため、誰でもコースよりもお得な利用が可能です。

より安心の金利でお金が借りられる銀行カードローンを探している方は、auじぶん銀行カードローンの利用を検討してみてください。

PayPay銀行カードローン

| 項目 | 詳細 |

|---|---|

| 年齢 | 20歳以上70歳未満 |

| 利率(年率) | ・100万円未満:18.0% ・100万円以上150万円未満:15.0% ・150万円以上200万円未満:12.0% ・200万円以上250万円未満:10.0% |

| 返済日 | 毎月1日〜28日月末 |

PayPay銀行カードローンは専業主夫(主婦)やアルバイトの方も申し込めるため、多くの方が利用できるローンです。

はじめての借り入れであれば30日間の無利息期間を利用できたり、契約があれば最短30秒で借り入れができるため、一時的な不足を補いたい方に向いています。

また、契約すると1,500円がもらえて借り入れ金額によって最大1万円がもらえる新規契約特典もあるため、お得に利用したい方に向いているカードローンです。

横浜銀行カードローン

- カード到着前に融資可能

- 最短3秒の簡易診断あり

- 駅・コンビニATMは手数料無料※1

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要※2 |

| 無利息期間 | 保証人不要 | 学生OK | 保障特約あり |

| 金利 | 年1.5~14.6% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短翌日 |

横浜銀行カードローンは、Webで24時間申し込み可能なカードローンです。横浜銀行の口座を開設していなくても問題なく利用できます。

借り入れや返済が手数料無料で、神奈川県内、東京都内に数多くのATMが設置されています。

とくに小田急線に充実しているため、小田急線をよく利用する方におすすめです。

また、借入額が10万円以下の場合、月々の返済額は最低2,000円と少額です。

月々の返済を最小限にし、余裕が出てきたら都度多めに返済するという柔軟な返済方法を選択したい方に適したサービスといえるでしょう。

消費者金融アイフルのおまとめMAX

| 項目 | 詳細 |

|---|---|

| 年齢 | 満20歳以上 |

| 利率(年率) | 3.0%〜17.5% |

| 返済方法 | ・インターネット口座振替振込み ・アプリアイフルATM ・提携ATM |

アイフルのおまとめMAXは、貸金業者や銀行ローンからの借り入れ、クレジットカードのリボ払いなどがまとめられるローンです。

今までよりも低い金利でまとめられるため、アイフルのおまとめMAXは、月々の返済負担の軽減につながります。

また、Webにて申し込めば、カードレスで郵送物なしの契約が可能です。

そのため、周囲にカードローンの利用を知られたくない方に向いています。

プロミスのおまとめローン

| 項目 | 詳細 |

|---|---|

| 年齢 | 20歳以上65歳以下 |

| 利率(年率) | 6.3%〜17.8% |

| 返済方法 | ・インターネット口座振替 ・スマートフォンATM ・提携ATM ・プロミスATM ・銀行振込 |

プロミスのおまとめローンは、複数の貸金業者から融資を受けている方に向いています。

おまとめローンを利用して低い金利で借り換えると、毎月の返済の負担軽減が軽減されるため、返済額が大きく生活を圧迫している方におすすめです。

ただし、資金の用途が借り入れの返済のみに限定されているため、借り入れた資金を自由に利用したい方には向いていないでしょう。

複数の借入先がある方でより早く完済を望む場合は、安心の金利に借入先を一本化できるプロミスのおまとめローンがおすすめです。

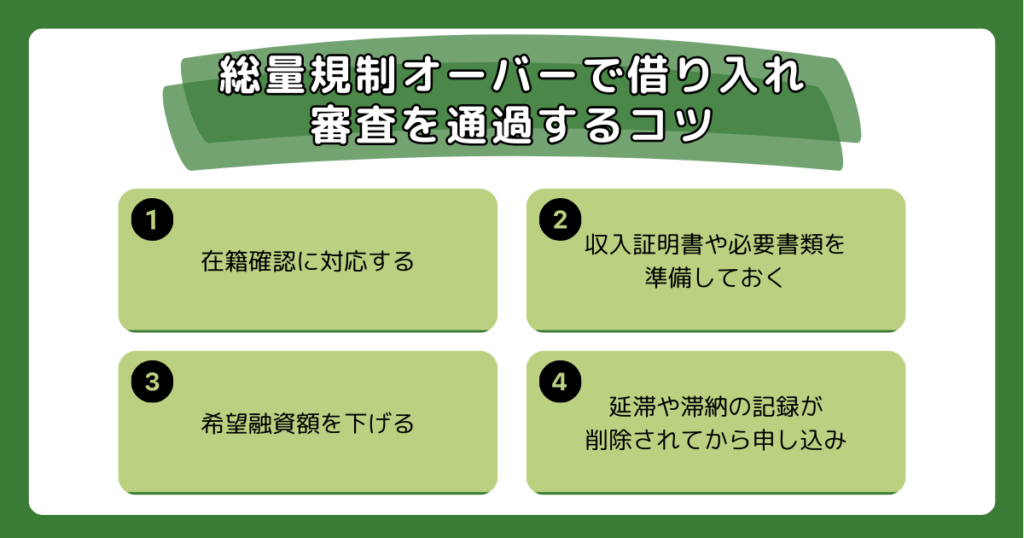

総量規制オーバーで借り入れ審査を通過するコツ

総量規制オーバーでも借り入れ審査を通過するコツは、次の4つです。

- 在籍確認に対応する

- 収入証明書や必要書類を準備しておく

- 希望融資額を下げる

- 延滞や滞納の記録が削除されてから申し込み

借り入れ審査に通過したい方や審査に不安を感じている方は、ぜひ参考にしてください。

在籍確認に対応する

借り入れの際は、在籍確認が必須です。在籍確認は、申し込みする方が実際に申告した勤務先に勤務しているかどうかを確認する目的でおこなわれます。

在籍確認をおこなう際は、申し込み者に配慮し、借金が発覚しないように工夫して電話する方法が一般的です。

借り入れが在籍確認の際に発覚する可能性は低いのですが、不安な方は申し込みの際に在籍確認の方法について確認しておくと安心です。

ただし、金融機関によっては、アイフルのように原則として電話による在籍確認をおこなわないケースもあります。

勤務先への電話に抵抗がある方は、電話による在籍確認を原則おこなわない金融機関を選ぶとよいでしょう。

収入証明書や必要書類を準備しておく

借り入れを申し込む際は、収入証明書や必要書類を事前に準備しておくと、審査がスムーズに進みます。

審査時に利用できる主な収入証明書は、次のとおりです。

- 源泉徴収票

- 支払調書

- 給与の支払明細書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

収入証明書に関しては、直近の書類を要求されることが多く、給与の支払明細書は原則2か月分の提出を要求されます。

また、発行する収入証明書の種類次第では、準備に時間がかかることがあるため注意が必要です。

余裕を持つためにも、借り入れの申し込みをする前にすべての必要書類を準備しておくとよいでしょう。

希望融資額を下げる

借り入れ申し込みの際は、返済能力の有無を審査されます。

そのため、返済能力を超えるような大きな借り入れ金額を希望して申し込むと、審査落ちとなる可能性が高まるため注意が必要です。

一方で、希望融資額を下げて申し込めば、審査に通過する可能性が高まります。

審査に落ちないためにも、申し込む際は必要最低限の借り入れ金額を明確にしておくとよいでしょう。

必要以上に借り入れようとする行為は、審査の通過率低下につながるため避けた方が無難です。

延滞や滞納の記録が削除されてから申し込み

長期間にわたる延滞や滞納をすると、信用情報機関に記録が残ります。

融資の審査では、返済能力の有無の調査が義務付けられているため、信用情報機関に延滞や滞納の記録があるかを確認しなければいけません。

延滞や滞納の記録があると、返済能力を疑われて審査に落ちる可能性が高くなります。

そのため、過去に延滞や滞納をしたことがある方は、記録が削除されてから申し込みましょう。

なお、延滞や滞納の記録が残るのは、借入期間中と完済後の5〜10年間です。

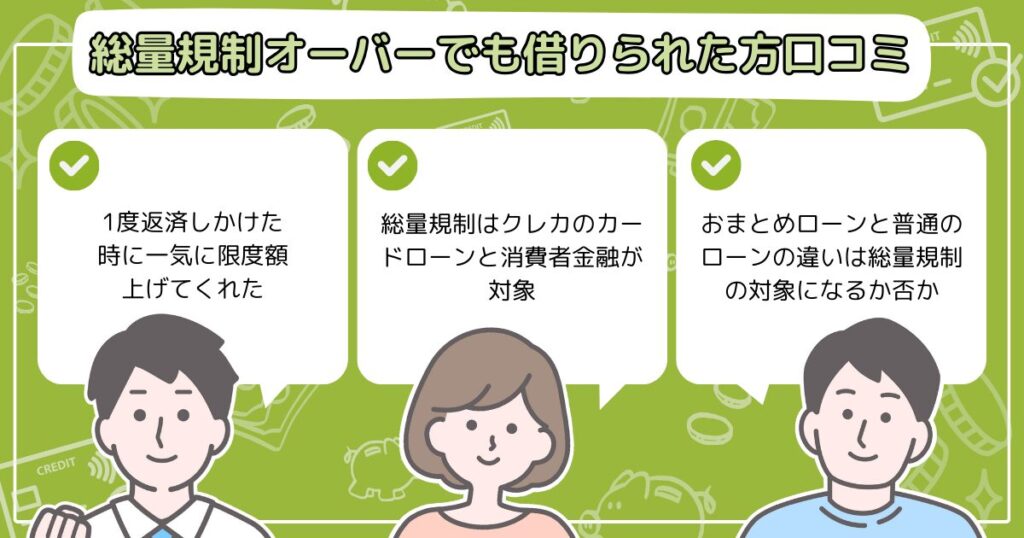

総量規制オーバーでも借りれた方の口コミ

総量規制をオーバーしても借り入れに成功した方の口コミは次のとおりです。

口コミでは、銀行やクレジットカードのショッピング枠、おまとめローンが総量規制の対象外であるという声が多くみられました。

総量規制のために年収1/3までしか借り入れができないことは広く知られていても、総量規制の対象外となるローンの存在は知らない方は多いようです。

「年収の1/3を超えてしまうから…」といって多額の借り入れを諦めていた方は、総量規制の対象外である銀行やおまとめローンの融資を検討してみてください。

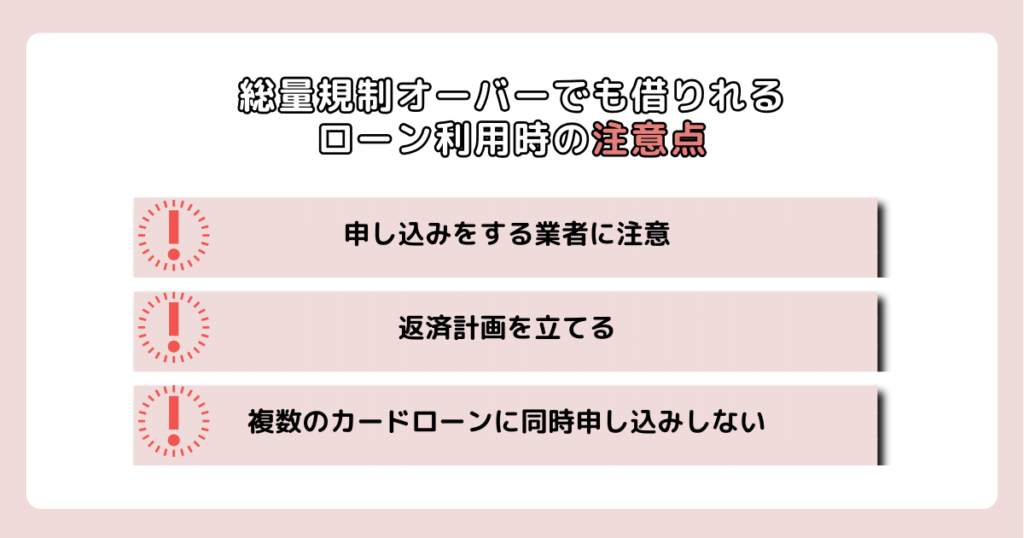

総量規制オーバーでも借りれるローン利用時の注意点

総量規制オーバーでも借りられるローンを利用するときの注意点は、次のとおりです。

- 申し込みをする業者に注意

- 返済計画を立てる

- 複数のカードローンに同時申し込みしない

注意点を把握しておかなければ、借りられたとしても想像と異なって後悔する場合があります。実際に利用する前によく確認しておきましょう。

申し込みをする業者に注意

総量規制オーバーでも借りられるローンを利用する際は、正規に運営されている貸金業者かどうかを確認しましょう。

金融機関のなかには総量規制オーバーでも借りられる抜け道が用意されている場合がありますが、貸金業者は総量規制に抵触する方には、原則として融資をおこないません。

総量規制オーバーでも融資可能とする貸金業者は、闇金の可能性があります。

甘い言葉にのせられて借りると、法外な利息を請求されたり、犯罪に巻き込まれたりするため危険です。

返済ができなくなれば、家族にも危害が及ぶ可能性もあります。

総量規制オーバーでも融資可能な謳い文句は非常に魅力的ですが、借り入れ先がどのような会社なのか申し込み前に確認しておきましょう。

返済計画を立てる

総量規制オーバーでも借り入れできるカードローンは非常に魅力的ですが、返済計画を立てたうえでの利用をおすすめします。

総量規制を超えての借り入れは、年収3分の1を超えての借り入れを意味します。

今まで以上に返済額が大きくなる可能性も高く、返済の計画のない無闇な借り入れは、日常生活に支障をきたしてしまうでしょう。

借り入れたら終わりではなく、借りたら完済まで返済し続けなければいけないと念頭においておきましょう。

複数のカードローンに同時申し込みしない

複数のカードローンに同時申し込みをすると、いわゆる申し込みブラックとなる可能性があります。

申し込みブラックとは、過度な申し込みにより、審査に通過できない状態になることです。

金融機関からすると、過度な申し込みは緊急で大きなお金を集めようとしている行為に捉えられます。

金銭のトラブルを疑われる行為であるため、審査落ちとなる可能性が高いです。

また、カードローンやクレジットカードを申し込んだあとの6か月間は、信用情報機関に申し込み記録が残ります。

再度申し込む場合は、6か月の期間を空けて、申し込みの記録が削除されるのを待ちましょう。

総量規制オーバーに関してよくある質問

総量規制オーバーに関するよくある質問としては、上記の4つが挙げられます。

総量規制に関する疑問は、カードローンへ申し込む前に解消しましょう。

クレジットカードの利用は総量規制の対象内?

クレジットカードのショッピング枠は、総量規制の対象外です。

そのため、クレジットカードで高額な買い物をしたあとでも、カードローンの審査に影響を与えません。

一方で、キャッシング枠で借り入れると、総量規制の対象内に入ります。キャッシングとは、クレジットカードで貸金業者からお金を借りるサービスのことです。

クレジットカードのキャッシングは、年収の3分の1以上を貸し付けることが、貸金業法にて制限されています。

おまとめローンは在籍確認なしで借りられる?

おまとめローンは、在籍確認なしで借り入れできません。

金融機関は、犯罪による収益の移転防止に関する法律により、審査時の本人確認が義務付けられています。

本人確認をおこなうことで、犯罪組織のマネーロンダリングを防ぐ目的があるため、おまとめローンの審査では在籍確認が必須です。

ただし、在籍確認の方法に関しては、法律で定められていません。電話や資料など金融機関ごとに在籍確認の方法が異なります。

そのため、勤務先に直接電話をかけられたくない場合は、電話による在籍確認を原則なしとしているサービスを選びましょう。

総量規制をオーバーするとペナルティはある?

総量規制は、あくまでも過剰な貸付から消費者を守るために定められた法律です。

上記のような観点から、金融機関側に課されたルールであり、借りる側にペナルティはありません。

ただし、総量規制をオーバーする借り入れをした場合、金融機関から新たな借り入れができなくなります。

新規申し込みをしたとしても、借り入れができないため、審査落ちとなる可能性が高いでしょう。

新たな借り入れをしたい場合は、返済して自身の借り入れ額を少なくすることが重要です。

総量規制オーバーでも借りれる消費者金融はある?

消費者金融の融資は総量規制の対象になるため、総量規制オーバーでは借り入れをおこなうことはできません。

「総量規制オーバーでも借りられます」と謳っている消費者金融は、違法な闇金業者である可能性が高いため注意してください。

ただし、おまとめローンや借り換えローンなどは総量規制の対象外となり、借り入れが可能です。

総量規制に抜け道はある?

総量規制の法律に抜け道のようなものはありません。

総量規制オーバーでお金を借りたい場合は。次のように総量規制の対象外となる方法で借り入れをする必要があります。

- 例外貸付けの借り換えローン

- 銀行カードローン

- 個人事業主への融資

- 有担保の貸付け

- 信用金庫や農協の貸付

また、クレジットカードのショッピング枠は総量規制の対象外のため、総量規制を超えた金額で商品を購入できます。

ただし、ショッピング枠で換金性の高い商品を購入して金券ショップや中古品買取ショップで転売して現金化しないようにしてください。

違法ではありませんが多くのカード会社が利用規約で禁止しており、利用停止や強制解約になるほか、信用情報にも傷がつくため注意が必要です。

まとめ

総量規制をオーバーしていても借りられる方法は次のとおりです。

- 銀行のカードローン

- 有担保の貸付

- 信用金庫や農協の貸付け

総量規制の対象外である銀行や信用金庫では、総量規制をオーバーする金額でも借り入れできます。

しかし、どのようなカードローンでも、必ず融資の審査を通過しなければ借り入れはできません。

総量規制をオーバーしてお金を借りる際に悩んでいる場合は、楽天銀行スーパーローンの利用がおすすめです。

楽天会員ランクに応じて審査優遇が受けられるうえ、安心の金利でお金が借りられます。

審査に通過できるか不安がある方や利息の負担を抑えたい方は、審査優遇が受けられ、安心の金利で借りられる楽天スーパーローンを利用してみてください。

\期間限定で金利半額!/

※本記事の情報は2024年4月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。