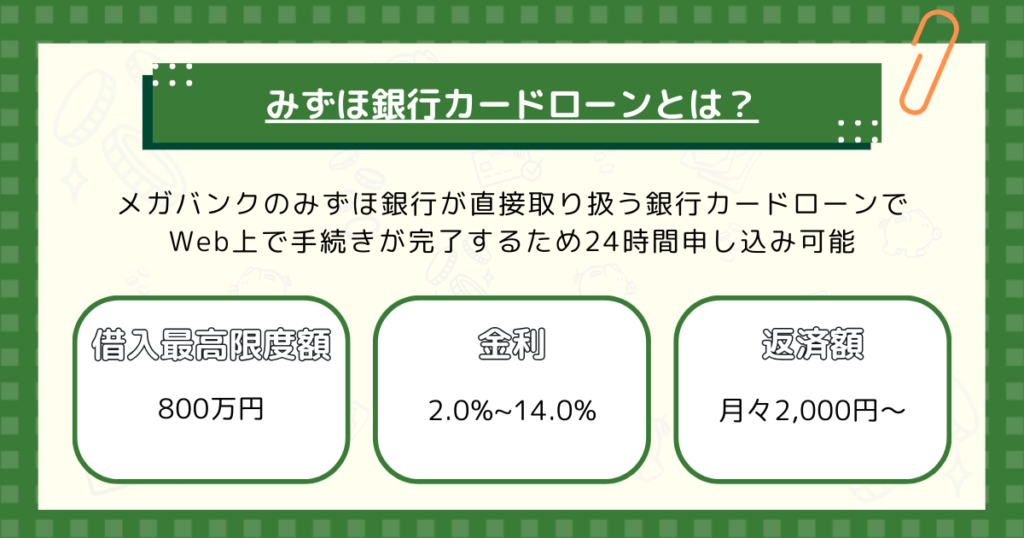

都市銀行が提供する低金利のカードローンとして口コミや評判の高いみずほ銀行カードローンは、インターネットの申し込みに24時間対応したWeb完結型のサービスです。

最高限度額が800万円と大きな買い物にも利用しやすく、限度額が上がれば上がるほど金利は下がり、さらにみずほ銀行で住宅ローンを契約している方は金利が0.5%引き下げられる点もメリットです。

口コミでは収入を見て適切な審査がされていると評判で、他社より金利が安くみずほ銀行カードローンに決めてよかったという声も多く見られます。

まずはみずほ銀行カードローンの特徴について詳しくチェックしていきましょう。

- キャッシュカードと併用可能

- 住宅ローン利用で金利引き下げ

- みずほダイレクトで手数料がお得

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.0~14.0%※1 |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短当日 |

みずほ銀行カードローンの特徴は?

カードローンは、銀行のほかに消費者金融や信販会社などからも提供されているサービスです。

なかでも、銀行系のカードローンは金利が低く会社としての信頼もあり、はじめてのカードローンとしても選びやすいのが特徴です。

みずほ銀行カードローンは低金利設定で限度額も高く、Web上で手続きが完了するため24時間申し込めます。

そのため、数ある銀行系カードローンのなかでも特におすすめです。

口コミ評価も高い人気のカードローンですが、具体的にどのような点が評価されているか特徴を一つずつチェックしていきましょう。

最高限度額が800万と高い

みずほ銀行カードローンは最高限度額が800万円であり、家電の購入や冠婚葬祭など突然の高額な買い物にも対応できます。

カードローンの限度額は、年収や職業、他社の借り入れ状況や債務整理などにより設定される金額が異なります。

限度額が高ければ高いほど適用される金利も安くなり、最高限度額が800万円である場合は金利は下限金利の2.00%が適用されます。

しかし、みずほ銀行カードローンは10万円以上100万円未満の限度額では上限金利の14.0%が適用されるため、借り入れ額が低い場合は上限金利の数値が重要です。

ほかの金融機関と比較して決める方は、上限金利の高さに注目しましょう。

年間2.0%~14.0%と低金利設定

金利には上限金利と下限金利があり、借り入れ額が低いほど上限金利が適用される傾向にあります。

みずほ銀行カードローンは実質年率が2.0%~14.0%と、ほかの銀行系カードローンと比較して下限金利が少々高めで上限利率が低めです。

人気の銀行系カードローンの下限年率は1.5%から1.9%が多いなか、みずほ銀行カードローンは2.0%と高めであり、下限利率のみを見ると金利の高いカードローンに思えます。

しかし大手銀行カードローンの多くは上限利率が14.5%から14.8%の間で設定されており、みずほ銀行カードローンの上限金利である14.0%は比較的低い金利といえるでしょう。

そのため、みずほ銀行カードローンは限度額が低いと予想される方におすすめのカードローンです。

キャッシュカードをローンカードとして兼用可能

みずほ銀行カードローンで選べるカードは、キャッシュカードにカードローンの機能を付けた兼用型か、カードローン専用型の2種類です。

すでにみずほ銀行のキャッシュカードを所持している場合は兼用型を利用することで、カードの枚数を増やさずにいつもと同じカードでカードローンを利用できます。

どちらを選択して申し込んでものちに切り替えることが可能で、切り替えは専用フリーダイヤルでの対応となります。

また、すでにみずほ銀行の総合口座貸越選択サービスや貯蓄預金スイングサービスを利用している方は、カードローン専用型のみ申し込めます。

みずほ住宅ローン利用者は年0.5%の金利優遇あり

みずほ銀行の住宅ローンを利用している方は、カードローンの金利が年0.5%引き下げられ、金利が1.5%~13.5%になります。

限度額が10万円以上100万円未満の場合、通常であれば適用金利が14.0%ですが、みずほ銀行住宅ローンの利用者は13.5%の金利が適用されます。

限度額が800万円の場合、金利は1.5%です。みずほ銀行カードローンの最低金利はもともと他社のカードローンよりも低めですが、住宅ローンを使うことでさらに低金利になるのが特徴です。

みずほ銀行の口座があればWEB上で申し込みが完結

現在は来店や郵送が不要でWeb上で完結できるカードローンが増えましたが、みずほ銀行カードローンもWeb完結できて24時間申し込み可能です。

すでに口座を持っている場合はみずほ銀行の公式サイトから申し込み仮審査の回答を待ち、返答後にスマートフォンのカメラで必要書類を登録して本審査に移ります。

返済はみずほ銀行の普通口座のみの対応となるため、みずほ銀行の普通預金口座がない方は、Webから申し込んで本審査に移ったあと、カードを受け取ってカードローン口座の開設に移ります。

またみずほ銀行カードローンはインターネット以外にもメールオーダーによる郵送や電話、店舗来店などでも申し込みを受け付けているため、直接スタッフから詳しい説明を聞きたい方は電話や店舗来店を利用するのがおすすめです。

月々2,000円から返済が可能

みずほ銀行カードローンの返済額は月々2,000円から対応しています。

たとえば限度額が200万円未満の場合、実際の借り入れ額が2,000円以上10万円以下であれば毎月の返済額は2,000円です。

しかし、借り入れ額が10万円超20万円以下ならば、毎月の返済額は4,000円となります。

みずほ銀行の公式サイトには完済の期間や返済回数がわかるシミュレーションが用意されているため、借り入れ額が決まっている方は一度入力して確認してみてください。

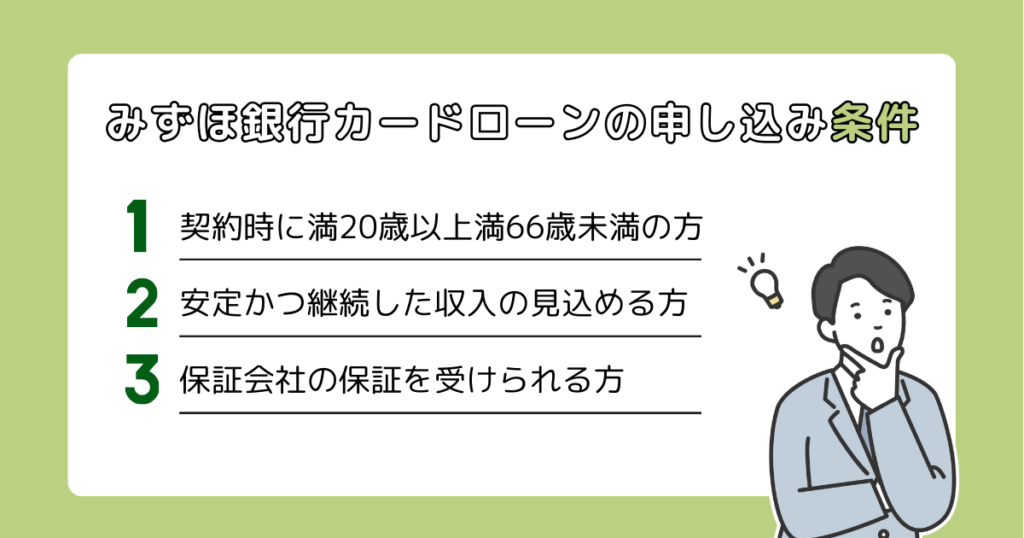

みずほ銀行カードローンの申し込み条件は?

みずほ銀行カードローンは安定かつ継続した収入があり、毎月の返済に対応できる方のみ申し込めます。

カードローンの申し込み条件は金融機関により異なるため、以前別のカードローンを利用していた方もみずほ銀行カードローンがはじめての方は申し込み前に一度確認してください。

契約時に満20歳以上満66歳未満の方

まず年齢要件として、契約時に満20歳以上で満66歳未満の方が申し込み対象者です。

20歳未満が申し込めないのは、単独で法律行為をおこなえないことが理由ですが、現在は成人年齢の引き下げにより18歳から成人となります。

しかし現在でも多くの金融機関でカードローンの条件を20歳以上と設定しており、18歳で社会人として働いていても基本的に申し込めません。

また年齢の上限は69歳以下を条件にしている金融機関が多いなか、みずほ銀行カードローンは66歳未満とされている点には気をつけましょう。

安定かつ継続した収入の見込める方

カードローンで借り入れた額を全額返済できるように、安定かつ継続した収入の見込める方のみが申し込めます。

収入があればパートやアルバイトなど雇用形態は問いません。

そのうえで、収入が高い方や公務員など、審査でプラスになる要素があれば限度額が上がりやすくなります。

一方で、個人事業主やフリーランスなど、収入が高くても不安定と思われる職種であれば、通常よりも細かく審査される可能性があります。

保証会社の保証を受けられる方

保証会社とは、万が一借り入れた額を返済できなくなった際、本人の代わりに返済を肩代わりしてくれる会社のことです。

金融機関は確実な返済のために、カードローンの申し込み時に保証会社を利用できる方のみを条件としています。

2023年1月現在みずほ銀行カードローンの保証会社は、株式会社オリエントコーポレーション(オリコ)です。

過去にオリコが保証会社のカードローン審査に落ちた方は、ほかの金融機関が提供するカードローンの利用も検討してみましょう。

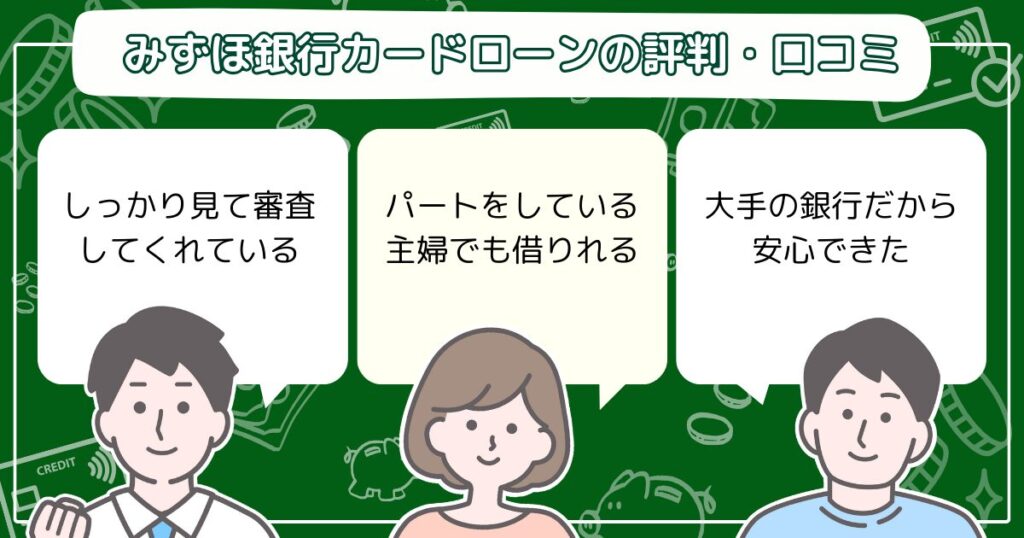

みずほ銀行カードローンの評判・口コミ

みずほ銀行カードローンは口コミでの評判も高く、老若男女問わず多くの方が利用しています。

ここではみずほ銀行カードローンを実際に申し込み利用している方の口コミ評判を紹介します。

しっかり見て審査してくれていると感じた

1年前、年収220、他社80で増額否決だったけど、半年前に転職して年収UP、他社借入減額、給与の振込口座として利用するなど、しっかり見て審査してくれていると感じた。

電話でのやり取りは一切無く、口座の取引履歴で勤務先も収入も銀行側がわかるからか、在籍確認もなかったです。

引用元:みん評

カードローンの審査は自身の属性が重要ですが、みずほ銀行カードローンは過去に審査が通らなかった場合でも、状況が変われば審査に通過でき、収入に見合う借り入れ額が適用されることがわかります。

現在の収入をしっかり見て審査するカードローンを選びたい方は、みずほ銀行カードローンの利用を検討してみましょう。

パートをしている主婦でも借りれて嬉しかった

パートをしているだけの主婦ということもあって、ちゃんと審査が通るかとても不安だったのですが、無事お借りすることができました。

返済も口座から引き落としだったので、わざわざ返済しに行かなくていい部分が主婦業とパートで何かとバタバタしている私にピッタリでした!

引用元:みん評

みずほ銀行カードローンは、収入が安定していると判断されれば、雇用形態に関係なく審査に通過できる可能性があります。

そのため、パートでも収入が毎月安定していれば利用できる可能性があります。

また口座引き落としを選択すれば毎月ATMで振り込む必要もなく、時間が取れない方にも使いやすいと評判でした。

しかし、ATMで返済する場合は手数料無料の時間帯が限られるため、時間の取れない方はあらかじめ自動引き落としの設定をしておくのがおすすめです。

大手の銀行だからすごく安心でした

大手の銀行だからすごく安心だし、それなのに金利が低いっていうのはほんと助かる。やはり大手に限るし、銀行に限ると思った。

大手銀行ということで、安心できると友人にも推されたのでここで借りることにしました。

引用元:みん評

地方銀行や消費者金融にはない大手ならではの安心感で、みずほ銀行カードローンに決めた方も多く見られました。

店舗での対応も親切でわかりやすいなど、スタッフの教育が行き届いている点も大手のカードローンを利用するメリットの一つといえるでしょう。

他社よりも金利が安いのが決め手でした

みずほで預金もしていたこともあって、安心感があるのでここを選びました。他よりも金利が安いっていうのも決め手でしたね。

金利が低いのはやっぱりありがたかったです。

当時使っていた金融会社より金利が2%も安くなるということでしたのでこちらに乗り換える事にしました。

引用元:みん評

みずほ銀行で住宅ローンを契約していれば金利が0.5%引き下げられることもあり、みずほ銀行のユーザーは低金利で借り入れできる点もメリットの一つです。

みずほ銀行で住宅ローンを契約している場合、カードローンの金利は1.5%〜13.5%になります。

みずほ銀行と同じく都市銀行といわれている三菱UFJ銀行のカードローンは1.8%~14.6%、三井住友銀行のカードローンは1.5%~14.5%の金利です。

そのため、みずほ銀行で住宅ローンを契約している場合、みずほ銀行カードローンの金利は都市銀行の中でもっとも低いことになります。

書類も少なく手続きも面倒でなかった

必要書類もそんなに多くなかったので手続きが面倒じゃなかったのもよかったかなと思います。返済が自動引き落としっていうのも、返済のし忘れがなくて自分には合っている感じがしました!

口座を持っていたので、WEBからの申し込みも簡単にできたし、ATMから簡単に返済できたのもありがたかったです!

電話でのやり取りは一切無く、口座の取引履歴で勤務先も収入も銀行側がわかるからか、在籍確認もなかったです。

引用元:みん評

みずほ銀行カードローンの申し込みに必要な書類は、限度額が50万円以下の場合は本人確認書類のみ、50万円を超える場合は加えて年収を確認できる書類が必要です。

申し込み手続きは、店舗のみでなくWebからもできます。Webから申し込む場合、本人確認書類の提出はメールでできるので、店舗へ足を運ぶ必要はありません。

手続きも申し込みの流れもシンプルなので、初めてカードローンを利用する方でも簡単に使い始められます。

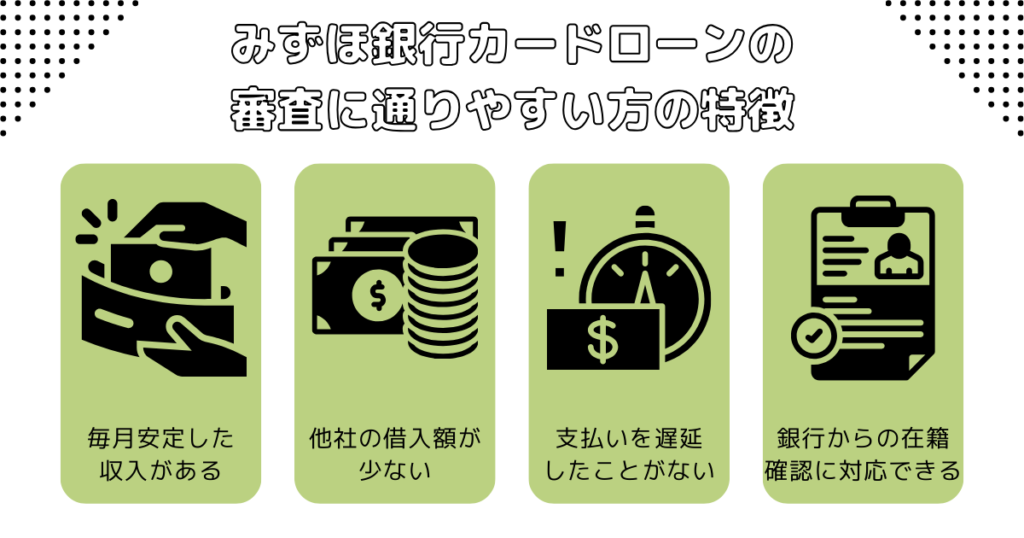

みずほ銀行カードローンの審査に通りやすい方の特徴

みずほ銀行カードローンはいわゆる都市銀行であり、消費者金融よりも審査が通りにくいといわれることもあります。

審査で見る点は返済能力の有無と個人の信用情報、そして他社からの借り入れ金額などです。

信用情報に厳しい一方で、申し込み条件を満たしていて過去に借り入れの延滞がない場合はお金を借りられる可能性が高いでしょう。

次の特徴に当てはまる方は、みずほ銀行カードローンの審査に通りやすいといえます。

毎月安定した収入がある

毎月の安定した収入があるかどうかを確認することで、金融機関は返済能力の有無を確かめています。そのため、安定した収入が確認できれば、収入に見合った限度額が設定されて審査も通るでしょう。

限度額は、収入のみでなく住居の種類や勤続年数でも変動することがあります。

他社の借入額が少ない

たとえ他社から借り入れていても、金額が少ない場合はみずほ銀行カードローンの審査に通過できる可能性があります。

延滞もなく完済していれば、審査で落ちるポイントにはならないでしょう。

しかし他社からの借り入れが多く返済中である場合は、新たにカードローンを契約して他社に返済しようとしているのではと疑われ、審査に通りにくくなることがあります。

みずほ銀行カードローンの審査に通過したいならば、先に他社の借り入れ額を減らしてから申し込むことをおすすめします。

支払いを遅延したことがない

住宅ローンや他社のカードローンを利用しており、遅れて返済したことがない場合は審査に通りやすいといえます。

金融機関は個人信用情報を共有しているため、審査では他社での借り入れ情報も必ず確認します。

他社から借り入れていても遅滞なく返済できている、あるいは過去に他社の借り入れを利用していて遅延なく完済している場合は、延滞や滞納の面では問題ありません。

銀行からの在籍確認に対応できる

口コミでは在籍確認がなかったという声もありますが、基本的に新規の申し込みでは在籍確認があると考えましょう。

在籍確認の際は、本人が出なくても会社が電話を取り対応することで完了します。

何度も電話に出なかったり、会社が在籍していることを否定したりした場合は審査に落ちやすくなります。

自営業や個人事業主の方は自宅や携帯電話に連絡が来ることもありますが、しっかり対応しましょう。

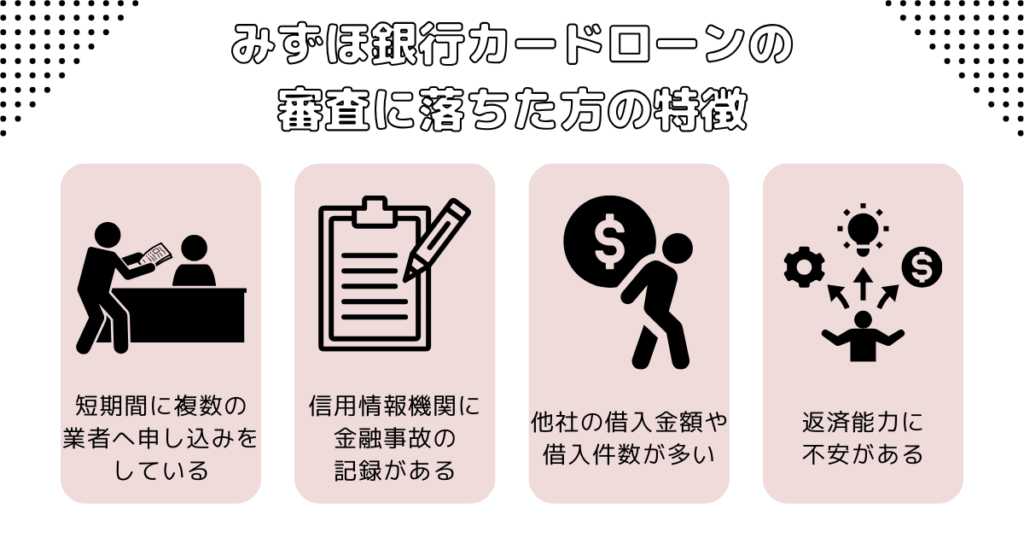

みずほ銀行カードローンの審査に落ちた方の特徴

みずほ銀行カードローンは、消費者金融よりも審査が厳しい傾向にあります。

まずは一度みずほ銀行カードローンの申し込み条件を見て、自身に当てはまるか一つずつ確認していきましょう。

しかしすべての条件に当てはまり申し込んでも、信用情報に傷が付いていたり借り入れ件数が多かったりなどの問題があると審査に落ちるおそれも高くなります。

次の特徴に当てはまる方は、都市銀行ではなく、比較的審査がやさしめな消費者金融のカードローンも検討してみてください。

短期間に複数の業者へ申し込みをしている

一つでも審査に通るために同時に複数の金融機関に申し込みする方法がありますが、金融機関はローンの申し込み状況も把握しています。

たとえ同時に申し込む理由が審査に通りやすくするためでも、複数のカードローンが必要な収入状況であると判断されることがあります。その場合は、審査が不利になることでしょう。

一社の審査に落ちてすぐ別の金融機関に申し込むことを繰り返すと、さらに審査が厳しくなることが予想されます。

何社に申し込むと審査が不利になる判断基準は金融機関によって異なるため、まずは同時に複数の金融機関に申し込まないように気をつけましょう。

信用情報機関に金融事故の記録がある

信用情報機関とは、クレジットカードやカードローンの申し込みや利用状況など信用情報を収集している会社です。

銀行や消費者金融などの金融機関は、申し込み者の収入だけでなく、信用情報に記載された金融事故の情報も判断材料の1つにしています。

そのため信用情報に以前の滞納や債務整理の履歴などが載っていると、審査に通りにくいといえます。

信用情報はどの金融機関でも重視するポイントで、とくに都市銀行は審査が厳しいため、以前に支払いの滞納がある方は銀行系以外の金融機関を検討することもおすすめします。

他社の借入金額や借入件数が多い

複数の金融機関から借り入れていたり借入金額が多かったりなど、収入に見合わない額を借りている場合は要注意です。

銀行のカードローンは年収の3分の1以上貸付できない総量規制の対象外となりますが、他社の借り入れ額や借り入れ件数を審査して過剰な貸し付けであると判断されることもあります。

他社の返済に追われていて借金で借金を返済している状況と判断される可能性もあるため、現在みずほ銀行以外の借り入れがある方は返済してからの申し込みがおすすめです。

返済能力に不安がある

返済能力は年収や職業、信用情報などの情報をもとに審査されます。

そのため、年収が低めの個人事業主の場合、返済能力に不安があると思われて審査に通らない可能性があります。

たとえば、年収が低くても公務員であったり勤続年数が長かったりなど安定した収入があれば、限度額は低くても審査には通りやすいです。

返済能力の審査は銀行により内容が異なりますが、細かい審査内容が公開されることはありません。

一度審査に通らなくても返済能力が上がれば再審査で通る可能性もあるため、同時に複数の金融機関に申し込まないように気をつけましょう。

また収入は審査において大切なポイントであり、収入に自信がなく申し込み時に虚偽の申告をしてもすぐに判明し、審査に落ちる原因となります。

記入ミスが故意ではない場合も同じく正確に判断できないため、申し込み時の情報入力は慎重におこないましょう。

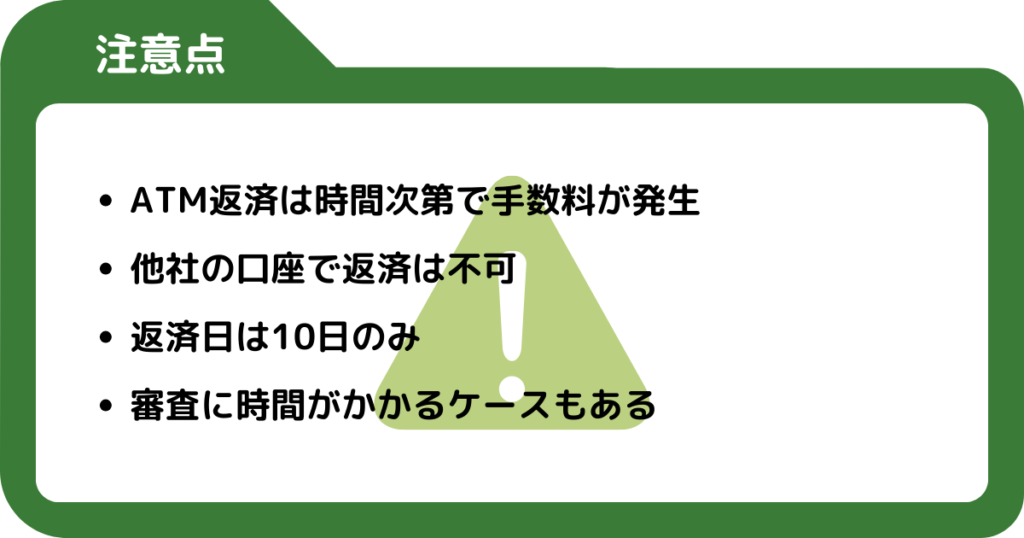

みずほ銀行カードローンの注意点

みずほ銀行カードローンは利用しやすいと評判ですが、申し込み前にはデメリットや注意点に関してもチェックする必要があります。

ATM返済は時間次第で手数料が発生

みずほ銀行カードローンは提携金融機関のATMやコンビニのATMから返済可能です。

ATMでは平日8時45分~18時以外の振り込みで無料となり、それ以外の日時では110円~220円の手数料がかかるため、手数料をかけたくない方は口座自動引き落としの返済がおすすめです。

銀行のカードローンでも提携しているATMでは手数料がかからないサービスが多いため、みずほ銀行カードローンの手数料に関しては事前にチェックしておくべきポイントです。

他社の口座で返済は不可

口座の自動引き落としを選択する場合は、返済日の前日までに返済額以上の金額を、みずほ銀行の返済用普通預金口座に入金する必要があります。

みずほ銀行の口座を持っていない場合は、カードローンの申し込み時に新規で口座が発行されます。

そのため、発行した口座を返済用に利用することをおすすめします。

返済日は10日のみ

みずほ銀行カードローンの返済方法は毎月自動で引き落とす約定返済と、自身のタイミングで返済する任意返済の2種類です。

約定返済を選んだ場合は毎月10日に引き落とされるため、前日である9日に返済額以上の金額を返済用普通口座に入金しておく必要があります。

審査に時間がかかるケースもある

みずほ銀行カードローンの審査は、申し込み方法により結果が出るまでに必要な期間が異なります。

パソコンやスマートフォンなどインターネットからの申し込みであれば翌営業日以降、その他電話や郵送、店頭での申し込みは翌々営業日以降に結果が回答されます。

早めに審査結果を知りたい方は、インターネットの申し込みを利用しましょう。

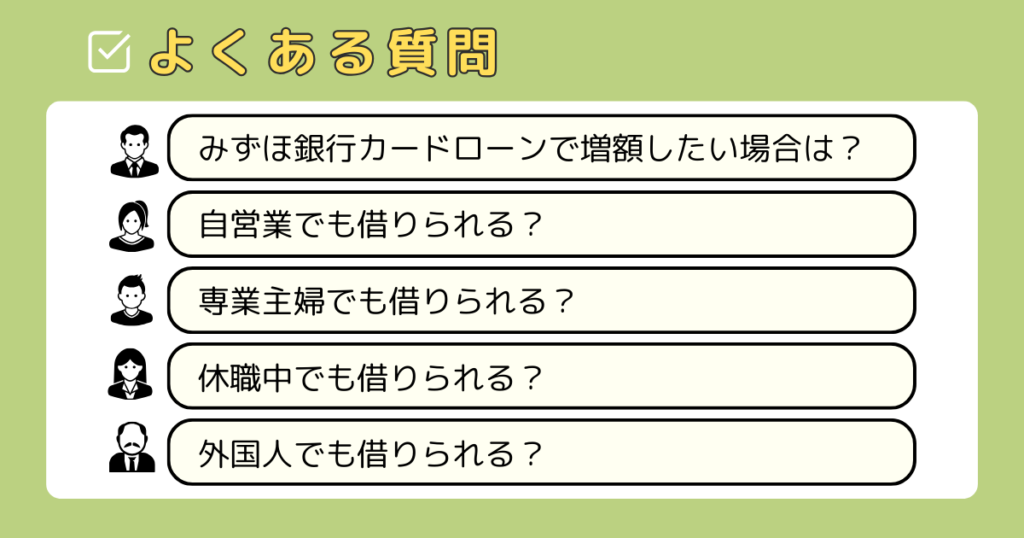

みずほ銀行カードローンに関するよくある質問

ここではみずほ銀行カードローンの申し込みに関するよくある質問をまとめました。

みずほ銀行カードローンで増額したい場合は?

みずほ銀行カードローンをすでに利用してさらに限度額を上げたい場合は、同じカードローンの再申し込みで増額できます。

電話や店頭での申し込みも可能で、スマートフォンアプリからの申請にも対応しています。

転職で年収が上がったり引っ越して持ち家になったりなど最初の申し込み時から属性が変わった方は再審査をおすすめします。

自営業でも借りられる?

自営業や個人事業主の方でも借りられる可能性はありますが、事業運営資金や開業費など事業のための資金には利用できません。

生活費や医療費、娯楽費など個人で利用する用途にのみ利用可能です。また、自営業の方は自宅に在籍確認の電話がかかる場合もあります。

専業主婦でも借りられる?

専業主婦の方でも一定の収入があれば借り入れが可能です。収入がない場合は、本人と配偶者の年収を合算した配偶者貸付の利用がおすすめです。

配偶者と収入を合算することで、消費者金融から合算した年収の3分の1までが借り入れできます。

休職中でも借りられる?

専業主婦と同じく休職中の方で収入がない方は審査に落ちる可能性が高いです。

安定した収入がなく在籍確認もできないため、復職後に申し込むことをおすすめします。

外国人でも借りられる?

外国人の方は、永住許可を受けていれば一般の条件と変わらずに申請可能です。

本人確認書類として在留カードや特別永住者証明書の利用でスムーズに申し込めるでしょう。

まとめ

みずほ銀行カードローンは都市銀行のなかでも上限金利が低く、限度額が少なくても低金利とメリットの多いカードローンです。

大手銀行ならではの安心感と低金利の使いやすさを両方併せ持つため、安定した収入があればどのような方でも利用しやすいといえるでしょう。

みずほ銀行で住宅ローンを契約している場合は金利が0.5%下がりさらに利用しやすくなるため、住宅ローンを組む銀行を探している方にもおすすめです。

- キャッシュカードと併用可能

- 住宅ローン利用で金利引き下げ

- みずほダイレクトで手数料がお得

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.0~14.0%※1 |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短当日 |

※本記事の情報は2023年1月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考>

みずほ銀行カードローン