- 少額融資におすすめの大手消費者金融アプリはアコムやSMBCモビット

- 簡単に利用できるアプリローンなら、ファミペイローンもおすすめ!

- アプリを選ぶ際は、審査の通過率や融資を受けるまでのスピードをチェック!

\1,000円から手軽に借入可能!/

少額融資アプリは、スマートフォン1つで即日融資が受けられる便利なサービスです。

しかし少額融資アプリは種類が豊富なため、何を選べばよいか悩む方も多いでしょう。

結論からお伝えすると、少額融資におすすめの大手消費者金融アプリには、アコムやSMBCモビットなどがあります。

今回はおすすめの少額融資アプリ16選を、少額融資アプリの種類や失敗しない選び方も交えつつ紹介します。

少額融資アプリのメリットと注意点についても解説するので、手軽に融資を受けたい方は、本記事の内容を参考にして自身にあったアプリを見つけましょう。

【借入方法別】サービス比較表

| スマホローン | あと払いアプリ | 消費者金融アプリ | |

|---|---|---|---|

| 特徴 | 少額から借り入れ可能 提携サービスで優遇 | 審査なしのサービスあり ポイントが貯まる場合も | 24時間アプリで簡単申込 コンビニの提携ATMに対応 |

| おすすめの方 | カードレスで借り入れしたい方 | 学生や手持ち資金がない方 | 時短・利便性を重視する方 |

| おすすめ サービス | \ファミマアプリで完結/ 詳細はこちら | \全国で幅広く活用OK/ 詳細はこちら | \アプリで一括管理/ 詳細はこちら |

\ドコモ利用で金利優遇/ 詳細はこちら | \売上金を買い物に活用/ 詳細はこちら | \返済の手数料0円/ 詳細はこちら | |

\auPAYユーザーは優遇あり/ 詳細はこちら | \優待クーポンあり/ 詳細はこちら | \借り入れがバレない/ 詳細はこちら |

少額をサクッと借りたい方は

スマホローン

審査なしで手軽に借入したい方は

あと払いアプリ

まとまったお金の借入は

消費者金融アプリがおすすめ!

少額から利用できるお金アプリの種類

少額から利用できるお金アプリには、上記の4種類があります。

それぞれのアプリの特徴を詳しく解説します。

消費者金融アプリ

消費者金融アプリは、申し込みから融資まで即日でおこなえます。

融資までの時間は業者により異なるものの、大手消費者金融では最短30分以内で融資可能なサービスもあります。

申し込みはスマートフォン1つで完了できるアプリが多いです。

事前審査を実施している会社も多く、最短15秒で審査結果がわかる場合もあります。

急ぎでお金が必要な方は、消費者金融アプリに登録しましょう。

銀行カードローンアプリ

銀行カードローンアプリは、金利を抑えたい方におすすめです。

消費者金融と比較して金利が低く、金利を最大15.0%に設定しているところが多数を占めます。

さらに、条件次第では金利優遇を受けられる点もメリットです。

しかし消費者金融と比べると、審査に通りにくい、融資まで時間がかかるなどのデメリットがあります。

安定した仕事に就いている方や、融資時間が遅くなっても問題ない方は、銀行カードローンアプリを試してみましょう。

携帯会社ローンアプリ

携帯会社ローンアプリは、auやdocomoなどの大手携帯キャリアが運営するアプリです。

キャリアを利用しているユーザーはもちろん、ユーザー以外の方でも利用できます。

キャリアのユーザーが利用する場合には、審査や金利などが優遇されるサービスもあります。

借り入れしたお金は、各キャリアが提供する電子マネーにチャージされる仕組みのため、スマートフォンから手軽に決済可能です。

携帯会社ローンアプリは、現時点では次の2社が提供しています。

- au PAY スマートローン

- dスマホローン

docomoユーザーやauユーザーの方は、携帯会社ローンアプリを利用してみましょう。

後払い決済アプリ

後払い決済アプリは、消費者金融や銀行カードローンよりも手軽に借り入れできる特徴があります。

多くの決済アプリで、次の簡易的な確認のみで審査が完了する場合が多いためです。

- 本人確認証明書の提出

- SMS認証

消費者金融や銀行とは異なり、独自の基準で審査するため、学生や収入が少ない方でも審査に通る可能性があります。

アルバイトの方や収入が不安な方は、後払い決済アプリを利用するとよいでしょう。

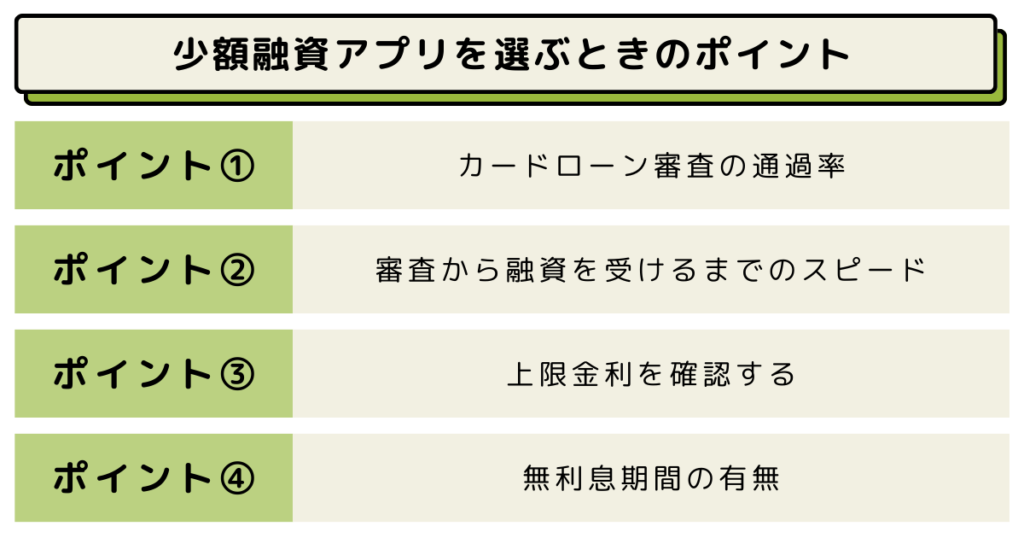

少額融資アプリを選ぶときのポイント

少額融資アプリを選ぶ際には、上記のポイントを押さえて選びましょう。

優良な少額融資アプリを見極める4つの方法を詳しく解説します。

カードローン審査の通過率

少額融資アプリを選ぶ際は、カードローン審査の通過率を確認しましょう。

たとえば、大手の消費者金融カードローンの通過率は、次のとおりです。

【2023年4月の各社成約率】

| 会社名 | 通過率 |

|---|---|

| プロミス | 42.3% |

| アコム | 40.7% |

同じ消費者金融でも、通過率に違いがあります。

審査で落ちる確率を減らすためにも、通過率が高い会社を選びましょう。

審査から融資を受けるまでのスピード

審査から融資までの早さも重要です。

審査スピードが早いアプリを選ぶことで、最短3分で融資を受けられます。

とくに「バンドルカード」や「Kyash」などの後払い決済アプリは、審査が簡易的で融資までのスピードが売りです。

審査は個人情報入力とSMS認証のみと、簡単な手続きで申し込みが完了します。

借り入れを急いでいる方は「後払い決済アプリ」や「消費者金融」などの、審査時間の早いアプリを選びましょう。

上限金利を確認する

上限金利が低いアプリを選ぶと、返済総額を抑えられます。

上限金利は、アプリの種類によって次のように異なります。

| サービス名 | 上限金利 |

|---|---|

| プロミスのアプリローン | 17.8% |

| 楽天銀行スーパーローン | 14.5% |

| dスマホローンアプリ | 17.9% |

| バンドル | 決済手数料(510円~1,830円) |

少額融資の場合は、基本的に上限金利が適用されるため、返済総額への影響が大きくなるため注意が必要です。

たとえば、10万円の借り入れを30日間した場合、年率14.0%と18.0%のケースだと利息に次のような違いが生まれます。

| 年率 | 利息 |

|---|---|

| 14.0% | 10万円×14.0%÷365日×30日=1,151円 |

| 18.0% | 10万円×18.0%÷365日×30日=1,480円 |

30日間の借り入れでも、329円(税込)の差額が生まれます。

年間にすると、さらに差額は開くでしょう。

利息は返済期間が長引くほどに負担が増えるため、少しでも金利の低いアプリを選ぶことが重要です。

無利息期間の有無

特定のアプリでは、無利息期間のサービスが受けられます。

無利息期間があると期間内は利息なしで借り入れが可能なため、返済の負担を減らせます。

短期間で返済できる方は、無利息期間を受けられる次の消費者金融を選ぶとよいでしょう。

- アコム

- アイフル

- プロミス

上記の消費者金融のアプリは、はじめて利用する方に向けて無利息期間のサービスを提供しています。

たとえばアコムであれば、はじめての方なら30日間無利息になるサービスを実施中です。

短期の返済が可能な方は、利息の負担を減らすためにも、無利息期間があるかどうかを確認しましょう。

少額融資におすすめの大手消費者金融アプリ

少額投資におすすめの、大手消費者金融アプリは上記のとおりです。

審査時間や金利、無利息期間などについて、1つずつ詳しく解説します。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムのアプリである「myac」は、生体認証から本人確認まですべてスマートフォンで完結するため、簡単に申し込めます。

申し込みから審査までは最短20分で完了します。

審査が完了すると、アプリのQRコードがカード代わりとなり、セブンATMからすぐに借り入れが可能です。

近くにセブンATMがない方には、口座振替にも対応しています。

口座振替に関してもアプリですべて完結し、24時間いつでも対応可能です。

アプリは操作性に優れており、はじめてお金を借りる方でも簡単に利用できる魅力があります。

また、申し込みがはじめての方は30日間無利息期間サービスを受けられるため、短期間で返済可能な方は利息を安く抑えられるでしょう。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットのアプリは、必要書類の提出から申し込みまで、すべてアプリで完結します。

「Touch ID」に対応しており、指紋認証でログインできるため、セキュリティ面も安全なアプリです。

さらに返済時には、Tポイントが還元されます。

申し込みは24時間受け付けており、最短30分で審査完了します。

審査が完了したら「セブン銀行」と「ローソン銀行」でアプリのQRコードを読み込むと、借り入れが可能です。

電話をする手間や店頭に出向く手間を減らしたい方は、利用を検討してみてください。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスのアプリローンは、事前審査が最短15秒※1で完了し、融資まで最短3分※2で完了します。

アプリがカード代わりになるため、郵送物も一切ありません。

そのため家族や周囲にバレずに利用したい方にも安心です。

金利は4.5%〜17.8%と、他社の消費者金融の18.0%と比べると最大金利が0.2%抑えられています。

また、プロミスのアプリローンは、24時間いつでも申し込みができるため、忙しい方や時間に余裕のない方にとっても便利なサービスです。

はじめての方なら30日間無利息期間も用意されているため、利息を抑えたい方は利用を検討しましょう。

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは5万円以下の少額融資であれば、最大180日間の無利息期間を受けられます。

5万円以上の借り入れの場合でも、最大60日間の無利息期間を受けられるため、はじめての利用の方に便利です。

アプリはカードレスで利用できるため、郵送物が一切ありません。

家族や周囲にバレるのも防げるでしょう。

そして、融資は最短25分で完了し、時間や手間も取られません。

今すぐ借り入れをはじめたい方は、レイクに申し込んでみましょう。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、カードレスで借り入れから返済、増額手続きができる便利なアプリです。

申し込みから審査まですべてアプリで完結するため、スマートフォン1つあれば借り入れできます。

さらに、最短20分で融資が受けられるのも魅力です。

スマートフォンに表示されるQRコードがカードの代わりとなり、コンビニのATMから借り入れや返済ができます。

金利は3.0%〜18.0%と消費者金融としては標準的ですが、申し込みがはじめての方には最大30日間無利息のサービスが用意されています。

短期間で返済できる方は、アイフルを利用すると利息の節約になるでしょう。

アプリからの借り入れは24時間365日受け付けているため、時間を気にせず借り入れや返済ができるのもメリットです。

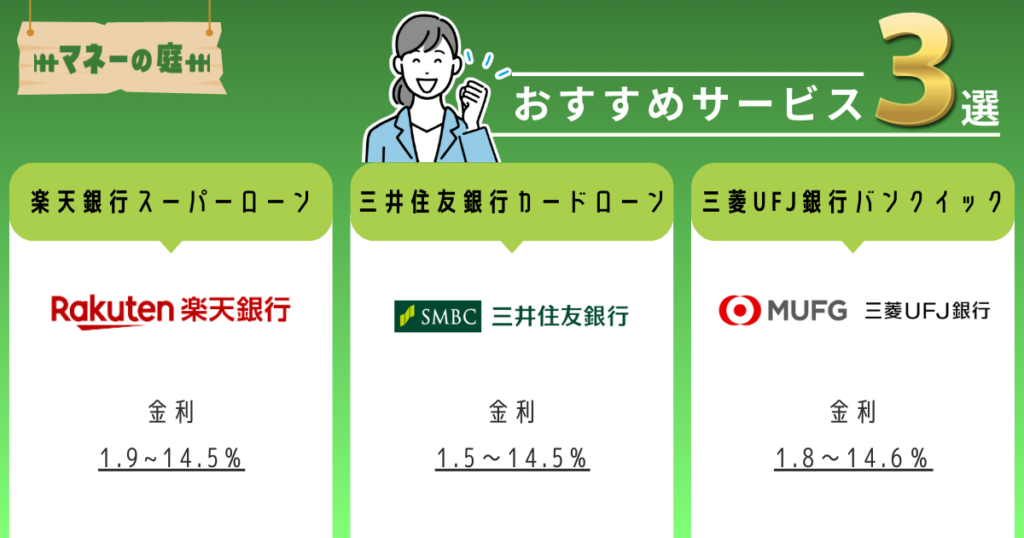

少額融資におすすめの銀行カードローン・アプリ

少額融資におすすめの銀行カードローンアプリは、上記の3つです。

それぞれの審査時間や金利などについて、詳しく解説します。

楽天銀行スーパーローン

- 最短即日のスピード融資

- 楽天会員ランクに応じた審査優遇制度あり(※一部例外あり)

- 入会特典で楽天ポイント付与

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短即日 |

「楽天銀行スーパーローン」は、ネット銀行の口座開設数No.1の楽天銀行が提供する信頼度の高いカードローンです。

楽天銀行のアプリ内から借り入れ、返済ができます。

楽天銀行スーパーローンは楽天会員のランクに応じて、審査が優遇される特徴があります(※一部例外あり)。

また、新規入会で楽天ポイントが1,000ポイントプレゼントされるため、楽天会員にメリットの多いアプリです。

金利は年1.9%〜14.5%で、消費者金融と比較して安心の金利で利用できます。

さらに、楽天銀行スーパーローンは全国10万台以上の提携ATMで利用できます。

ローソン銀行やセブン銀行であれば、借り入れ手数料が無料で利用できるのも魅力です。

- 【期間限定】新規入会で通常金利年1.9%~14.5%が半額の年0.95%~7.25%で利用できる!(2024年5月14日16:59終了予定)

- 【年会費・入会金無料】新規入会のみでもれなく1,000 楽天ポイントがもらえる!(終了日未定)

三井住友銀行カードローン

三井住友銀行カードローンのアプリは、申し込みから書類の提出までをすべてスマートフォンで完結できるサービスです。

アプリから借り入れ残高や次回の返済日も確認できるため、借りすぎや滞納の防止にもつながります。

金利は1.5%〜14.5%と消費者金融よりも低い水準に設定されており、返済総額を抑えられるのも魅力です。

しかし、金利が低いため収入や返済能力などは審査で厳しく見られます。

即時発行を選択した場合、審査時間は最短5分で完了します。

ただし通常発行を選択すると、審査時間は5分では完了しないため注意しましょう。

アプリでは返済シミュレーションも試せるため、返済計画を立てて借り入れをしたい方は利用を検討してみてください。

三菱UFJ銀行バンクイック

三菱UFJ銀行バンクイックは、三井住友銀行の口座開設を済ませていれば、カード到着前にアプリから借り入れが可能です。

審査時間は、最短で翌日の9:00〜21:00までには通知がきます。

他社の銀行カードローンの場合は、申し込みから借り入れまで1週間程度かかることが多いため、早くお金を借りたい方は三菱UFJ銀行バンクイックを利用しましょう。

金利は1.8%〜14.6%と、消費者金融よりも低い金利で融資を受けられます。

また、三菱UFJ銀行のATM以外にも、提携ATMでも借り入れ手数料が無料なのもメリットです。

三菱UFJ銀行バンクイックは、手数料や利息のコストを抑えたい方に向いたカードローンといえるでしょう。

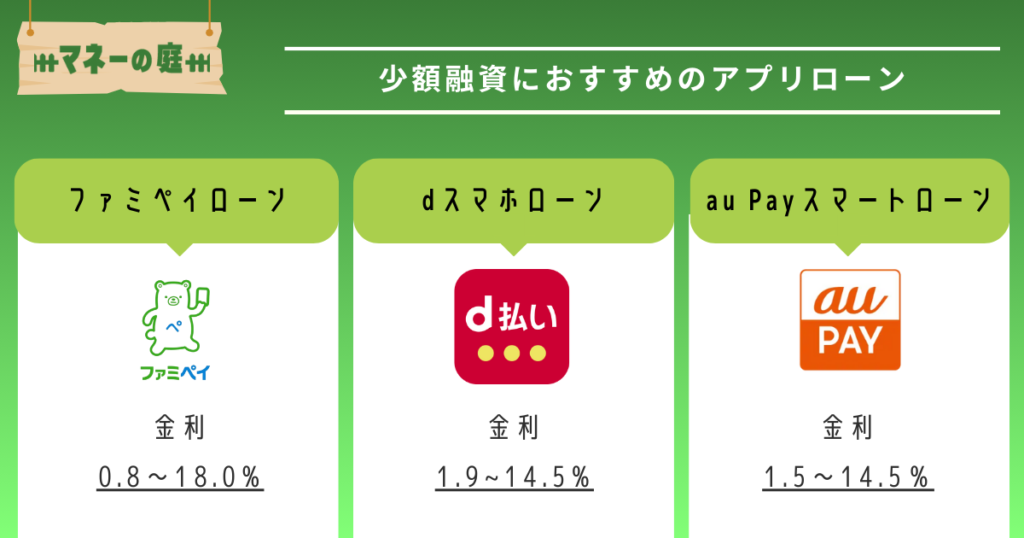

少額融資におすすめのアプリローン

少額融資におすすめのアプリローンは、上記の3つです。

それぞれ審査時間や金利が異なるため、1つずつ詳しく解説します。

ファミペイローン

出典:FamiPay

- 申し込みから返済までアプリ完結

- 便利な即時振込・少額借入に対応※1

- ファミペイ残高に即時チャージ

| 即日融資 | 24時間申込み | Web完結 | 郵送物なし※2 | 電話なし |

| カードレス | 無利息期間 | 担保・保証人不要 | 学生OK※3 | 独自基準審査 |

| 貸付利息 | 年0.8%〜18.0% |

| 無利息期間 | 最大60日間※4 |

| 融資時間 | 最短即日 |

ファミペイローンは、ファミリーマートが提供するスマホアプリ「ファミペイ」の新サービスとして導入されたスマホアプリローンです。

1,000円単位で借り入れができるため、少額を借り入れたい方に向いています。

申し込みから振り込みまですべての手続きがアプリから24時間365日利用可能で、返済は1円単位からおこなえます。

金利は年率0.8%~18.0%に設定されており、借り入れ可能額は最大300万円です。

ファミペイローンで借り入れたお金は、「ファミペイ残高へのチャージ」や「銀行口座への振込」から選択でき、返済は銀行口座からの引き落としのほか、ファミリーマート店頭でいつでも可能です。

dスマホローン

出典:dスマホローン

- スマホで完結できるローン

- ドコモユーザーなら金利優遇最大年率3.0% ※4

- d払い残高に借入も可能

| 即日融資 | 24時間申込み | Web完結 | 郵送物なし※1 | 電話なし※2 |

| カードレス | 無利息期間 | 担保・保証人不要 | 学生OK※3 | 独自基準審査 |

| 貸付利息 | (実質年率) 年3.9%〜17.9%※4 |

| 無利息期間 | ー |

| 融資時間 | 最短即日※5 |

「dスマホローン」は、携帯会社のdocomoが提供する、少額融資アプリです。

docomo会員向けに最大で年率3.0%の金利優遇を受けられる魅力があります。※4

docomo会員以外でも利用できますが、金利優遇の特典は受けられないので注意しましょう。

会員が年率3.0%の金利優遇を受けるためには、次の手続きが必要です。

- docomo回線の契約

- dカードを利用

- スマート家計簿「スマー簿」と登録口座を連携

- 判定基準日の前月にd払い残高からのお支払いを月1回以上利用

金利は3.9%〜17.9%に設定されていますが、docomo会員であれば金利優遇を受けられるため、銀行カードローンと変わらない水準となります。※4

また、docomo会員の方は普段のdアカウントを利用して申し込みできるため、手続きの手間がかかりません。

※4 優遇適用後金利 0.9%~17.9%(実質年率)

ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。詳しくはこちらからご確認ください。

金利優遇適用条件はこちらからご確認ください。

au Payスマートローン

au Payスマートローンは、au IDに登録している方が利用できる少額融資アプリです。

au IDと連携するため、申し込みの際に1から項目を記入する必要がなく手間がかかりません。

申し込み完了後は、セブン銀行やローソン銀行のATMから借り入れできます。

借り入れしたお金はau Payの残高にチャージでき、スマートフォンから決済が可能です。

さらにau Payで決済をした場合には、Pontaポイントが貯まります。

金利は2.9%〜18.0%と消費者金融と同程度に設定されているため、利息を抑えたい方にもおすすめです。

審査時間は最短30分で完了し、当日からの借り入れも可能です。

融資を急いでいる方はau Payスマートローンに申し込みましょう。

誰でも簡単に利用できるおすすめの後払い決済アプリ

誰でも簡単に利用できるおすすめの後払い決済アプリは、上記のとおりです。

それぞれの入金方法やチャージ上限について、詳しく解説します。

バンドルカード

バンドルカードは、プリペイドカード方式で決済可能なアプリです。

必要なお金をチャージしてすぐに利用できます。

チャージしたお金は、翌月末までの好みのタイミングで返済できます。

審査なしで年齢制限もないうえに、入会金も年会費も不要です。

チャージ上限は最大5万円までのため、少額融資を受けたい方に向いているアプリです。

申し込み方法は、アプリをダウンロードして「ポチっとチャージ」を選択します。

申し込み画面が表示されたら、個人情報の入力とSMS認証を済ませましょう。

利用したい金額を入力すると、残高に反映されます。

「ポチっとチャージ」から申し込みをすると、早ければ最短3分で利用できます。

Kyash

Kyashはプリペイドカード式の後払い決済アプリで、3,000円〜5万円をチャージ可能です。

申し込みは最短1分で完了し、書類提出は不要です。

「イマすぐ入金」を利用すると、後払い決済が可能になります。

3,000円〜5万円までの金額をチャージしたら、翌月末までの好みの日に返済可能です。

入金の際はアプリから「入金」をタップして「イマすぐ入金」を選びます。

チャージしたい金額を入力して、個人情報の入力やSMS認証を済ませて完了です。

Kyashは、本人確認書類不要で、必要事項の入力とSMS認証のみで借り入れができるため、利便性の高いアプリといえます。

B/43

「B/43」は、家計簿とプリペイドカードの一体型アプリです。

申し込みは、すべてスマートフォンで完結し、本人確認書類を提出し審査されます。

問題がなければ、最短5分で審査完了です。

入金方法はアプリ内の「後払いチャージ」からチャージできます。

後払いチャージを利用する場合は、次の手順でチャージしてください。

- 必要な金額を入力し申請

- 後払いチャージの利用規約に同意

- 手数料込みの支払い金額を確認

- カードの暗証番号を入力

入金が完了したら、翌月末までの好みの日にチャージした金額をコンビニで返済します。

チャージ可能額は3,000円〜5万円まで可能です。

チャージ上限に達するまでは何回でも申請ができるため、少額の買い物に便利でしょう。

BANKIT

BANKITは多彩な決済方法を選べるプリペイドカード式の後払いアプリです。

カードレスでの決済から現金決済まで対応可能です。

BANKITには、次の2つの後払い機能があります。

- おたすけチャージ

- おたすけチャージ+

おたすけチャージは、1回のチャージで3,000円〜6,000円のチャージが可能です。

チャージしたお金は、翌月末までに好みの日にちに返済できます。

一方、おたすけチャージ+はキャッシング機能とショッピング機能を利用できるサービスです。

キャッシング機能では、利用上限の範囲内で現金を引き出せます。

ただしおたすけチャージ+は、クレジットカードのキャッシングと同じ機能のため、審査が必要です。

少額融資を希望する方は、おたすけチャージを利用するとよいでしょう。

ペイディ

ペイディは、Amazonや楽天などのネットショッピング約70万店舗に対応している後払い決済アプリです。

幅広いサイトに対応しているため、ネットショッピングでの決済に適しています。

ペイディはスマートフォンのみで決済が簡単に完了します。

利用手順は次のとおりです。

- 支払い方法で「ペイディ」を選択

- メールアドレスと携帯番号を入力

- SMS認証で4桁の番号を入力し完了

利用条件は年齢が18歳以上であれば誰でも利用できます。

さらにペイディは、リアルカード発行も可能です。

VISAの利用に対応していれば、実店舗でも決済できます。

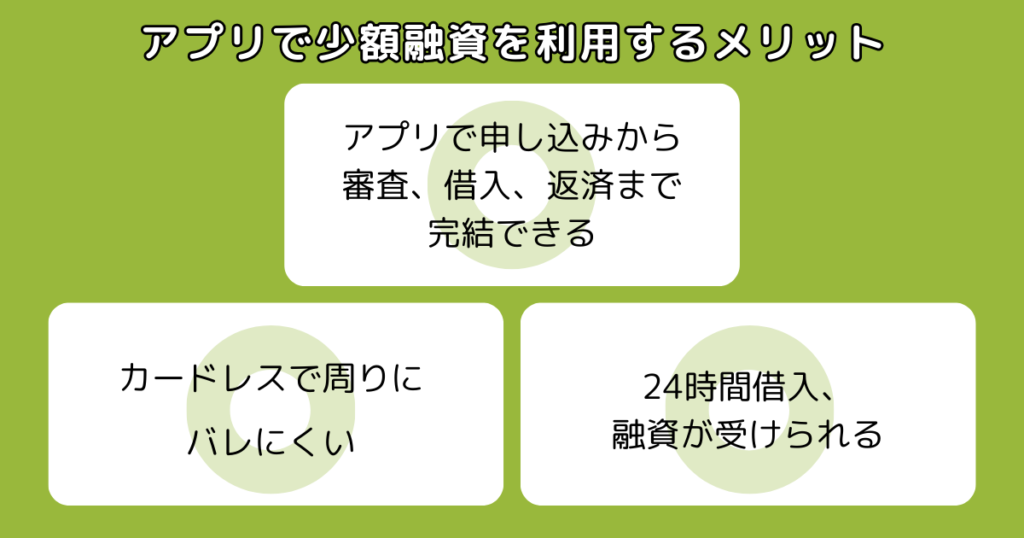

アプリで少額融資を利用するメリット

アプリで少額融資を利用すると、上記の3つのメリットがあります。

それぞれのメリットについて、次で詳しく解説します。

アプリで申し込みから審査・借入・返済まで完結できる

少額融資アプリは、アプリの画面から審査、借り入れ、返済まですべてが可能です。

実店舗に向かう必要や、自動契約まで足を運ぶ必要がありません。

また、すべての手続きがスマートフォンで完結するため、パソコンを所有していない方でも利用できます。

スマートフォンで気軽に借り入れしたい方は、少額融資アプリを利用するとよいでしょう。

カードレスで周りにバレにくい

少額融資アプリは、カードレスで周囲にバレにくいのも特徴です。

借り入れや返済までがスマートフォン1つで完結するためカードの発行は必要ありません。

また、カードを落として悪用される心配もなく、セキュリティ面も安心です。

家族や周囲に気づかれるリスクを回避したい方は、少額融資アプリを利用しましょう。

24時間借入・融資が受けられる

少額融資アプリは、24時間いつでも融資を受けられます。

実店舗やATMでの借り入れの場合は、夜間や早朝に融資を受けるのは難しいでしょう。

しかし、少額融資アプリはアプリ内からいつでも借り入れ可能です。

急な予定に対応できるのも、少額融資アプリの魅力でしょう。

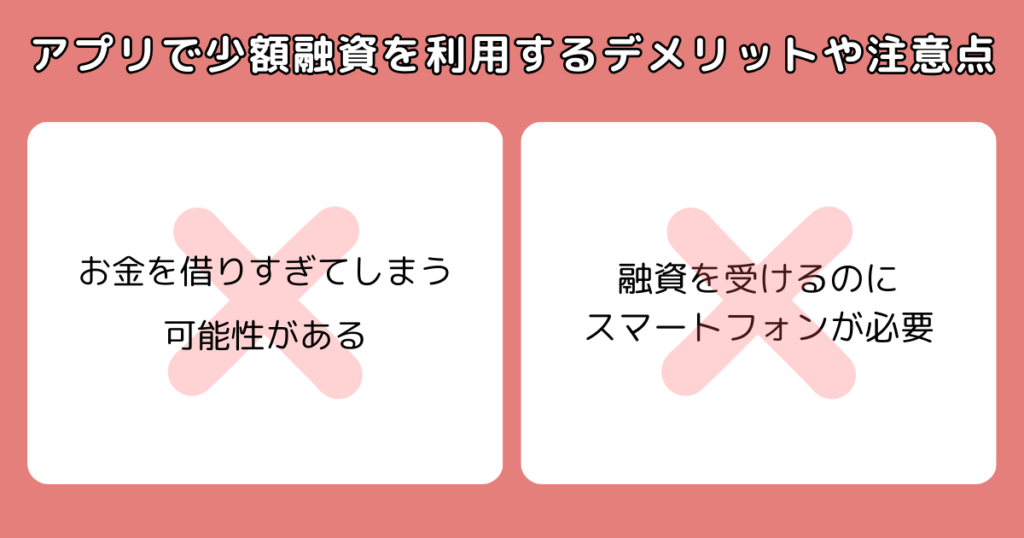

アプリで少額融資を利用するデメリットや注意点

アプリで少額融資を受けるデメリットは、上記のとおりです。

少額融資のデメリットを理解して、安全に利用しましょう。

お金を借りすぎてしまう可能性がある

少額融資アプリは、便利な反面お金を借り過ぎるリスクに気をつけなければなりません。

借入限度額が低く気軽に融資を受けられるため、多重債務者に陥るリスクがあります。

1つの会社では少額でも、何社も借り入れをすると負債は膨れ上がります。

管理も難しくなり、延滞や滞納をする可能性も高いです。

また、返済期日を過ぎると遅延金が発生するため、予期せぬ出費になる可能性があります。

少額融資アプリを利用する場合は、借り入れする会社は1つに絞り、返済計画を立てることが重要です。

融資を受けるのにスマートフォンが必要

アプリで少額融資を受けるためには、スマートフォンが必要です。

スマートフォンを所有していない方や、スマートフォンを使いこなせていない方にはデメリットに感じるでしょう。

少額融資アプリは、スマートフォンから手軽に手続きできる反面、自動契約機や店舗などからの借り入れに対応していません。

実店舗や自動契約機からの借り入れを希望する場合は、消費者金融カードローンや銀行カードローンの利用を検討しましょう。

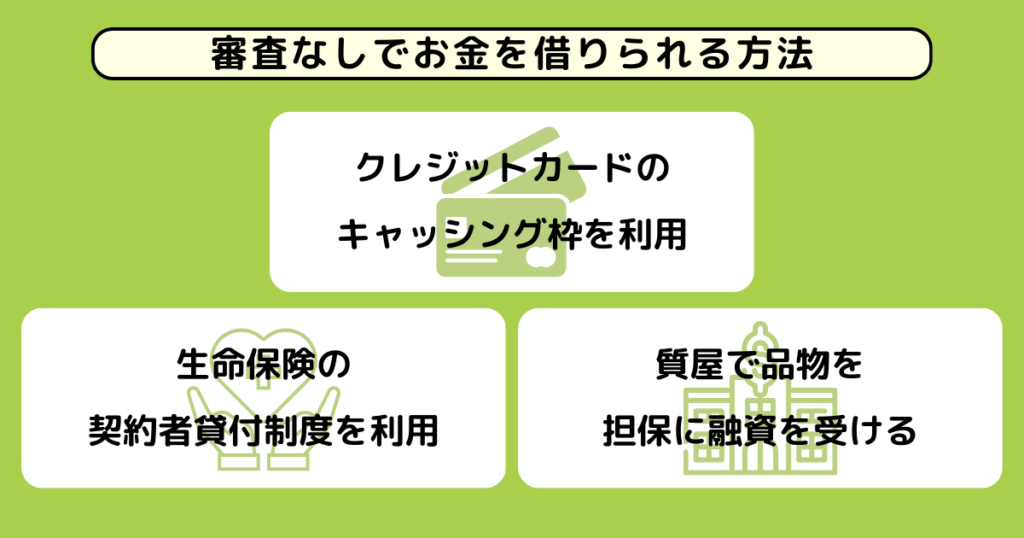

審査なしで少額を借りる方法

審査なしでお金を借りられる方法を3つ紹介します。

お金の借り入れを家族に隠したい方や書類を提出したくない方は、ぜひ参考にしてください。

クレジットカードのキャッシング枠を利用

クレジットカードのキャッシング枠を利用すれば、ATMから現金を引き出したり指定口座へ現金を振り込んだりできます。

クレジットカードには、予めキャッシング枠が付帯しているため、審査なしでお金を借りられます。

ただし、返済期間が短く高利率の可能性が高いので注意しておきましょう。

生命保険の契約者貸付制度を利用

契約者貸付制度とは、生命保険契約者がお金を借りられる制度です。

契約している保険会社に申請すれば、お金が借りられます。

ただし、借りたお金には金利がかかるうえに、十分な保障が受けられなくなる可能性があるため注意しておきましょう。

質屋で品物を担保に融資を受ける

質屋で宝石や時計などの貴重品を担保にお金を借りられます。

ただし、消費者金融やクレジットカードと同じように、金利がかかるため注意しておきましょう。

万が一返済期限を過ぎたときは、預けた品物が質屋に没収されます。

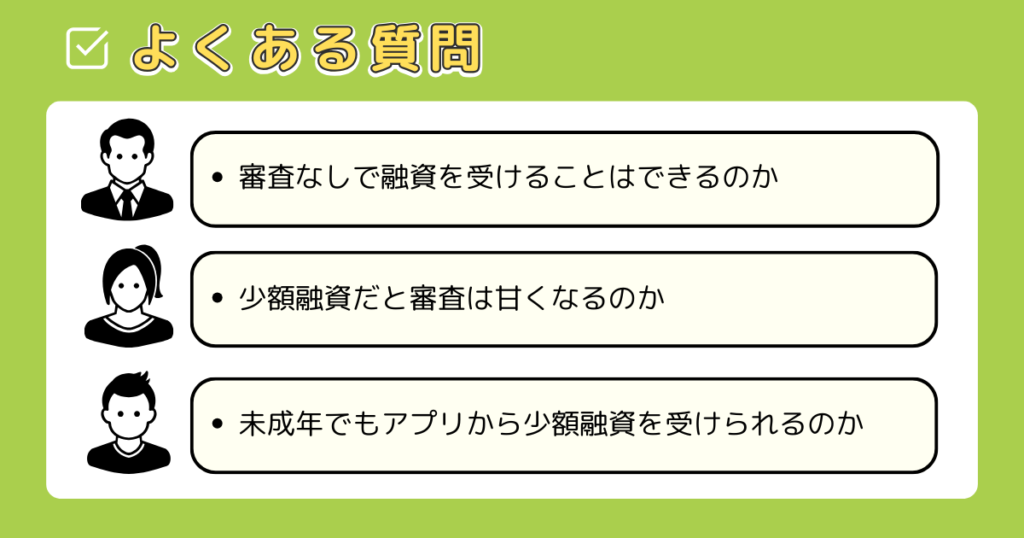

少額融資アプリやローンに関するよくある質問

少額融資アプリやカードローンに関して、よく挙げられる3つの質問を紹介します。

疑問点を減らすためにも、1つずつ詳しく回答します。

審査なしで融資を受けることはできる?

少額融資アプリは、審査なしでは融資を受けられません。

なぜなら、賃金業者は「賃金業法」により、返済能力の有無を審査で確認しなければならないと法律で定められているからです。

「賃金業法」には、次の記載がされています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法 | e-Gov法令検索

上記のように、法律で定められているため、審査なしでの貸付はできません。

少額融資だと審査は甘くなる?

少額融資で、審査が甘くなると断言できる会社はありません。

基本的に賃金業者や銀行は借り入れ額の大小で、審査時に確認する項目は変化しません。

しかし、5万円〜10万円程度の少額の融資であれば貸し倒れのリスクも減少するため、審査に通りやすくなる可能性はあるでしょう。

未成年でもアプリから少額融資を受けられる?

18歳未満の未成年では、アプリからでも少額融資は受けられません。

ただし、2022年4月から成人年齢が18歳に引き下げられた影響もあり、18歳以上の方であれば、融資を受けられるようになりました。

アルバイトなどで安定した収入があれば、18歳以上の方は申し込みできます。

まとめ

今回は、少額融資アプリの選び方に加え、おすすめの少額融資アプリを紹介しました。

少額融資アプリには、消費者金融カードローンや携帯会社のカードローンなど、さまざまな特徴をもつアプリが存在します。

早く融資を受けたい方には、消費者金融カードローンアプリや後払い決済アプリなどがおすすめです。

一方で金利を安く抑えたい方は、銀行カードローンアプリに申し込みましょう。

それぞれのアプリの特徴やメリット、デメリットを理解して、自身にあった少額融資アプリへ申し込んでみてください。

\おすすめ3選に戻る!/おすすめのアプリローン3選!

〈参考リンク〉

・アイフルの公式サイト

・プロミスの公式サイト

・アコムの公式サイト