- プロミスは収入証明書なしで借り入れできる可能性あり!

- 申し込み時に工夫すれば本人確認書類だけで済む

- 収入証明書なしがよい方は借入希望額を50万円以下にしよう!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

大手消費者金融のプロミスを利用する際に「収入証明書なしでお金を借りたい」と考える方は多いでしょう。

収入証明書が用意できないときや、書類を準備する手間をかけたくない場合もあり、本人確認のみで済ませたい方もいるのではないでしょうか。

結論からお伝えすると、申し込み方法に気をつければ収入証明書なしで、お金を借りられる可能性があります。ぜひ試しに申し込んでみましょう。

本記事ではプロミスを申し込む際に収入証明書が必要なケースや、提出なしで借り入れる方法などを解説します。

プロミスから収入証明書なしで借り入れをしたい方は、ぜひ参考にしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

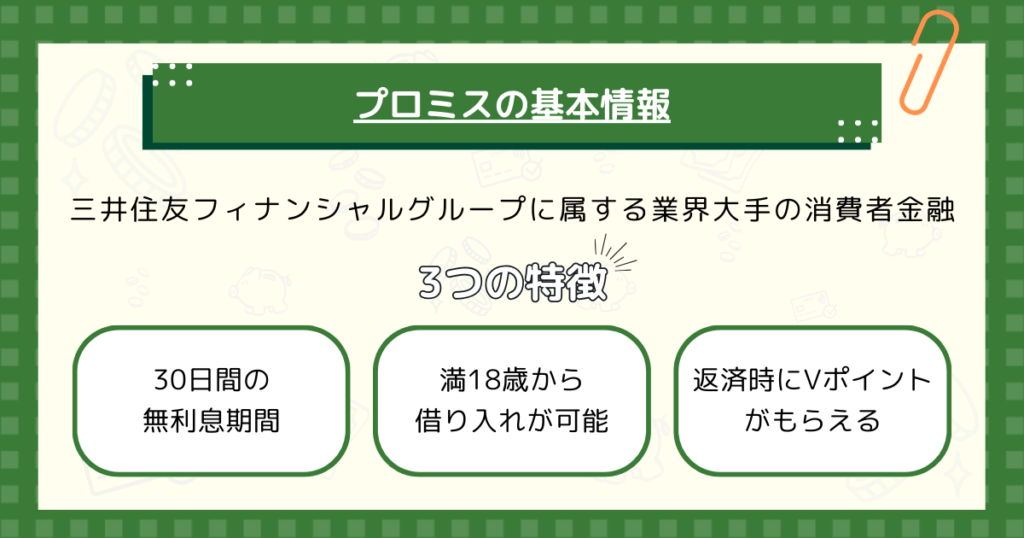

大手消費者金融のプロミスの基本情報

大手消費者金融のプロミスは、多くの方に利用されています。

プロミスの基本情報について解説します。

プロミスの借入条件

プロミスの借入条件は次の2つです。

- 満18歳~満74歳の方

- 安定した収入のある方

アルバイトやパートなどの安定した収入があれば、主婦や学生でも申し込めます。

高校生や収入が年金のみの方は、申し込みができないため注意しましょう。

申し込む際には、次の本人確認書類が必要です。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート

- 在留カード、特別永住者証明書

プロミスは幅広い方が申し込めて、お金を借りられる消費者金融です。

プロミスの特徴

プロミスの特徴やメリットは次のとおりです。

- 満18歳から借り入れが可能

- 24時間365日申し込めてWebで完結

- 最短3分で融資可能(※)

- 30日間の無利息期間

大手のなかでは唯一、満18歳から借り入れができる消費者金融です。

24時間365日いつでもWebから申し込めて、最短3分で借り入れできる(※)ため、急いでお金を借りたい方に向いています。

Webで完結できて郵送物がない点もメリットで、家族や周囲に知られたくない方にはうれしいでしょう。

またプロミスは30日間の無利息期間があり、消費者金融からの借り入れがはじめての方でも安心して利用できます。

※お申込み時間や審査によりご希望に添えない場合がございます。

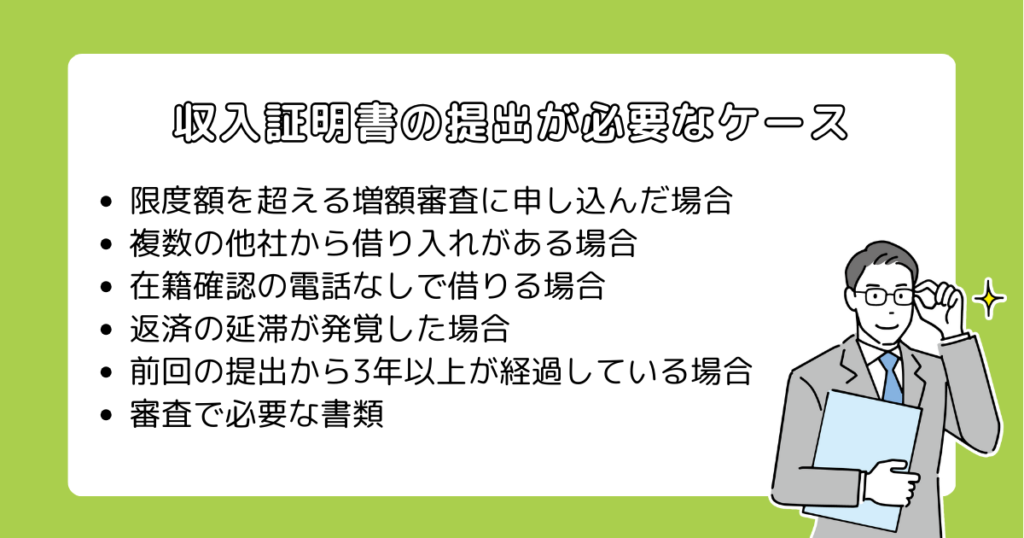

プロミスで収入証明書が必要なケース

大手消費者金融のプロミスで、収入証明書の提出が必要なケースは上記のとおりです。

プロミスで収入証明書が必要になる場合について解説します。

希望借入額が50万円を超える増額審査に申し込んだ場合

希望借入額が50万円を超える増額審査に申し込んだ場合は、収入証明書の提出が必要です。

希望借入額が50万円を超えない場合の審査は最短60秒ですが、超える増額申請は最短30分の審査になります。

また希望借入額と他社の借入残高の総額が100万円を超える場合も、収入証明書の提出が求められます。

基本的に新規申し込みでも、増額申請でも収入証明書の提出が求められる条件は変わりません。

増額を希望する方は、増額審査に関する記事もあわせて確認しておきましょう。

複数の他社から借り入れがある場合

新規の申し込みでも、他社で複数の借り入れがある場合は、収入証明書の提出を求められるケースがあります。

他社で複数借り入れがある場合、総量規制に抵触する可能性があるためです。

貸金業法で定められた総量規制により、年収の3分の1を超える借り入れは禁止されています。

総量規制に抵触しないために、プロミスでは申告に加えて収入証明書で年収を確認する必要があります。

在籍確認の電話なしで借りる場合

勤務先への在籍確認電話なしでプロミスから融資を受けたい場合は、収入証明書を利用して在籍確認をします。

プロミスでは基本的に、勤務先への在籍確認電話をおこないません。

しかし審査の状況次第では、勤務先への在籍確認が必要になるケースがあります。

勤務先への在籍確認の電話を避けたい場合は、収入証明書の提出が必要です。

返済の延滞が発覚した場合

プロミスの返済が遅れた場合、返済能力を判断するために収入証明書の提出を求められるケースがあります。

1日や2日の延滞で、すぐに収入証明書の提出を求められるわけではありません。

しかし延滞が続く場合、プロミスでは年収や勤務先変更の有無を確認するため、収入証明書の提出を依頼しています。

前回の提出から3年以上が経過している場合

前回の提出から3年以上経過している場合は、プロミスからあらためて収入証明書の提出を求められます。

収入証明書の提出から3年以上が経過していると、審査に重要な勤務先や収入が変更している可能性があるためです。

貸金業者は契約後でも、契約者の返済能力を調査するように義務付けられており、定期的に年収を確認する必要があります。

そのためプロミスでは、前回の提出から3年以上が経過している方に、収入証明書の提出を依頼しています。

審査で必要な書類

解説してきたとおり、いずれかのケースの当てはまる方は、収入証明書の提出が必要です。

収入証明書として提出できる書類は、次のとおりです。

- 最新の源泉徴収票

- 前年度の確定申告書

- 税額通知書

- 収入額や所得額の記載がある所得(課税)証明書

- 直近2か月分の給与明細書と1年分の賞与明細書

プロミスから収入証明書を求められたときは、有効な書類を用意して提出しましょう。

プロミスの収入証明書が必要な増額審査の注意点

利用限度額の増額をプロミスに申請する際、収入証明書が必要になる場合もあります。

プロミスへ増額申請で、収入証明書が必要になる場合の注意点について解説します。

年収や雇用形態が審査の判断材料になる

プロミスへの増額申請は、年収や雇用形態が審査の判断材料として重視されます。

返済能力があると判断されれば審査に通過し、基準を満たしていない場合は、収入証明書の提出を依頼する場合があります。

勤続年数が短い方やアルバイトの方などは、収入証明書を求められるケースが多いでしょう。

プロミスへの増額申請で収入証明書を提出したくない方は、年収や雇用形態に注意して、対策するのをおすすめします。

過去の利用実績に注意

プロミスへの増額申請では、審査で過去の利用実績も重視されます。

滞りなく返済をしていれば審査に通れる可能性が上がりますが、延滞した履歴があれば収入証明書の提出を求める場合があります。

またプロミスのみではなく他社からの借り入れもチェックされるため、注意が必要です。

プロミスへの増額申請で収入証明書を提出したくない方は、借りたお金を期日どおりに返済しましょう。

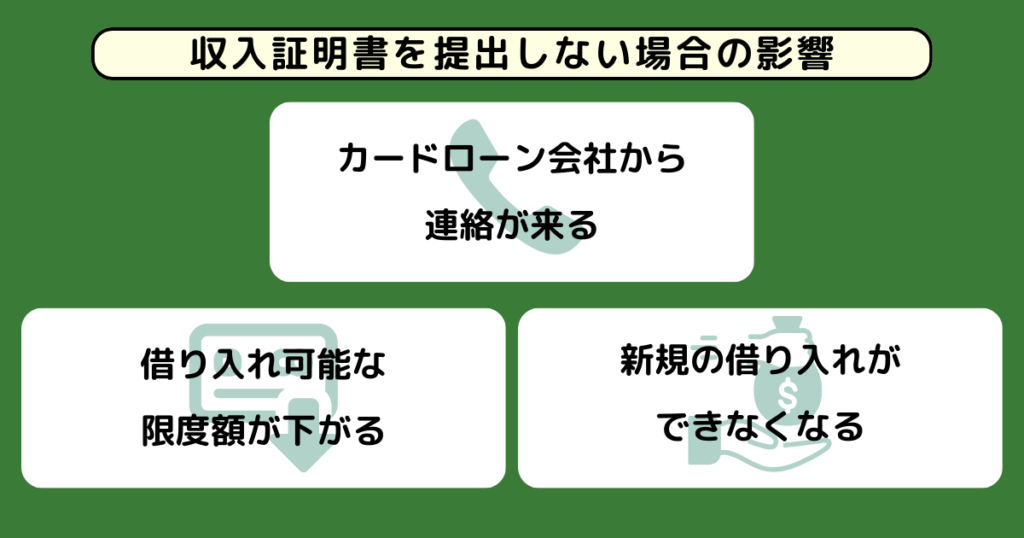

プロミスへの収入証明書の提出に応じなかったらどうなる?

収入証明書の提出依頼に応じない場合、プロミスでは上記のような対応を取る可能性があるため注意しましょう。

プロミスの収入証明書の提出に応じない場合について解説します。

カードローン会社から連絡が来る

審査に必要な際、プロミスから収入証明書を求められますが、提出に応じなければ再度連絡が入ります。

収入証明書は審査に必要なため、求められた際には提出しなければなりません。

収入証明書が確認できないと審査が滞り、新規契約をはじめ再契約や利用中の増額の審査に影響します。

通常の連絡はメールで来ますが、提出依頼を無視し続けると電話連絡が入るケースもあるため注意しましょう。

借り入れ可能な限度額が下がる

収入証明書を求められても提出せずにいると、利用中の借入限度額が下がるおそれがあるため要注意です。

プロミスでは契約者の利用実績や返済状況を定期的に確認して、審査の見直しをおこないます。

利用限度額が適正ではない可能性がある契約者には収入証明書の提出を求め、返済能力の有無を再確認します。

プロミスが収入証明書を確認できない場合は、返済能力が疑われても仕方がないでしょう。

契約中の方でも直近の収入を把握できなければ、借り入れ可能な限度額を下げる措置を取る場合があります。

新規の借り入れができなくなる

プロミスに収入証明書を提出せずにいると、新規の借り入れができなくなるおそれもあります。

契約中の方でも収入証明書の提出に応じなければ、プロミスが返済能力の有無を判断できません。

利用限度額を下げても返済が難しいとプロミスの審査で判断されれば、新規の借り入れはできなくなります。

プロミスから収入証明書を求められた場合は、有効な書類を提出するようにしましょう。

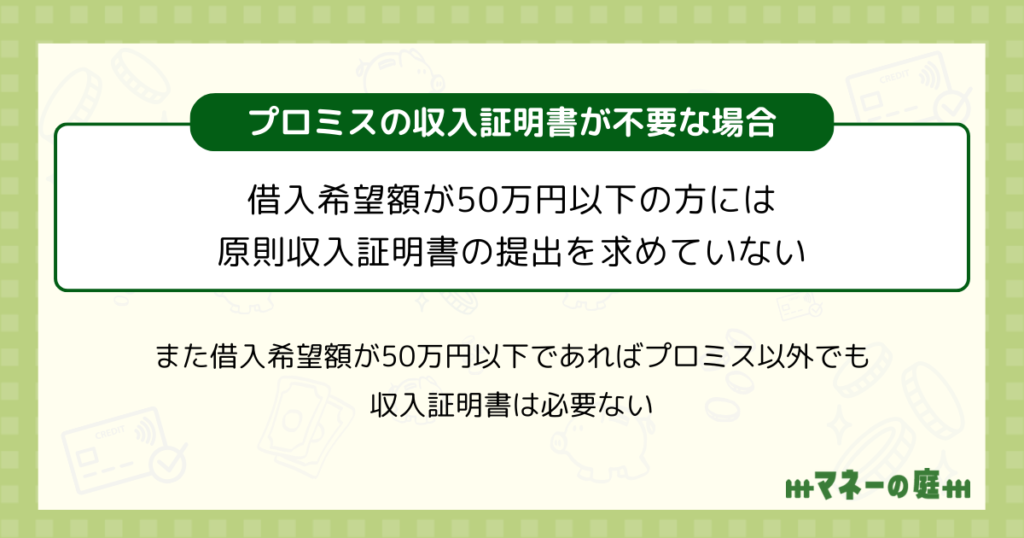

プロミスの収入証明書が不要な場合

大手消費者のプロミスの審査では、収入証明書が不要な場合もあります。

ただし審査状況により、収入証明書の提出を依頼されることがあるため注意しましょう。

プロミスへの申し込みで、収入証明書が不要な場合を解説します。

借入希望額が50万円以下の場合

プロミスでは借入希望額が50万円以下の場合、基本的に収入証明書の提出を求めていません。

貸金業法13条3項では収入証明書の提出義務条件として、次のように定められています。

- 借入限度額が50万円を超える場合

- 他社との借入総額が100万円を超える場合

つまり新規借入希望額が50万円以下であれば、収入証明書の提出は必要ありません。

収入証明書を提出したくない方は申し込みの際、希望借入額を50万円以下で申請しましょう。

借入希望額50万円以下で収入証明書が不要な消費者金融

借入希望額が50万円以下であれば、プロミス以外の大手消費者金融でも収入証明書は必要ありません。

プロミス以外で収入証明書が不要な消費者金融の一例は、次のとおりです。

- アコム

- アイフル

- レイク

- SMBCモビット

大手消費者金融は申し込み者が多く、条件に当てはまらない方には収入証明書を求めない傾向があります。

ただし他社での借入状況や利用実績により、収入証明書の提出を求められるケースもあるため注意しましょう。

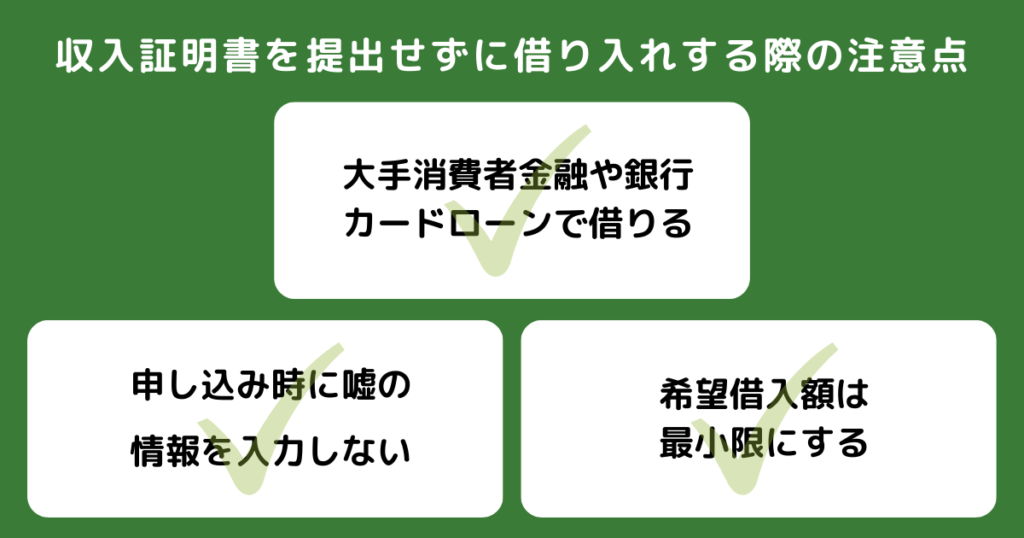

収入証明書の提出をせずに借り入れをする方法

借り入れをする際に収入証明書を提出したくない方は、上記の3点に注意しましょう。

収入証明書を提出せずにお金を借りる方法を解説します。

大手消費者金融や銀行カードローンで借りる

収入証明書なしで借り入れをしたい方は、大手消費者金融や銀行カードローンを利用しましょう。

大手消費者金融や銀行のカードローンは新規申し込みの際、条件に当てはまらなければ収入証明書の提出を求めません。

しかし中小の消費者金融では借入希望額にかかわらず、収入証明書の提出を求められるケースがあります。

中小の消費者金融が新規契約の際に、収入証明書の提出を求める理由は貸し倒れを防ぐためです。

新規でカードローンを申し込む方は、大手消費者金融や銀行カードローンがおすすめです。

申し込み時に嘘の情報を入力しない

申し込みの際に虚偽申告をすると、確認のために収入証明書の提出を求められます。

クレジットカードやカードローンに申し込んだ情報は、信用情報として登録されており、申し込み時の内容と矛盾があれば発覚するためです。

たとえば利用限度額を増やすために、勤務先や年収を虚偽の内容で入力すると、収入証明書の提出を依頼されます。

申し込み時は現在の正しい情報を入力すると、収入証明書を求められる可能性を低くできます。

希望借入額は最小限にする

希望借入額は最小限にして、最初から高く設定しないようにしましょう。

大手の消費者金融は50万円以下の希望借入額であれば、基本的に収入証明書の提出を求めません。

はじめは希望借入額を少なめに申告しておき、あとから増額の申請もできます。

ただし増額申請の際に、希望借入額が50万円を超える場合は収入証明書が必要になるため注意しましょう。

プロミスで収入証明書なしで借りる手順

プロミスからお金を借りる際は、24時間365日受け付けているWeb申し込みがおすすめです。

収入証明書の提出なしで、プロミスにWeb申し込みをする手順を解説します。

Web申し込み以外の方法を知りたい方は、プロミスでの借り方について紹介している記事を参考にしてみてください。

1:Web申し込み

まずはプロミスの公式サイト、もしくはスマートフォンアプリから申し込みます。

申し込みページに入り、氏名、住所、生年月日や自宅情報、勤務先情報を順に入力しましょう。

個人情報のあとは契約方法(Web契約、来店契約)、振込融資希望の有無、借入希望額を入力すると申し込みは完了です。

2:一次審査結果の連絡

一次審査の結果は、登録したメールアドレスに届きます。

メールが届かない場合は迷惑メールフォルダを確認しましょう。

またメールアドレスの誤入力や不具合などでメールが届かない場合は、プロミスのフリーコールへの相談をおすすめします。

3:書類提出

一次審査の連絡メールに記載されたURLから入り、申し込みの際に設定したパスワードを入力して、書類提出画面に移ります。

書類提出画面でアップロードする書類は次のいずれかです。

- 運転免許証

- パスポート

- マイナンバーカード

- 在留カードまたは特別永住者証明書

アプリをダウンロードすると、書類をスマートフォンで撮影して簡単にアップロードできるためおすすめです。

4:在籍確認

勤務先への在籍確認の電話は、本人確認書類の提出後のタイミングです。

ただしプロミスでは基本的に電話ではなく、書類での在籍確認をおこないます。

5:本審査結果の連絡

本人確認や在籍確認が終了すると、本審査の結果連絡がメールで届きます。

審査結果により借入限度額が希望額より下がる場合があるため、よく確認しましょう。

6:契約完了

本審査結果の連絡のあとは契約をして、申し込みは終わりです。

プロミスでは申し込みから融資まで最短3分で完了します。(※)

時間がかかるケースもあるため、急いでいる方は早めに申し込みましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

7:借り入れ開始

契約が完了するとすぐに借り入れができます。

インターネット振込であれば365日24時間受け付けており、最短10秒で登録口座に振り込まれるため便利です。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスの収入証明書に関するよくある質問

プロミスに提出する収入証明書に関してよくある質問に回答します。

疑問を抱く点や気になる質問などがあれば、ぜひ参考にしてみてください。

自営業やフリーランスの場合の提出書類は?

収入証明書の提出が必要な場合、自営業やフリーランスが提出できる書類は次のとおりです。

- 前年度の確定申告書

- 収入額や所得額の記載がある所得(課税)証明書

手元に収入証明書がない場合は、マイナンバーカードがあればコンビニで発行できる、所得(課税)証明書がおすすめです。

マイナンバーカードがない方は、最寄りの市町村役場で発行しましょう。

外国籍の場合は収入証明書の提出は必要?

外国籍の方も必要に応じて収入証明書の提出が必要です。

条件に当てはまる場合は収入証明書が必要なため、求められた場合はすみやかに提出しましょう。

なお外国籍の方は、本人確認書類として在留カードか特別永住者証明書の提出が必要です。

収入証明書なしで増額は可能?

プロミスで増額申請をする際、収入証明書なしでも増額できます。

借入希望額が50万円以下の方や、プロミスでの希望借入額と他社の借入残高が100万円以下の場合は、収入証明書は不要です。

ただし条件を満たしていても、収入証明書の提出を求められるケースはあるため注意しましょう。

提出した収入証明書に有効期限はある?

一度提出した収入証明書は有効期限があり、一般的には3年です。

提出してから3年経過すると、プロミスから再提出を求められます。

プロミスから収入証明書の提出を依頼された場合は、有効な書類を準備して提出しましょう。

まとめ

プロミスを申し込む際に収入証明書が必要なケースや、提出依頼に応じない場合どうなるかなどを解説しました。

大手消費者金融のプロミスに申し込む際、次の条件であれば収入証明書は不要です。

- 借入限度額が50万円以下の場合

- 他社との借入総額が100万円以下の場合

ただし審査の状況により、収入証明書の提出を求められる場合もあります。

プロミスからの収入証明書の提出に応じないと、審査には通れないため注意が必要です。

収入証明書なしでお金を借りたい方は、本記事で解説した内容を参考にプロミスに申し込み、必要なお金を用意しましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

<参考>

プロミス