- ■プロミスの審査受付時間は9時~21時

- 時間内なら最短3分(※)で融資可能!

- 審査を短くしたい方は次の方法がおすすめ

- 必要な書類を事前に準備

- Webから早めの申請

- アプリローンの活用

※お申込み時間や審査によりご希望に添えない場合がございます。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスでの借り入れを検討している方のなかには、審査時間が気になる方もいるでしょう。

急な出費でお金が必要な場合、審査時間が早いほうが助かるため、最短で融資を受けられる消費者金融を知りたい方もいるのではないでしょうか。

結論からお伝えすると、プロミスは審査受付時間の9時〜21時に申し込めば、最短3分(※)で借り入れできます。

急いでお金を借りたい方は、審査受付時間内にプロミスへ申し込みましょう。

本記事ではプロミスの審査時間や早く借り入れするためのコツ、審査基準やプロミスのメリットなどを解説します。

今すぐお金を用意したい方や、プロミスの審査時間を知りたい方は、ぜひ参考にしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスの審査時間はどのくらい?

大手消費者金融のプロミスの審査時間は最短3分で完了し、契約が終わればお金を借りられます。

プロミスの審査時間について解説します。

最短3分で即日融資も可能

プロミスは申し込み後、最短3分(※)で融資を受けられます。

最短3分ですぐに借り入れできるのは、非常に魅力的です。

たとえば急に明日10万円必要な場合、プロミスであれば間に合う可能性が十分にあります。

またほかの金融機関と比較してもプロミスの審査時間は短く、今すぐお金を借りたい方におすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

審査の受付時間は9時~21時

プロミスはインターネットからであれば、24時間365日申し込みできます。

ただし審査の受付時間は9時から21時までで、審査の受付時間外に申し込んだ場合、審査ははじまりません。

即日で融資を受けたい方は、審査の受付時間内に申し込むようにしましょう。

より早く融資を受けたい方は、受付時間内でも早い時間帯での申し込みがおすすめです。

プロミスコールで審査状況の確認が可能

審査状況はプロミスコールで確認できます。プロミスコールはプロミス会員の方も、会員ではない方も利用可能です。

| プロミスコール | 0120-24-0365 |

| 受付時間 | 平日9時〜18時 |

オペレーターが回答可能な受付時間は平日9時から18時のため、直接オペレーターと話したい方は受付時間内に電話しましょう。

また女性専用ダイヤルのレディースコールも用意されています。

| レディースコール | 0120-86-2634 |

| 受付時間 | 平日9時〜18時 |

プロミスは女性も安心して、申し込みや借り入れができる環境が用意されています。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスの審査時間を短くするためには?

プロミスの審査時間を短くするための方法は上記のとおりです。

審査に時間がかかれば、早く申し込んでも借り入れまでに時間がかかります。

プロミスから早く借り入れたい方は、審査時間を短くするためのコツを把握しておきましょう。

必要な書類を準備しておく

プロミスの審査に必要な書類は、本人確認書類と収入証明書です。本人確認書類は次の書類を利用できます。

- 運転免許証

- パスポート

- マイナンバーカード※

- 在留カード/特別永住者証明書

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

プロミスの申し込みで利用できる収入証明書は、次のとおりです。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書(直近2か月分)および賞与明細書(直近1年分)

希望の借り入れ額が50万円を超える方や、他社も含めた借り入れ総額が100万円を超える方、年齢が19歳以下の方は、収入証明書を求められます。

収入証明書は用意するのに時間がかかるものもあるため、申し込む前に用意しておきましょう。

受付時間内になるべく早くWebから申し込む

審査時間を短くしたい方は、受付時間内になるべく早くWebから申し込みましょう。

Webであれば受付時間外でも申し込みはできますが、すぐに審査がおこなわれず融資が遅れます。

また受付時間終了間近の申し込みの場合、時間内に審査を終えられず結果が後日になる可能性もあります。

審査時間を短くしたい方は、受付時間内にWebから早めの申請をしましょう。

アプリローンを活用する

プロミスのアプリローンは、スマートフォンで申し込みから借り入れまですべてが完結するサービスです。

24時間場所を問わず、カードレスで利用できます。

アプリ内で書類を提出して申し込みや審査が完了するため、Web申し込み同様待ち時間や移動時間を気にする必要がありません。

そのため早く審査を終わらせて、お金を借りたい方におすすめです。

またWebの会員ページを開かなくても、借り入れ残高や返済日の確認をできるため非常に便利です。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスの審査基準は?

大手消費者金融のプロミスは18歳~74歳までの安定した収入がある方が申し込め、アルバイトやパートでもお金を借りられます。

プロミスの審査基準や借り入れ診断について解説します。

申し込み条件は18~74歳※で安定した収入のある方

18歳から74歳※の安定した収入のある方は、プロミスに申し込めます。

さまざまな年代の方が申し込み可能で、他社よりも年齢の幅が広い点が特徴です。

他社とプロミスの対象年齢は、次の表を参考にしてください。

| サービス名 | 申し込み条件(年齢) |

|---|---|

| プロミス | 18歳から74歳※ |

| SMBCモビット | 満20歳から74歳 |

| レイク | 満20歳から70歳 |

| アイフル(キャッシングローン) | 満20歳から69歳 |

とくに大手消費者金融のなかで唯一、18歳から申し込める点は魅力です。

10代の成人も利用できる消費者金融のため、他社では申し込み年齢に達していない場合でも、プロミスでお金を借りられる可能性があります。

ただし高校生は申し込みできないため注意しましょう。

※申込時の年齢が18歳および19歳の場合、収入証明書類のご提出が必須です。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

アルバイトやパートでも申し込みできる

プロミスはアルバイトやパート、派遣社員や契約社員の方でも、安定した収入があれば申し込めます。

そのため現在仕事をしている方であれば、主婦や学生の方も契約できる可能性があります。

毎月安定した収入があり急な出費に備えたい方は、プロミスへの申し込みを検討してみましょう。

また現在仕事をしていない方は、安定した収入を得るためにアルバイトやパートなどを探すのも一つの方法です。

簡易的な借入診断ができる

プロミスは審査を受ける前に、簡易的な借り入れ診断をおこなえます。

次の3項目を入力すれば、借り入れできるのかがわかるため便利です。

- 生年月日

- 年収

- 他社の借り入れ金額

入力後に診断開始を選択すると、借り入れ可能なのかすぐに表示されて申し込みへと進めます。

ただし診断は簡易的なもので、本審査は申し込み後におこなわれます。

簡易的な診断で借り入れ可能と診断されても、お金を借りられるとは限らないため過度な期待は避けましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

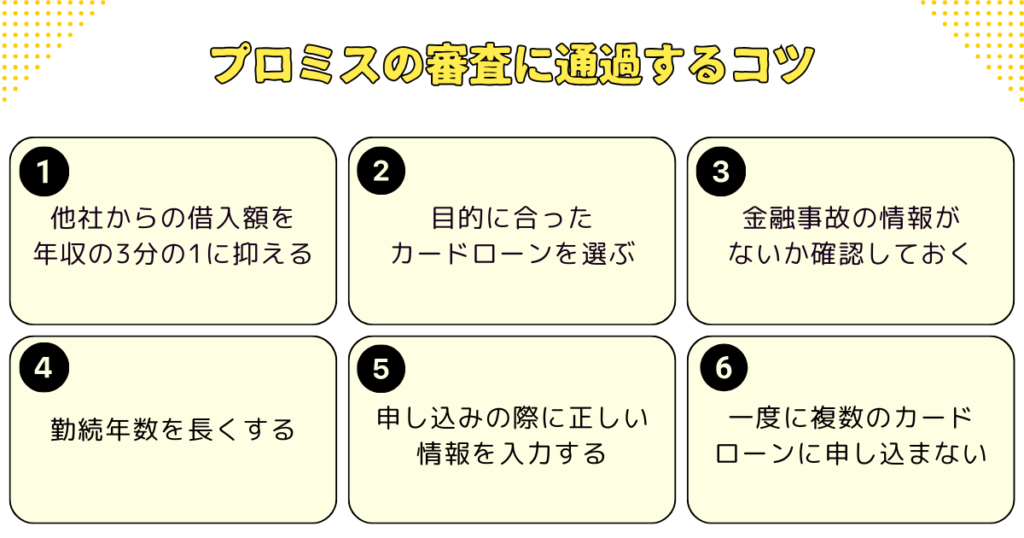

プロミスの審査に通過するコツ

プロミスの審査に通過するコツは、上記の6つです。

審査に通過しないと困る方や1回で審査に通過したい方は、ぜひ参考にしてみてください。

他社からの借入額を年収の3分の1に抑える

プロミスのカードローンは総量規制の対象のため、借入額を年収の3分の1以下に抑える必要があります。

総量規制とは過度な借り入れから利用者を守るために設けられた法律で、年収の3分の1を超える貸し付けを原則禁止しています。

たとえば年収300万円の方であれば、借り入れできる金額は原則100万円までです。

そのため、すでに他社から年収の3分の1の金額を借り入れている場合は審査に通りません。

審査に通過する可能性を高めたい方は、他社からの借り入れ金額を年収の3分の1より小さくしておきましょう。

目的に合ったカードローンを選ぶ

自身の目的にあうカードローンを選ぶ点も、審査に通過するために重要です。

プロミスには次のような商品があります。

- フリーキャッシング

- 貸金業法に基づくおまとめローン

- 自営者カードローン

- レディースキャッシング

上記はそれぞれ用途が異なります。

たとえば貸金業法に基づくおまとめローンは、他社からの借り入れ金を返済する目的で利用するため、生活費の補填はできません。

スムーズに審査を進めたい方は、自身の目的とあうカードローンを選ぶようにしましょう。

金融事故の情報がないか確認しておく

自身に金融事故の情報がないかどうかも確認しておきましょう。

プロミスを含む消費者金融は、申し込み後の審査の際に信用情報を確認します。

信用情報には取引履歴やクレジットカードの契約情報が記録されており、過去の金融事故の有無もわかります。

金融事故とはたとえば次のようなものです。

- 長期に渡る延滞

- 債務整理

- クレジットカードの強制解約

過去に金融事故を起こした記録があると、返済能力がないと判断されて、審査通過が難しくなります。

審査に通過したいと考える方は、過去に金融事故の情報がないか事前に確認しておきましょう。

勤続年数を長くする

勤続年数が長い状態で申し込むのも、審査に通過するために有効です。

プロミスの審査では安定した収入があるのかを確認され、勤続年数は判断基準の一つです。

たとえば転職したばかりの方よりも、同じ職場に10年勤めている方のほうが、安定して収入を得ていると判断できるでしょう。

プロミスへの申し込みを考えている方は、仮に現在転職を検討していたとしても契約後にするほうが無難です。

申し込みの際に正しい情報を入力する

申し込みの際は、正しい情報を入力する必要があります。

仮に偶発的な誤りでも、氏名や住所、勤め先の情報などを正確に入力しないと、申し込み内容が虚偽であると判断され審査に不利に働くでしょう。

またプロミスは審査時に本人確認書類や信用情報、収入証明書などを確認します。

故意に嘘の情報を入力しても書類確認時に虚偽であると発覚するため、必ず避けましょう。

一度に複数のカードローンに申し込まない

プロミスに申し込む際は、一度に複数のカードローンに申し込まないようにしてください。

カードローンの申し込み履歴は信用情報を確認すればわかるため、短期間に複数のカードローンに申し込むとプロミスに発覚します。

複数のカードローンに申し込むとお金に余裕がないと判断される可能性があり、審査に通過しにくくなります。

プロミスの審査に通過する可能性を高めたい方は、プロミス一社に申し込むようにしましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

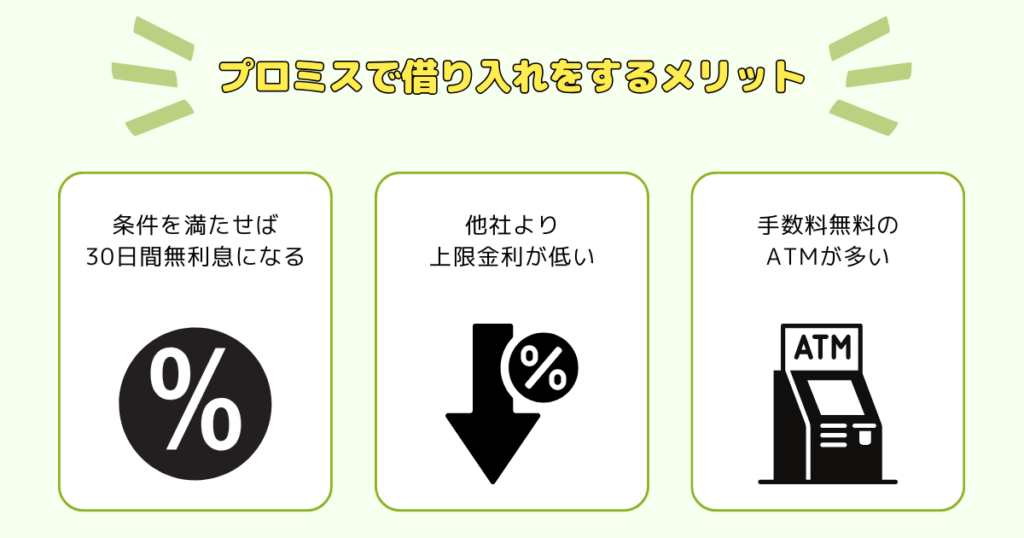

プロミスで借り入れをするメリット

プロミスで借り入れをするメリットは上記のとおりです。

大手消費者金融のプロミスのメリットを詳しく解説します。

条件を満たせば最大30日間無利息になる

プロミスは次の条件を満たすと、最大30日間無利息で利用できます。

- プロミスをはじめて利用する

- 契約時にメールアドレスを登録する

- 書面の受け取り方法をWeb明細にする

無利息となる期間は初回借り入れ時の翌日から30日間で、30日以内であれば追加借り入れ分も無利息となります。

たとえば初回に借り入れた5万円を完済し、初回借り入れ時から30日以内に再度10万円借りた場合、10万円は無利息の対象となります。

はじめての方限定で最大30日間の無利息サービスがあるプロミスは、借り入れにかかる手数料を少しでも抑えたい方におすすめです。

他社より上限金利が低い

プロミスは他社より上限金利が低い点が大きなメリットです。

プロミスと他社の上限金利は次の表を参考にしてください。

| サービス名 | 上限金利 |

|---|---|

| プロミス | 17.8% |

| レイク | 18.0% |

| SMBCモビット | 18.0% |

一般的に借り入れる金額が多くなるほど金利は低くなり、借り入れる金額が少ないほど金利は高くなる傾向があります。

そのため少額の借り入れをする際は、上限金利が低いカードローンのほうがかかる利息が少なく済みます。

少額の借り入れの際は他社よりも上限金利の低いプロミスを選ぶと、借り入れにかかるコストを抑えられるでしょう。

手数料無料のATMが多い

プロミスには自動契約機がある店舗や、三井住友銀行ローン契約機など、手数料無料で利用できるATMが多くあります。

プロミスのATMは土日祝日や夜遅くまで手続きできる場所もあり、手数料無料で利用可能です。

現在地や条件で検索をかけられるため、効率よくATMを検索できます。

また三井住友銀行のATMから、借り入れや返済を手数料無料で利用できるのも魅力です。

ATMの利用が多く手数料を抑えて借り入れたい方は、プロミスでの借り入れが向いています。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

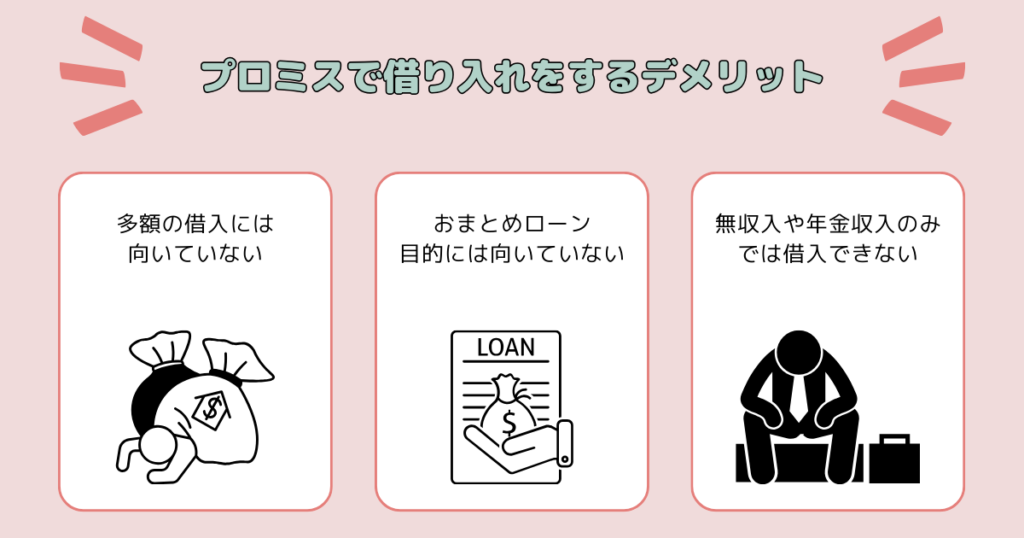

プロミスで借り入れをするデメリット

プロミスで借り入れをするデメリットは、3つあります。

デメリットも把握して、自身にプロミスが適しているか確認しましょう。

多額の借入には向いていない

プロミスは他社と比較すると利用限度額が高いとはいえません。

他社の利用限度額と比較した表は、次のとおりです。

| サービス名 | 利用限度額 |

|---|---|

| プロミス | 500万円 |

| アコム | 800万円 |

| レイク | 500万円 |

| SMBCモビット | 800万円 |

アコムとSMBCモビットの利用限度額は800万円ですが、プロミスは500万円で300万円もの差があります。

ただし800万円を借り入れるためには2,400万円以上の年収が必要なため、利用限度額まで借入できる方はそう多くはありません。

500万円を超える多額の借り入れを検討している方は、プロミス以外の利用を検討する必要があるでしょう。

おまとめローン目的には向いていない

プロミスはおまとめローンを提供していますが、ほかの大手消費者金融よりも金利が高く設定されています。

プロミスと他社の下限金利を比較した表は、次のとおりです。

| サービス名 | 下限金利 |

|---|---|

| プロミス | 4.5% |

| レイク | 4.5% |

| SMBCモビット | 3.0% |

プロミスのおまとめローンの下限金利はレイク同様4.5%ですが、SMBCモビットの3.0%と比べると高い水準です。

一般的に借り入れ金額が大きいほど金利は下がるため、下限金利が低いほうが支払う利息が安くなる可能性があります。

おまとめローンは借り入れ金額が大きくなりやすいため、プロミスはあまり向いていないといえるでしょう。

無収入や年金収入のみでは借入できない

プロミスは申し込み時に、安定した収入を得ている必要があります。

無収入の方や収入が年金のみの方は、申し込み条件を満たしておらず借り入れできません。

なかには専業主婦でも借り入れできるカードローンもありますが、プロミスは申し込みできないため注意が必要です。

無収入の方や年金収入のみの方でプロミスを利用したい方は、安定した収入を得るようにしましょう。

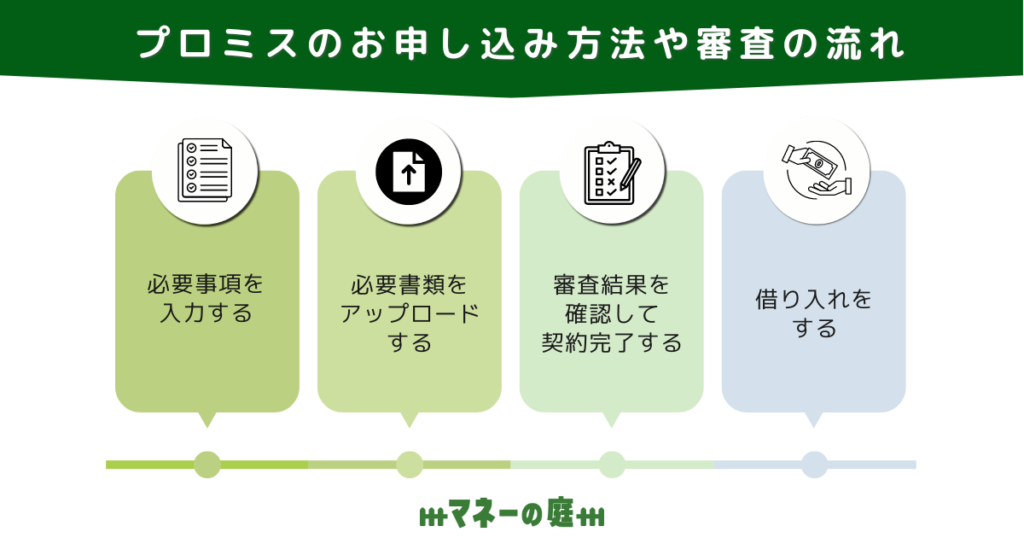

プロミスのお申し込み方法や審査の流れ

プロミスの借り入れまでの流れは、大きく4つのステップに分かれています。

プロミスの申し込み方法や審査の流れを解説します。

1:必要事項を入力する

まずは申し込みの際、次の必要事項を入力します。

- 本人情報

- 勤務先情報

本人情報には氏名や生年月日、住所など、勤務先情報には雇用形態や勤務先、税込年収などを入力します。

必要事項は入力ミスのないように注意しましょう。

入力内容に誤りがあると、虚偽の申し込みをしたと判断される可能性があります。

虚偽の申し込みは審査にマイナスの影響を与え、審査落ちの原因にもなるため慎重に入力する必要があります。

2:必要書類をアップロードする

必要事項の入力が完了したら本人確認書類と、必要に応じて収入証明書をアップロードします。

収入証明書の提出が必要になる条件は、次のとおりです。

- 希望借り入れ金額が50万円を超える場合

- 希望借り入れ金額と他社での借り入れ金額の合計が100万円を超える場合

- 申し込み時の年齢が19歳以下の場合

条件に該当しない方は、基本的に収入証明書は必要ありません。

条件が当てはまる方は申し込みをスムーズにおこなうために、あらかじめ必要書類を用意しておきましょう。

3:審査結果を確認して契約完了する

必要書類をアップロードしたら、審査結果の連絡を待ちます。

審査結果はメールか電話で連絡があります。審査結果を早く知りたい方は、メールや電話を確認できるタイミングで申し込むとよいでしょう。

審査に通過できればWeb上で契約を済ませて、すぐに借り入れをはじめられます。

4:借り入れをする

契約が完了したら、利用限度額の範囲内で実際に借り入れをおこないます。

プロミスでの借り入れ方法

- インターネット振り込み

- スマホATM

- コンビニ/提携ATM

- プロミスATM

いずれの借り入れ方法も、土日祝日問わず利用可能です。夜間の融資にも対応しているため、昼間は忙しい方も利用できます。

またインターネット振り込みとプロミスATMは手数料無料です。

自身の環境にあう借り入れ方法を選択しましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

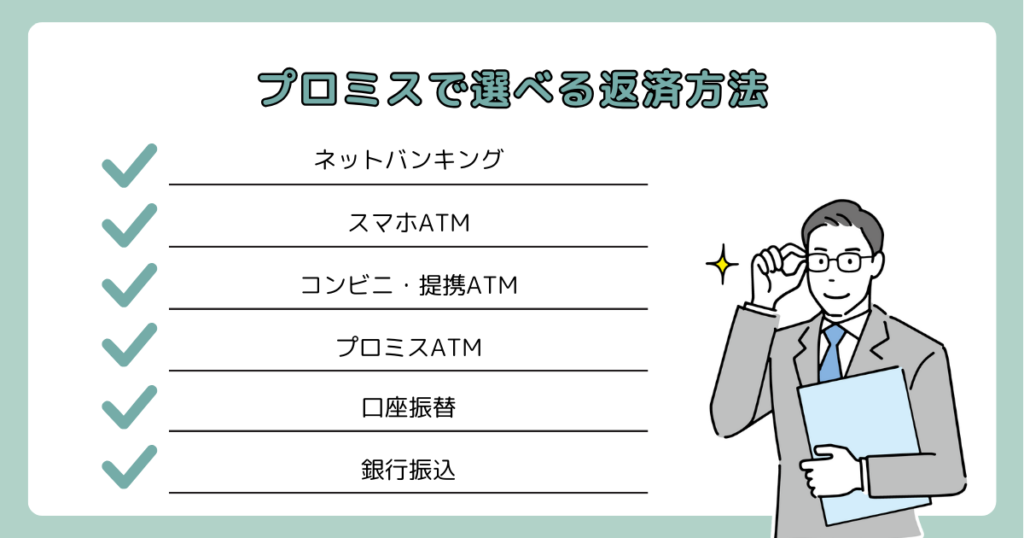

プロミスで選べる返済方法

大手消費者金融のプロミスで選べる返済方法は、上記のとおりです。

プロミスの返済方法をそれぞれ解説します。

ネットバンキング

パソコンやスマートフォンから、ネットバンキングを利用して返済が可能です。

コンビニや銀行のATMに行かなくても、場所を選ばず返済をおこなえます。

24時間365日返済でき、振り込み手数料がかからないため非常に便利です。

しかし利用している金融機関がインターネットバンキングに対応していない場合は、利用できないため注意しましょう。

スマホATM

スマホATMはスマートフォンを利用して、セブン銀行とローソン銀行のATMで返済する方法です。

ATMに表示されるQRコードをアプリで読み込んで、アプリ内に表示されるワンタイム暗証番号を入力すれば利用できます。

原則24時間365日返済可能なうえにスマートフォンのみで返済できるため、アプリで完結したい方におすすめの方法です。

コンビニ・提携ATM

プロミスカードを発行した方は、提携ATMから返済できます。

ただしATMの利用には一定の手数料がかかります。

| 返済金額 | 手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

セブン銀行やローソン銀行などのほかの提携ATMは、利用する際に上記の手数料がかかります。

自宅近くのコンビニで、手軽に返済を済ませたい方におすすめの方法です。

プロミスATM

プロミスATMは手数料のかかる提携ATMとは異なり、手数料がかからない点が魅力です。

手数料は高額なわけではありませんが、積み重なると大きな金額になります。

たとえば少しでも余裕のあるときに都度返済を進めたい方であれば、手数料の総額は大きな金額となるでしょう。

自宅近くにある方は、プロミスATMの利用を検討してみてください。

口座振替

口座振替は登録している口座から、自動で振替をおこなう方法です。

引き落とし日を5日、15日、25日、末日から選べますが、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行などは5日の返済です。

自身の銀行口座が引き落とし日を選べるかは、公式サイトで確認しましょう。

都度返済する手間を省きたい方は、口座振替がおすすめです。

銀行振込

銀行振込は指定のプロミス口座へ直接振り込んで返済する方法です。

返済先のプロミス口座は、会員サービスあるいはプロミスコールへの電話で確認できます。

土日祝日や夜間も対応しており便利ですが、振り込み手数料は利用者の負担です。

毎月の返済に利用すると毎回手数料がかかる可能性があるため、一括返済をしたい方におすすめの返済方法です。

プロミス以外でWeb完結できるカードローン3選

プロミス以外でWeb完結できる、おすすめのカードローンは上記の3つです。

ほかの金融機関と比較しながら借入先を選びたい方は、紹介する3社を参考にしてみてください。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは申し込みから契約まで最短20分で完了し、即日融資が可能な消費者金融です。

申し込みはWebで完結するため、忙しい方でも自宅から簡単に手続きできます。

プロミス同様、アルバイトやパートで安定した収入があれば学生の方も申し込みできます。

またアコムはクレジットカード「ACマスターカード」を作成可能です。発行したカードはキャッシングに加えて、ショッピングにも利用できます。

インターネット振込や提携ATMなど、自身の都合にあわせて返済方法を選べる点も魅力的です。

さまざまな返済方法から選びたい方は、柔軟な返済ができるアコムを利用しましょう。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

大手消費者金融のSMBCモビットは、申し込みから審査まで最短30分で終わり、すべてWeb上で完結できます。

またサポート体制が充実しており、HDI格付けベンチマーク「対応記録/クオリティ格付け(センター評価:電話)」では最高評価を獲得しています。

そのため疑問点や不安点が生じやすい、はじめての借り入れをする方に向いているカードローンです。

また申し込み条件の年齢が幅広い点や、会員数が約57万人(2022年3月現在)と数多くいることも、初心者の方には安心材料でしょう。

借り入れできるのか知りたい方は、10秒で簡易的な診断をできるため利用してみてください。

三井住友カードローン

| 貸付利率 | 1.5%〜14.5% |

| 限度額 | 800万円まで |

| 申し込み条件 | 満20歳以上69歳以下 |

| 担保/連帯保証人 | 不要 |

三井住友カードローンは申し込みをWebで完結でき、他社と比較して金利が低い点が魅力です。

金利が低ければ支払う利息を抑えられるため、返済総額が少なくなります。

また毎月の返済日は5日、15日、25日、月末と4つのなかから選択できます。

たとえば給料日後に設定すれば、残高不足による返済ミスを防げて安心です。

支払う利息を減らしたい方や返済日を選びたい方は、三井住友銀行カードローンを検討してみましょう。

プロミスに関するよくある質問

大手消費者金融のプロミスに関してよくある質問に回答しています。

利用限度額や在籍確認などが気になる方は、ぜひ参考にしてみてください。

プロミスの利用限度額はいくら?

プロミスの利用限度額は500万円です。

| サービス名 | 利用限度額 |

|---|---|

| プロミス | 500万円 |

| アコム | 800万円 |

| レイク | 500万円 |

| SMBCモビット | 800万円 |

他社と比較すると利用限度額が低いようにみえますが、プロミスは総量規制の対象であり、借り入れられる金額は原則年収の3分の1までです。

500万円を借り入れるためには年収が1,500万円必要なため、利用限度額まで借り入れるケースは多くないでしょう。

利用限度額を増やすには?

利用限度額を増やす方法は、大きく2種類あります。

- 会員ページから申し込む

- プロミスコールに問い合わせる

インターネットやアプリの会員ページから利用限度額の増額を申請できます。

会員ページの「ご利用限度額を増額する」を選び、希望額を入力すれば完了です。

増額の申請は次のプロミスコールでも受け付けています。

| プロミスコール | 0120-24-0365 |

| 受付時間 | 平日9時〜18時 |

平日忙しく電話が難しい方は、インターネットから申し込みましょう。

審査の際に電話での在籍確認がある?

プロミスでは原則、電話での在籍確認はおこないません。

勤務先への電話が必要な際は、申し込み者の同意を得てから実施するため安心です。

また勤務先への在籍確認は担当者の個人名でおこなうため、消費者金融の利用を知られる可能性は低いでしょう。

プロミスの審査は他社より厳しい?

プロミスの審査は、他社より厳しいわけではありません。

審査通過率は40%程度で、消費者金融のなかでは一般的です。

ただし審査が甘いわけではなく、返済能力が低いと判断されると審査落ちします。

審査に通るか不安な方は、公式サイトにある借り入れ診断で簡易的に診断してみましょう。

審査に落ちても再度申し込みできる?

プロミスは審査に落ちても再度申し込み可能です。

ただし同じ状態で申し込んでも再び審査に落ちるため、審査落ちした原因を改善してから申し込みましょう。

また半年以内に申し込むと、前回の申し込み情報が信用情報に記録されており、審査に影響を与えます。

そのため再度申し込む場合は、半年以上期間を空けましょう。

審査は土日や夜でも受けられる?

プロミスの審査は土日や夜でも受けられますが、審査受付時間は9時から21時までです。

申し込みは24時間365日できますが、審査は24時間おこなわれているわけではないため注意しましょう。

また受付時間に申し込んだとしても、対応時間終了間際では審査する時間がありません。

即日で借り入れたい方は、できる限り早めの時間帯に申し込みましょう。

審査結果が来ないときの対処法は?

プロミスに申し込んだあとに、審査結果が来ないときはプロミスコールに電話してみましょう。

審査に関してや遅れている理由の回答は得られませんが、審査状況の確認は可能です。

ただしプロミスコールの受付時間は、平日9時~18時のため土日は問い合わせができません。

金曜日の18時以降や土日祝日の場合は、審査結果を待ちましょう。

まとめ

プロミスの審査時間や審査に通過するためのコツ、プロミスのメリットやデメリットなどを解説しました。

大手消費者金融のプロミスは、最短3分(※)で融資を受けられます。

審査時間を短くしたい方は、次の方法を実践しましょう。

- 必要な書類を準備しておく

- 受付時間内になるべく早くWebから申し込む

- アプリローンを活用する

プロミスは初回限定で最大30日間の無利息期間があり、他社より上限金利や低い、手数料無料のATMが多いなどのメリットがあります。

今すぐお金を借りたい方は、本記事で紹介した内容を参考にプロミスに申し込み、必要なお金を用意しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

※本記事の情報は2024年3月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。