今すぐまとまったお金を用意したくてカードローンを検討しているものの、どのようなカードローンを利用するべきかわからない方は多いでしょう。

カードローンは、審査や融資のスピード、金利の高さなど、さまざまな観点から自身に適したものを選ぶ必要があります。

しかしカードローンといっても消費者金融や銀行系カードローンなどさまざまなタイプがあるため、自身に最も適したサービスを選ぶためにはカードローンに関する知識が必要です。

そこで本記事では、カードローン比較の際に役立つ選び方のコツや審査基準、おすすめのカードローン14選を解説します。

カードローンでの借り入れを考えている方は、本記事を参考にして自身に最適なサービスへ申し込みましょう。

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短60分※3 | 10秒簡易審査 | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短30分 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

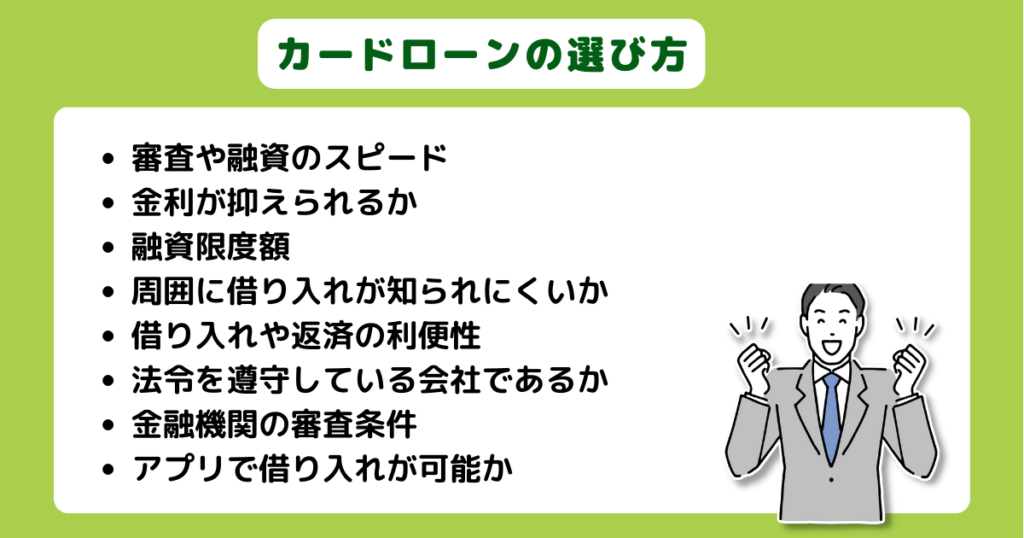

比較に役立つ!カードローンの8つの選び方

カードローンを選ぶ際は、次の観点から比較検討してみてください。

- 審査や融資のスピード

- 金利が抑えられるか

- 融資限度額

- 周囲に借り入れが知られにくいか

- 借り入れや返済の利便性

- 法令を遵守している会社であるか

- 金融機関の審査条件

- アプリで借り入れが可能か

それぞれ詳しく解説します。

審査や融資のスピード

カードローンを選ぶ際は、審査や融資のスピードを事前に確認しましょう。

お金を借りる際は、緊急度が高い場合が多いです。そのため、迅速に審査や融資がおこなえる金融機関を選ぶ必要があります。

また、カードローンにより審査や融資にかかる時間は異なります。

そのほか、個人の審査状況や金融機関の混雑状況に応じて時間は変動するため、余裕のある行動を心がけましょう。

審査や融資の速度を重視する方は、アコムやプロミスなどの消費者金融の利用がおすすめです。

最短即日融資も可能であるため、すぐにお金が欲しい方でも安心して借りられるでしょう。

金利を抑えられるか

金利をある程度抑えられるかどうかもカードローンを比較するポイントになります。

高い金利のカードローンでお金を借りると、返済期間が延びるほど返済総額が大きくなるでしょう。

利息による支払いがない無利息期間があるものや、そもそも18.0%以下の金利でサービスを提供するカードローンを選ぶとよいです。

また、金利を抑えたい場合には借り換えローンの利用も検討してみてください。

借り換えローンとは、複数の借入先をひとつにまとめられるおまとめローンと呼ばれる商品です。

複数の借入先がある方は、金利の低いカードローンに一本化すれば、金利による負担を減らせます。

融資限度額で選ぶ

カードローンは、融資限度額がどのくらいかも比較するうえで重要です。

融資限度額は、申し込み者が提出した希望金額や年収、勤務先などの項目から審査で決められます。

カードローンの金利は、融資限度額が高いほど低くなる仕組みです。融資限度額が高いカードローンを選べば、借り入れ時に発生する利息による負担を軽減できます。

また、再度審査が必要になりますが、融資限度額の引き上げが可能なカードローンもおすすめです。

引き上げにより利息の負担が減らせるほか、急な出費に対しても柔軟に対応できます。

周囲に借り入れを知られにくいか

カードローンの利用を家族や周囲の人間に知られたくないと考える方は多いです。

借り入れをする際は、申し込み者の事情に配慮し、周囲に借り入れを知られにくくしたカードローンの利用がおすすめになります。

たとえば、カードローンでは在籍確認がおこなわれますが、電話により勤務先にカードローンの利用が知られるケースは多いです。

カードローンにより、在籍確認を原則電話連絡でおこなわないものや、郵送物を送らないなど、申し込み者に配慮したサービスがあります。

借金やカードローンの利用を周囲に知られたくない場合は、電話連絡による在籍確認がなく、郵送物の送付をおこなわないカードローンの利用がおすすめです。

借り入れや返済の利便性で選ぶ

返済に面倒な手続きがあり時間がかかると、滞納につながる可能性が高くなります。

日常的に利用する道路の近くにATMが設置されていたり、コンビニATMが設置されていたりするカードローンを利用しましょう。

カードローンの返済方法については、次の方法があります。

- ATM返済

- ネットバンキング返済

- 口座引き落とし

- 店頭窓口返済

また、返済時に発生する手数料やローンカードの発行が必要になるのかも確認する必要があります。

カードローンを利用する際は、自身のニーズに適した返済やカードレスで利用できるものを検討してみてください。

法令を遵守している会社であるか

カードローンを利用する際、借入先が法令を遵守している会社かよく確認しましょう。

悪質業者の場合、審査なしで提示したり、利息制限法により定められた金利を無視したりして債務者に近づきます。

貸金業法や利息制限法などは、過剰な貸付や闇金の対策など、借主を保護するために施行されています。

そのため、法令を遵守していない会社は、悪徳業者である場合が高くなり注意が必要です。

カードローンの詐欺や違法業者を見分けるためには、金融庁の公式サイトから違法な金融業者の情報を確認すると安心でしょう。

金融機関の審査条件で選ぶ

カードローンには、銀行と消費者金融、信販会社での借り入れがおこなえますが、審査条件が異なります。

銀行カードローンは、審査が厳しく時間がかかりますが、ほかのカードローンと比較すると金利が安いです。

消費者金融は審査難易度が低く、融資速度が早くすぐにお金が必要な方におすすめといえます。

ただし、金利に関しては審査難易度が低いため、比較的高いといえるでしょう。

信販系カードローンは、審査難易度が中程度であり、金利に関しても銀行と消費者金融の中間程度です。

審査難易度や年齢制限などから、自身に適した金融機関での借り入れを検討してみてください。

アプリで借り入れが可能か

カードローンのなかには、アプリでの借り入れが可能なサービスもあります。

アプリが利用できれば、カードレスでの借り入れがおこなえるため、審査通過後にすぐに融資可能です。

また、スマートフォンのみでコンビニATMから現金を引き出せるほか、自宅で融資が受けられる点も魅力といえます。

借り入れをスムーズにおこないたいと考えている方は、次のカードローンがおすすめです。

- アイフル

- プロミス

- アコム

- SMBCモビット

たとえば、プロミスの場合は、セブン銀行とローソン銀行でアプリを利用して取引がおこなえます。

アプリのあるカードローンを利用して、スムーズに取引をおこないましょう。

Web完結で審査が早い!消費者金融カードローン4選

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短60分※3 | 10秒簡易審査 | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短30分 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

Web完結で審査が早いカードローンがよい場合は、次の消費者金融がおすすめです。

- プロミス

- アコム

- SMBCモビット

- アイフル

それぞれ特徴やメリットなどについて詳しく解説するため、ぜひ参考にしてみてください。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスは、今すぐお金が必要な方に受付完了から最短10秒程度で口座へ融資をおこなう、独自サービスの瞬フリを提供する消費者金融カードローンです。

金利は4.5%〜17.8%であり、利用限度額が500万円になります。

最短3分(※)での融資に対応しているため、とくに即日融資を希望する方におすすめです。

Web完結にも対応しており、ローンカードの発行不要で、自身の口座情報からインターネット上で契約手続きのすべてをおこなえます。

また、30日間無利息サービスも提供しているうえ、借り入れ日の翌日からサービスが適用されます。

今すぐお金が必要な方や、少額の借り入れを考えている方は、プロミスの利用を検討してみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは、実質年率3.0%〜18.0%で融資可能上限額が800万円の消費者金融カードローンです。

審査と融資にかかる時間が最短20分と早く、すぐにお金が欲しい方におすすめです。

また、原則電話による在籍確認をおこなわないほか、郵送物不要での利用ができます。

そのため、家族や勤務先など周囲にカードローンの利用が知られたくない方におすすめといえるでしょう。

さらに、30日間の無利息期間を提供しており、少額の借り入れやはじめて借り入れをする方も安心して利用できます。

アコムへの申し込みは、公式サイトよりおこなえるため、ぜひ申し込みを検討してみてください。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは、年率3.0%〜18.0%でWeb申し込みに対応しており、申し込みから審査まで最短30分で完了します。

即日の借り入れを可能であり、今すぐにお金が必要と緊急を要する場合でも安心です。

また、セブン銀行やローソン銀行、イオン銀行など、複数のコンビニATMでの借り入れや返済が可能です。

さらに、SMBCモビットは融資可能かを判断するお借入診断を提供しています。

生年月日や年収など、簡単な項目を入力するのみで判定がおこなえるため、自身が借り入れできるか確認してみるとよいです。

近くにコンビニがある方や、即日融資を求める方は、SMBCモビットの利用を検討してみてください。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、金利3.0%〜18.0%で最短18分※で審査を完了し、郵送物とローンカード不要で融資が受けられる消費者金融カードローンです。

※お申込の状況によってはご希望にそえない場合がございます。

アプリが提供されており、スマートフォン一台のみで申し込みから融資、返済まで完結できるため、利便性が優れています。

そのため、カードレスでスムーズに契約手続きや、借り入れをしたい方におすすめです。

また、原則として勤務先への在籍確認をおこなわず、郵送物が自宅に送られることはありません。

Webで手続きを済ませたい方や、利便性の高いカードローンを求める場合は、アイフルの利用を検討してみてください。

安心の金利!銀行カードローン7選

おすすめ銀行カードローン比較表

| カードローン | 注目ポイント | 実質年率 | 審査スピード | 借り入れ限度額 | 公式サイト | |

|---|---|---|---|---|---|---|

東京スター銀行 | 年率1.5~14.6%の安心金利 30日間の無利息期間あり 月2,000円から返済OK | 1.5~14.6%※1 | 2週間程度 | 10〜1,000万円 | 詳細を見る | |

楽天銀行 | ネット銀行ならではの安心金利 楽天会員は審査の優遇制度あり 専業主婦も申し込みOK | 1.9〜14.5% | 最短即日※2 | 10〜800万円※3 | 詳細を見る | |

住信SBIネット銀行 | 年−0.5%まで金利優遇あり 申し込みから借入までWeb完結 借入・返済手数料が無料 | 1.89〜14.79% | 最短2日※4 | 10~1,000万円 | 詳細を見る | |

※3 ご利用限度額及びお借入利率は審査の結果に応じて決定します。※4 仮審査は最短60分で完了しますが本審査の結果が得られるまで2日かかります。

金利の低さを重視するのであれば、次の銀行カードローンがおすすめです。

- 楽天銀行スーパーローン

- 東京スター銀行カードローン

- 住信SBI銀行カードローン

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- みずほ銀行カードローン

- auじぶん銀行カードローン

主な特徴やおすすめポイントについて詳しく解説します。

楽天銀行スーパーローン

- 最短即日のスピード融資

- 楽天会員ランクに応じた審査優遇制度あり(※一部例外あり)

- 入会特典で楽天ポイント付与

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短即日 |

楽天銀行スーパーローンは、金利が1.9%〜14.5%であり、利用限度額が800万円の楽天銀行が提供するカードローンです。

最低金利がほかのカードローンと比較して低く、利息による支払いの負担を減らしたいと考えている方におすすめになります。

スマートフォン一つで申し込みがおこなえるほか、楽天銀行の口座不要で登録できます。ただし、楽天口座を返済口座に指定すると、楽天ポイントがもらえます。

Webから24時間手続きが可能であり、手数料なしで即時融資額が反映されるため、普段忙しい方でも安心です。

満20歳以上であれば、パートやアルバイトの学生でも申し込めるため、ぜひ検討してみてください。

- 【期間限定】新規入会で通常金利年1.9%~14.5%が半額の年0.95%~7.25%で利用できる!(2024年5月14日16:59終了予定)

- 【年会費・入会金無料】新規入会のみでもれなく1,000 楽天ポイントがもらえる!(終了日未定)

東京スター銀行カードローン

- 来店不要で24時間申し込み可能

- 月額2,000円から無理なく返済※1

- ご契約日から30日間利息0円※2

※1 ローン残高10万円以下の場合。月末時点のローン残高に応じて翌月の約定返済額が決定します。※2 お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保障特約あり |

| 金利 | 年率1.5~14.6% ※3 |

| 無利息期間 | 契約日から30日間 ※4 |

| 月々の最低返済額 | 2,000円 ※5 |

| 融資時間 | 2週間程度 |

東京スター銀行カードローンは、金利が1.5%〜14.6%で利用限度額が1,000万円と高額融資に対応している銀行カードローンです。

Webから24時間365日いつでも申し込みができるため、来店不要で移動の手間をかけずに手続きがおこなえます。

銀行カードローンならではの安心の金利であり、利息による支払い負担を減らしたい方におすすめです。

さらに、30日間の無利息期間を提供しており、少額の借り入れを検討している方にもおすすめといえるでしょう。

利息による負担を減らしたい方や、Webで手続きを済ませたい方は、東京スター銀行カードローンの利用を検討してみてください。

- 【キャッシュプレゼント】カードローンの新規契約で1,500円がもらえる!(2024年4月30日終了予定)

- 【Web限定】東京スター銀行の新規口座開設&給与振込口座指定で1,500円キャッシュプレゼント!(終了日未定)

住信SBI銀行カードローン

- 年-0.5%の金利優待あり

- 借入・返済時のATM手数料0円

- 24時間365日Web申し込み可能

- 専用口座・カード不要

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.49%~14.79%※1 |

| 無利息期間 | ー |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短2日※2 |

住信SBI銀行カードローンは、金利が2.49%〜14.79%で利用限度額が1,000万円あるネットバンクの住信SBIネット銀行が提供する銀行カードローンです。

実店舗がありませんが、インターネット上で契約から借り入れまでの手続きがおこなえます。

とくに、住信SBIネット銀行の口座をすでに開設していれば、キャッシュカードでの借り入れが可能です。

また、提携ATMの手数料がすべて無料になります。

スムーズに契約をしたい方や、借り入れに手数料を支払いたくない場合は、住信SBI銀行カードローンの利用を検討してみてください。

三井住友銀行カードローン

三井住友銀行カードローンは、メガバンクの三井住友銀行が取り扱う銀行カードローンです。金利は1.5%〜14.5%であり、利用限度額は800万円になります。

申し込みの際に銀行口座の開設が不要なため、簡単に手続きがおこなえる点が大きな魅力です。

また、全国のローソン銀行ATMやセブン銀行ATM、三井住友銀行ATMなどでの手数料が無料になります。

さらに、約定返済額が2,000円からと低めに設定されており、無理のない返済がおこなえます。

申し込み時に銀行口座を開設したくない方や、手数料の負担を抑えたい方などは、三井住友銀行カードローンの利用を検討してみてください。

三菱UFJ銀行カードローン バンクイック

三菱UFJ銀行カードローン バンクイックは、メガバンクの一つである三菱UFJ銀行が提供する銀行カードローンです。金利は1.8%〜14.6%であり、利用限度額は500万円となります。

口座引き落とし、ATM、振り込みと返済方法が豊富にあり、自身に最適な方法で返済が可能です。

返済日は自身の都合にあわせて柔軟に選択可能である点も大きなメリットといえるでしょう。

また、三菱UFJ銀行のほかに、セブン銀行でのATM手数料が無料になり、近くに三菱UFJ銀行やセブン銀行がある方におすすめです。

大手の安心感を得たい方や、利息による支払い負担を軽減したい方は、三菱UFJ銀行カードローン バンクイックを検討してみてください。

みずほ銀行カードローン

- キャッシュカードと併用可能

- 住宅ローン利用で金利引き下げ

- みずほダイレクトで手数料がお得

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.0~14.0%※1 |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短当日 |

みずほ銀行カードローンは、メガバンクのみずほ銀行が提供する金利が2.0%〜14.0%の銀行カードローンです。

メガバンクのなかでは唯一、店頭窓口に対応しており、対面で相談をしつつ申し込みがおこなえます。

みずほ銀行キャッシュカードを保有する方であれば、そのままローンカード兼用としての利用が可能です。

また、みずほ銀行の住宅ローンを利用している方は、金利優遇が受けられ年1.5%〜13.5%で利用できます。

みずほ銀行のローンを利用している方や、すでにキャッシュカードを保有している方は、みずほ銀行カードローンの利用を検討してみてください。

auじぶん銀行カードローン

auじぶん銀行カードローンは、auじぶん銀行株式会社が提供する金利が1.38%〜17.4%の銀行カードローンです。

お金を借りる目的が借り換えであり、au IDを保有している方は、年0.5%の優遇が受けられる点が大きな特徴になります。

また、三菱UFJ銀行やゆうちょ銀行、セブン銀行など、多くの提携ATMでの利用手数料が無料になります。

さらに、契約や借り入れなどの手続きはすべて専用のアプリからおこなえるため、スムーズな取引が可能です。

auユーザーや取引を円滑に進めたい方は、auじぶん銀行カードローンの利用がおすすめといえるでしょう。

金利がお得に!信販会社カードローン3選

よりお得な金利でお金を借りたい場合は、次の信販会社カードローンの利用がおすすめです。

- JCB CARD LOAN FAITH(JCBカードローン)

- セゾンカードローン MONEY CARD GOLD

- オリコCREST

それぞれ詳しく解説します。

JCB CARD LOAN FAITH(JCBカードローン)

JCB CARD LOAN FAITH(JCBカードローン)は、年利が最大12.5%であり、利用限度額が500万円のJCBカードが提供するカードローンです。

上限金利が低く、利息による支払いの負担を軽減できる点が大きな特徴になります。

また、入会特典として最大2.5か月分の利息を実質無料にするキャンペーンを実施しています。

期間内は、利息がかからずに返済の負担が減るため、少額の借り入れを検討している方におすすめです。

上限金利の低さや無利息期間の長いカードローンを求めるのであれば、JCB CARD LOAN FAITH(JCBカードローン)を検討してみてください。

セゾンカードローン MONEY CARD GOLD

セゾンカードローン MONEY CARD GOLDは、株式会社クレディセゾンが提供する信販会社カードローンです。

金利がコースにより異なりますが、利用限度額が300万円コースであれば、6.47%と非常に低くなります。

また、入会日の翌月末までに借り入れた分について、入会日から3か月後の支払日に返済した分の利息をキャッシュバックしてもらえるため、非常にお得です。

さらに、ATM利用手数料が無料であるほか、インターネットの振り込みサービスでの手数料が無料になります。

利息の負担を軽減したい方や、お得な金利サービスを利用したい方は、セゾンカードローン MONEY CARD GOLDを検討してみてください。

オリコCREST

オリコCRESTは、金利が4.5%〜18.0%であり、利用限度額が500万円の信販会社カードローンです。

申し込みから最短25分で審査結果がわかるため、万が一否決された場合に、すぐに別の対応策を考えられます。

ゆうちょ銀行やメガバンクをはじめとした、全国に17万以上あるATMでの借り入れが可能である点も大きな魅力です。

また、新規入会と同時に借り入れを申し込んだ場合は、金利が2.0%引き下げられるサービスを提供しています。

Webからの申し込みに対応しているため、迅速な審査結果を求める方や、ATMの選択肢が多いカードローンを検討している方は、オリコCRESTがおすすめです。

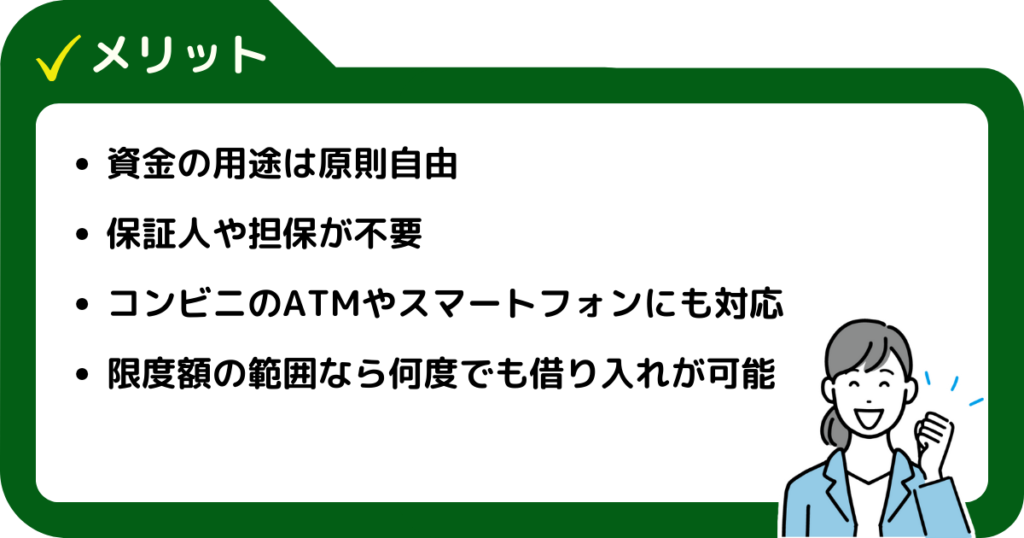

カードローンのメリット

カードローンを利用するメリットは、次のとおりです。

- 資金の用途は原則自由

- 保証人や担保が不要

- コンビニのATMやスマートフォンにも対応

- 限度額の範囲なら何度でも借り入れが可能

それぞれ詳しく解説します。

資金の用途は原則自由

カードローンを利用するメリットとして、資金の利用用途が原則自由な点が挙げられます。

たとえば、次のような用途に利用可能です。

- 生活費

- 医療費

- 冠婚葬祭 など

利用限度額の範囲内であれば、いつでも気軽に返済がおこなえます。

ただし事業性資金の場合は、カードローンでは利用できない可能性があるため、注意してください。

事業性資金を調達したい場合は、ビジネスローンを提供している金融機関を検討してみてください。

保証人や担保が不要

カードローンは保証人や担保が不要です。そのため、審査や融資のスピードがほかの金融商品と比較すると早いです。

すぐにお金が必要な際に、気軽に借り入れができるため、緊急性を要する場合も安心といえるでしょう。

また、金融機関によりWebで申し込みから借り入れがおこなえるカードローンが存在します。

すぐにお金が必要な場合や、Webでスムーズに手続きを済ませたい方は、カードローンの利用がおすすめです。

コンビニのATMやスマートフォンにも対応

多くのカードローンは、セブン銀行やローソン銀行などのコンビニATM、スマートフォンでの借り入れや返済に対応しています。

コンビニを普段からよく利用する方であれば、近くのコンビニで簡単に借り入れ、返済ができます。

アプリを提供するカードローンであれば、スマートフォンのみでのスムーズな借り入れや返済が可能です。

また、コンビニATMやアプリであれば、場所や時間を問わずに借り入れや返済もおこなえるため、非常に利便性が高いといえるでしょう。

限度額の範囲なら何度でも借り入れが可能

住宅ローンや自動車ローンなどのローン商品は、申請の際に希望額を一度に借り入れて、毎月返済していくことが一般的です。

一方カードローンは、契約の際に設定された利用限度額の範囲内であれば何度でも借り入れができます。

また、増額申請により上限額を借り入れたあとも、追加で融資が受けられる点も大きな特徴です。

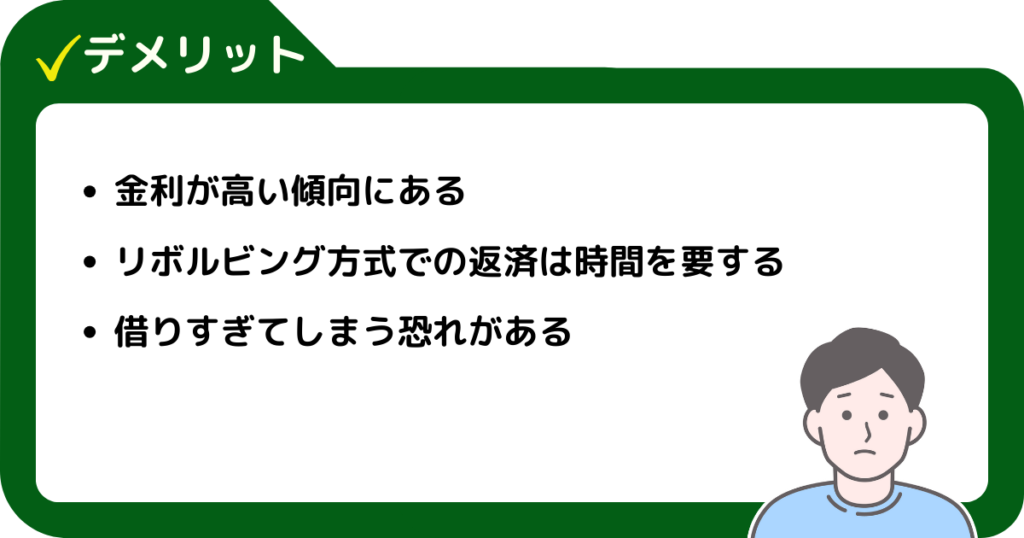

カードローンのデメリット

カードローンを利用するデメリットは、次のとおりです。

- 金利が高い傾向にある

- リボルビング方式での返済は時間を要する

- 借りすぎてしまう恐れがある

それぞれ詳しく解説します。

金利が高い傾向にある

カードローンのデメリットとして、金利が高い傾向にあることが挙げられます。

無担保での借り入れができるため、貸金会社は貸し倒れのリスクを考慮し、金利を高く設定する必要があります。

金融機関により金利の設定は異なり、複数のカードローンを比較検討し、金利が抑えられるカードローンを選ぶ必要があるでしょう。

より低い金利で借り入れしたい場合は、銀行カードローンがおすすめですが、即日でお金を借りたい場合は、消費者金融カードローンがおすすめです。

どちらを選ぶべきか悩む方は「銀行カードローンと消費者金融の違い」も参考にしてください。

リボルビング方式での返済は時間を要する

カードローンでは、毎月の決まった日に決まった金額の返済をおこなうリボルビング方式が採用されています。

リボルビング方式は、あらかじめ設定した金額を支払い金額にかかわらず、完済支払い続けます。

毎月の返済が簡単におこなえますが、返済期間が長期化しやすい点がデメリットです。

比較的高額な借り入れをおこなう場合は、利息が発生する期間が長くなるため、返済総額が高くなるでしょう。

収入が上がり返済に余裕がある場合は、繰上げ返済をおこない、早めに完済するようにしましょう。

借り過ぎてしまう恐れがある

カードローンは、利用限度額内であれば何度でも借り入れができるため、借り癖がついてしまい、必要以上にお金を借りるリスクがあります。

借りすぎると、返済が困難になるほか、返済が滞った場合に督促状が送られてきたり、信用情報に傷がついたりします。

とくに、信用情報に傷がつくと今後お金が必要な際に借り入れができなくなるため、無理のない返済計画を立てたうえで借り入れをしましょう。

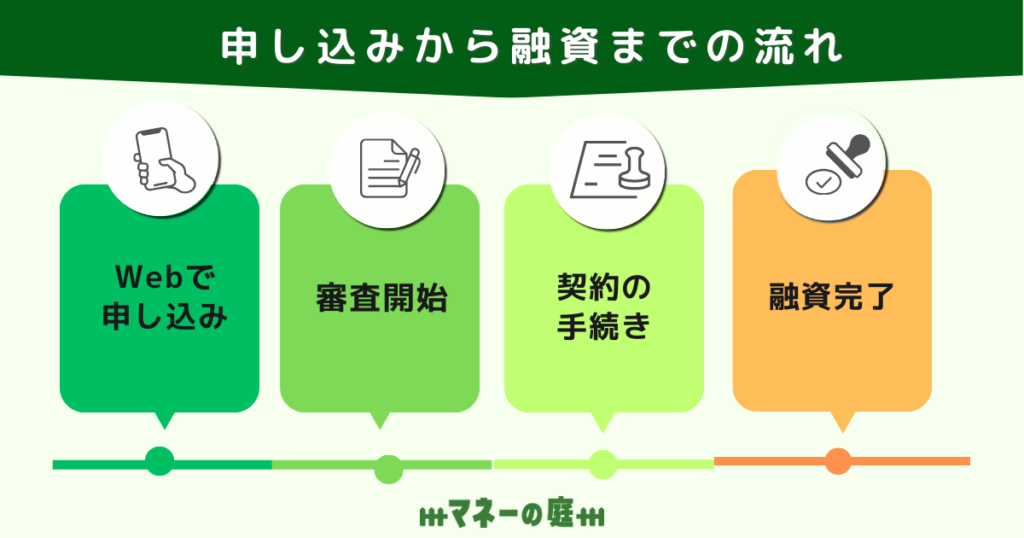

カードローンの申し込みから融資までの流れ

カードローンの申し込みから融資は、次の流れでおこないます。

- Webで申し込み

- 審査開始

- 契約の手続き

- 融資完了

- 返済

なお、カードローンの手続きでは次の書類が必要となるため、事前に準備しましょう。

- 身分証明書

- 収入証明書

- 銀行口座情報

- 連絡先情報

カードローンの申し込みから融資までの流れについて詳しく解説するため、ぜひ参考にしてみてください。

1: Webで申し込み

カードローンは、公式サイトからWebで申し込む方法や、電話、店舗での申し込みが可能です。

Webで申し込む場合は、カードローンの公式サイトにアクセスし、個人情報や年収、勤務先情報などを入力します。

カードローンにより申し込み条件は異なり、アルバイトや主婦が申し込めるものや、学生が申し込めるなど、事前によく確認しましょう。

2:審査開始

申し込みが完了すると、審査がおこなわれます。

カードローンの場合は、審査結果が最短即日でわかる場合が多く、問題がなければスムーズに審査が進みます。

3:契約の手続き

審査を終えて問題なければ、契約の手続きをおこないます。

手続きの際は、本人確認書類や収入証明書などの提出が必要となる場合があるため、事前に公式サイトをよく確認しましょう。

審査通過後のため、スムーズに進む場合が多いですが、申し込み内容と提出書類に相違があると、再審査になる可能性があるため注意が必要です。

4:融資完了

契約手続きを終えると、融資がおこなえます。

貸金会社により借り入れ方法は異なりますが、WebやATM、電話などから融資の申し込みが可能です。

ATMで融資をおこなう場合は、ローンカードが発行されてから届くまで待つ必要があります。

郵送により家族に知られたくない場合は、アプリで申し込みから返済まで完結する貸金会社を選択しましょう。

5:返済

融資できたら、返済をおこないます。返済方法についても貸金会社により異なりますが、口座振替が一般的な返済方法です。

アプリやATMからの返済も対応している場合があるため、公式サイトにて事前に確認をおこないましょう。

カードローンの返済をより早く終わらせたい方は、返済しはじめてから数か月後に申し込みできる利用限度額アップの申請をおこなうとよいです。

利用限度額アップの際は、利用者に延滞履歴がないか、契約時の情報と相違ないか審査がおこなわれます。

完済までの期間を短くしたい場合は、利用限度額アップを申請してみましょう。

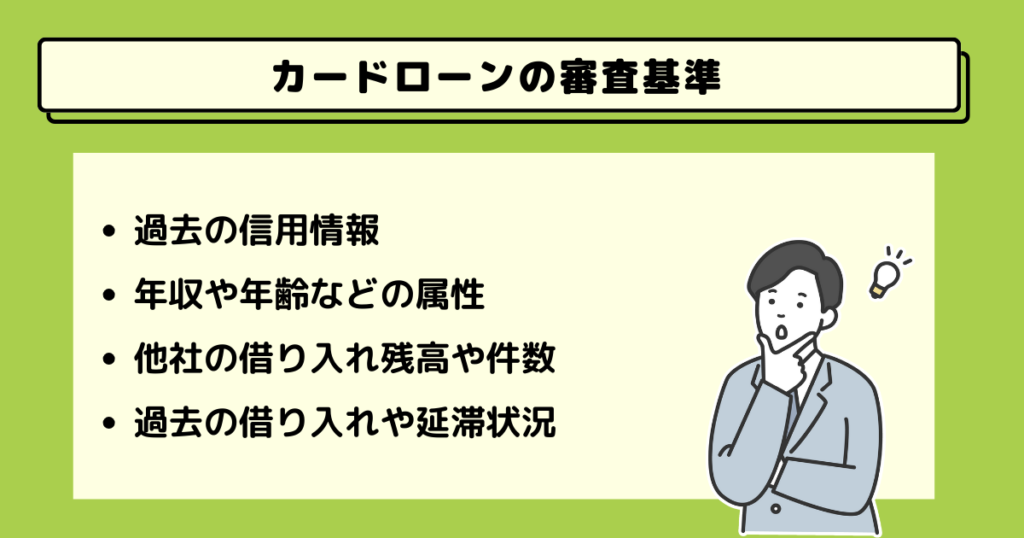

カードローンの審査基準

カードローンは、次の審査基準をもとに申し込み者に問題がないかを審査にて確認します。

- 過去の信用情報

- 年収や年齢などの属性

- 他社の借り入れ残高や件数

- 過去の借り入れや延滞状況

それぞれ内容について詳しく解説するため、ぜひ参考にしてみてください。

過去の信用情報

カードローンの審査では、過去の信用情報について確認されます。

貸金会社は、申し込み者の信用情報をCICやJICCなどの、信用情報機関に問い合わせて確認します。

申し込み者が過去にクレジットカードやローンの滞納をしていると、信用情報に問題があるため審査に通過できなくなる可能性が高いです。

カードローンに申し込む前に、自身で信用情報機関へ照会をし、信用情報について間違いがある場合は、修正依頼をかけましょう。

年収や年齢などの属性

借り入れするための申し込み条件として、カードローンでは安定した収入を求めている場合が多いです。

収入が安定していなければ、返済が滞納するリスクが大きく、貸し倒れにつながる可能性があるためです。

審査に通過したければ、最重要項目である安定収入を転職や就職をして得る必要があるでしょう。

また、安定収入以外に年齢についても条件を設けている場合が多いです。

18歳以上から借り入れできるものもあれば、20歳以上からとなる場合もあるため、年齢制限については公式サイトからよく確認しましょう。

他社の借り入れ残高や件数

カードローンの審査では、他社の借り入れ残高や件数が確認されます。

カードローンの貸金会社は総量規制により、申し込み者の年収における3分の1以上を貸し付けてはならないとされています。

そのため、他社の借り入れ残高が多く、年収の3分の1を超えている場合は、審査に通過できない可能性が高いです。

また、総量規制の範囲内の場合も、他社からの借り入れ件数が多いと、返済能力が低いと判断され審査に通過できなくなる可能性があります。

複数の借り入れ先がある場合は返済を終わらせたり、残高が年収の3分の1以上ある場合は、返済額を増額したりして、早めの完済を心がけましょう。

過去の借り入れや延滞状況

過去の借り入れや延滞状況については、ほかの金融商品と同様に、信用情報機関に記録されています。

カードローン会社は、審査の際に信用情報機関に申し込み者の借り入れや延滞状況を照会します。

借り入れ件数が多かったり、延滞が発生していたりすると、返済能力が低いと判断され審査に否決される可能性が高くなるでしょう。

延滞をしないように、返済計画を立てて、無理のない返済をおこなうようにしましょう。

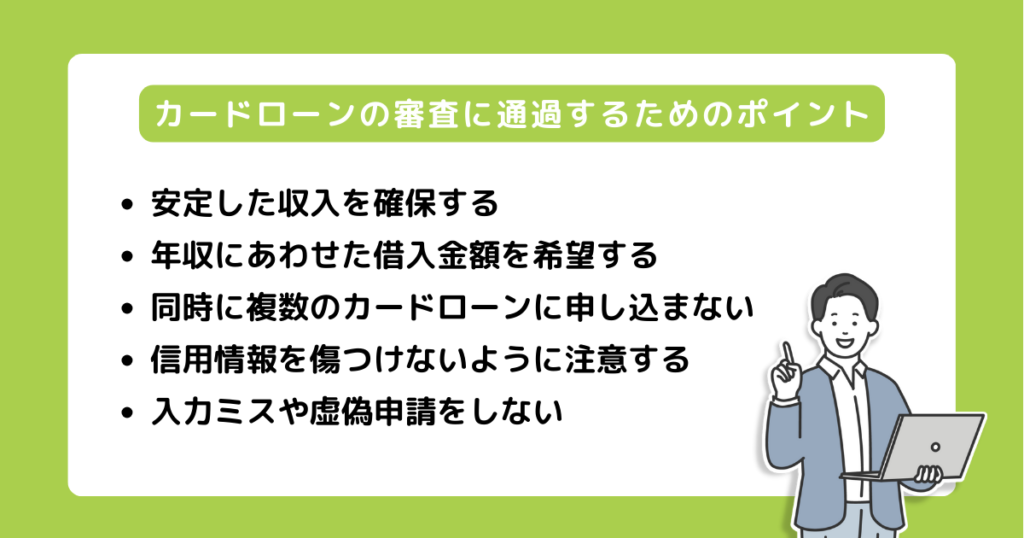

カードローンの審査に通過するためのポイント

カードローンの審査に通過したい場合は、次のポイントを意識してみてください。

- 安定した収入を確保する

- 年収にあわせた借入金額を希望する

- 同時に複数のカードローンに申し込まない

- 信用情報を傷つけないように注意する

- 入力ミスや虚偽申請をしない

それぞれ詳しく解説します。

安定した収入を確保する

カードローンの審査に通過するためには、安定した収入を確保するようにしてください。

貸金会社は、貸付した方の返済が遅れ貸し倒れにならないように、返済能力に問題がない方にお金を貸したいと考えています。

カードローンの審査に通過するために正社員に就職したり、長く勤めて勤続年数を伸ばしたりして、安定した収入を確保しましょう。

年収にあわせた借入金額を希望する

年収に見合わない借入金額を申告すると、貸倒となるリスクから審査に否決される可能性が高くなります。

カードローンに申し込む場合は、自身の年収と借入金額とのバランスをよく考慮したうえで、申し込みましょう。

総量規制のあるカードローンでは、そもそも年収の3分の1以上の借り入れができないため、借り入れ希望額は年収の3分の1以内に留めましょう。

なお、新規で申し込む場合は高額な融資ができない場合が多いため、50万円以内で申請し、必要に応じて利用額アップ申請をおこなうとよいです。

同時に複数のカードローンに申し込まない

申し込みの際は、同時に複数のカードローンを申し込まないようにしましょう。

複数のカードローンに申し込むと、貸金会社に経済的に余裕のない方と判断され、貸倒のリスクから審査に落とされる可能性が高まります。

また、他社の借り入れ情報については、信用情報機関に6か月間は記録されるため、申し込みの際に申告しなくても必ず発覚します。

カードローンに申し込む際は、1社のみに絞って申し込むようにしましょう。

信用情報を傷つけないように注意する

カードローンの審査では、申し込み者の信用情報をJICCやCICなどの信用情報機関を通じて照会します。

クレジットカードの支払いに遅れたり、債務整理をしたりした経歴のある方は、信用情報に傷がつきカードローンの審査に通過できない可能性が高いです。

支払い管理を徹底しておこない、信用情報に傷がつかないように気をつけましょう。

また、信用情報に傷がついていないか心配な方は、JICCやCICなどの信用情報機関に問い合わせてみてください。

入力ミスや虚偽申請をしない

カードローンの申し込みの際は、入力ミスや虚偽申請をしないように注意しましょう。

審査に通過するために年収を多めに申告する方がいますが、虚偽の情報は審査の際に基本的に発覚すると考えていください。

カードローンの審査では、信用情報や過去の膨大なデータベースを照会するためです。

また、虚偽申請をしたつもりはなくても、入力ミスから虚偽の申請をしたと判断される可能性も考えられるでしょう。

今後カードローンが利用できなくなる可能性もあるため、正しい情報を申請するようにしてください。

カードローンに関するよくある質問

カードローンに関するよくある質問について回答します。

カードローンに関して同様の悩みを抱えている方は、ぜひ参考にしてみてください。

クレジットカードのキャッシング枠との違いとは?

カードローンは、銀行や貸金会社が提供する個人向け融資サービスのことです。

一方キャッシングは、お金を借りるサービスの総称を指します。

そのため、カードローンはキャッシングのサービスの一部といえるでしょう。

クレジットカードに付帯しているキャッシングとカードローンでは、金利や利用限度額が異なります。

キャッシング枠の場合は、金利が高いうえに、高額な借り入れに対応していません。

カードローンは、貸付に特化したサービスのため、高額な借り入れができるほか、限度額が高いほど金利が低くなります。

カードローン金利の仕組みと計算方法とは?

カードローンは、毎月の支払いに日割りで金利が発生します。

金利の計算方法は、次のとおりです。

利息=借り入れ金額×金利×借り入れ日数÷365日

たとえば、借り入れ金額が100万円、金利15.0%、借り入れ日数が180日の場合の計算は次のとおりです。

100万円×15.0%×180÷365=73,973円

完済するためにも、自身でどのくらいの利息が発生するのか、計算方法について理解しておきましょう。

消費者金融と銀行のカードローンはどちらがおすすめ?

消費者金融カードローンは、即日の審査、融資に対応しており、緊急性を要する場合におすすめです。

プライバシーにも配慮されており、家族や勤務先の方にカードローンの利用が知られたくない方でも安心といえるでしょう。

一方銀行カードローンは、審査は難しい傾向にありますが、利息による負担を抑えたい方におすすめです。

また、銀行との取引のため安心感や信用度を重視する方にもおすすめといえるでしょう。

ただし、審査に時間がかかるため、即日融資を希望する方には向いていません。

自身のニーズに応じて、消費者金融と銀行のどちらが満たせるか検討してみてください。

闇金業者とカードローンの見極め方は?

闇金業者とは、貸金業の登録をせずに違法な貸付をおこなう業者です。

「絶対借りられる」「超低金利」などの言葉でお金に困っている方に近づき、法外な金利での貸付をしたり、過剰な取り立てをしたりします。

闇金業者の被害を避けるためには、借り入れするカードローンが貸金業登録をしているか確認しましょう。

貸金業の登録は、金融庁の登録貸金業者情報検索サービスを利用するとよいです。

また、甘い言葉で勧誘してくるカードローンも闇金業者である可能性が高いため、利用を避けるようにしてください。

まとめ

カードローンは、消費者金融と銀行、信販と3種類の貸金業者があります。

即日融資に対応している、金利の低さなど、それぞれ特徴が異なるため、複数の貸金業者から比較検討する必要があるでしょう。

また、カードローンは申し込み者の信用情報や、借り入れ状況などからお金を貸しても問題ないか審査を実施します。

過去に延滞履歴がある方や、現在滞納している場合は、返済能力が低いと判断され、審査に否決される可能性が高くなるでしょう。

JICCやCICなどの信用情報機関に問い合わせて、間違いがある場合は、修正依頼をかけ信用情報を整理するとよいです。

どのようなカードローンを利用するべきか迷っている場合は、本記事で紹介した貸金業者を比較検討してみてください。