- プロミスの上限金利は他社と比べて少し低め

- プロミスの金利:4.5%~17.8%

金利を引き下げる方法

- 利用実績を重ねる

- 100万円以上借りる

- おまとめローンを利用する

- 交渉してみる

はじめての方は30日間の無利息サービスも利用可能!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスは最短3分(※)で融資を受けられる便利なキャッシングサービスです。

しかしプロミスを含め消費者金融を初めて利用する方の中には、利息の支払いを不安に感じる方も多いでしょう。

そこで本記事ではプロミスの金利について、具体的な返済シミュレーションと共に詳しく解説します。

他社消費者金融サービスとの違いや、利息と月々の負担を引き下げる方法も紹介するため、ぜひ最後まで読んで参考にしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

- 他社より早く融資を受けたい!

- 金利を少しでも抑えたい!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

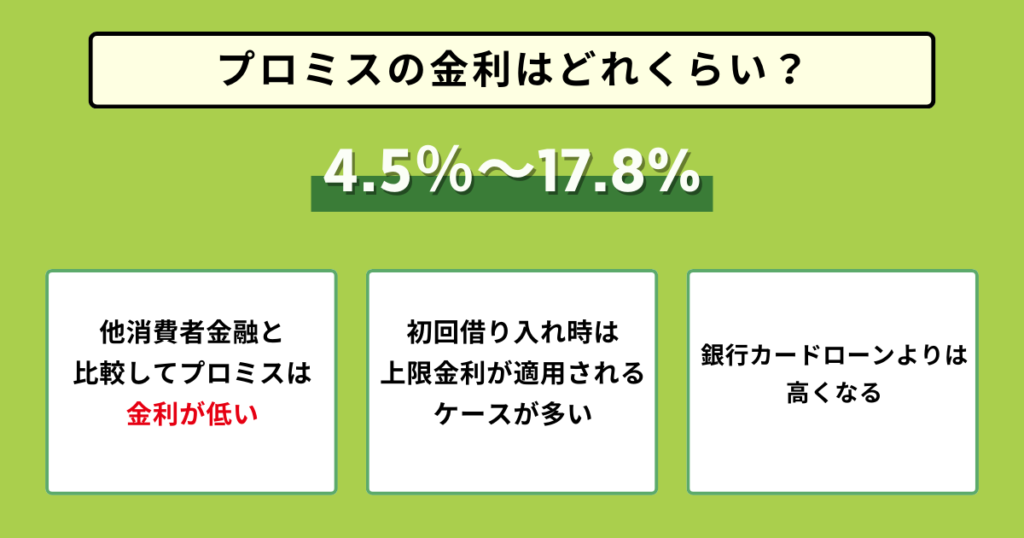

プロミスの金利はどれくらい?

現在のプロミスの金利は、4.5%~17.8%です。

金利は消費者金融が完全に自由に決められるわけではなく、利息制限法という法律で上限が設けられています。

プロミスでは、この利息制限法の範囲内で上限金利が定められているので、安心して利用できるでしょう。

利息制限法での金利の規定

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円〜100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

プロミスの上限金利は17.8%ですが、100万円以上の借り入れには上限15.0%が適用されます。

他消費者金融と比較してプロミスは金利が低い

プロミスの金利が高いか相場を知るために、他の大手消費者金融の金利と比較した表を見てみましょう。

| プロミス | アコム | アイフル | レイクALSA | |

|---|---|---|---|---|

| 金利 (年率) | 4.5%〜17.8% | 3.0%〜18.0% | 3.0〜18.0% | 4.5%〜18.0% |

| 毎月最低返済額 | 4,000円〜 | 3,000円〜 | 4,000円〜 | 4,000円〜 |

| 融資までの時間 | 最短3分※ | 最短20分 | 最短20分※ | 最短25分 |

| 返済期間 | 最長6年9か月 | 最長9年7か月 | 最長14年6か月 | 最長5年 |

| 無利息期間 | 借入日翌日から30日 | 契約日翌日から30日 | はじめての方なら契約日翌日最大30日 | 契約翌日から60日間 (5万円分は最大180日間) |

| 遅延損害金 (年率) | 20.0% | 20.0% | 20.0% | 20.0% |

アコムやアイフル、レイクALSAと比較すると、プロミスは上限金利17.8%と少し低いことが読み取れます。

金利は低ければ低いほど返済の負担が軽減されるため、大手消費者金融の中ではプロミスの金利は魅力的でしょう。

初回借り入れ時は上限金利が適用されるケースが多い

プロミスでは借入者に対する信用度や借入金額に応じて金利が変動しますが、初めて利用する場合は上限金利が適用される場合が多いです。

金利は消費者金融には収益に影響する大事な指数であり、貸し倒れなどのリスクを補償する役割も果たしています。

プロミスに限らず貸主側からしてみれば、利用実績がなく信頼できるかわからない人の金利を引き下げる理由がありません。

そのため、上限金利が他社と比べて低く設定されているプロミスは、利息を少しでもおさえたい方におすすめです。

銀行カードローンはさらに金利が低い

プロミスは大手消費者金融の中では上限金利が低く設定されていますが、銀行カードローンはプロミスよりもさらに低い金利となっています。

主な銀行カードローンは下記の表のとおりです。

| 銀行名 | 金利/年 |

|---|---|

| 三菱UFJ銀行 | 1.8〜14.6% |

| みずほ銀行 | 2.0〜14.0% |

| 三井住友銀行 | 1.5〜14.5% |

| 楽天銀行 | 1.9〜14.5% |

| 住信SBIネット銀行 | 1.59〜14.79% |

| セブン銀行 | 12.0〜15.0% |

| auじぶん銀行 | 1.48〜17.5% |

大手消費者金融の多くが上限金利18.0%程度なのに対し、銀行カードローンは15.0%以下のところが多いです。

金利のみを見ると銀行カードローンは魅力的ですが、融資に時間がかかる点がデメリットです。

消費者金融か銀行カードローンのどちらを選ぶかは、金利のみでなく借りやすさや使い勝手も考慮して決めましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

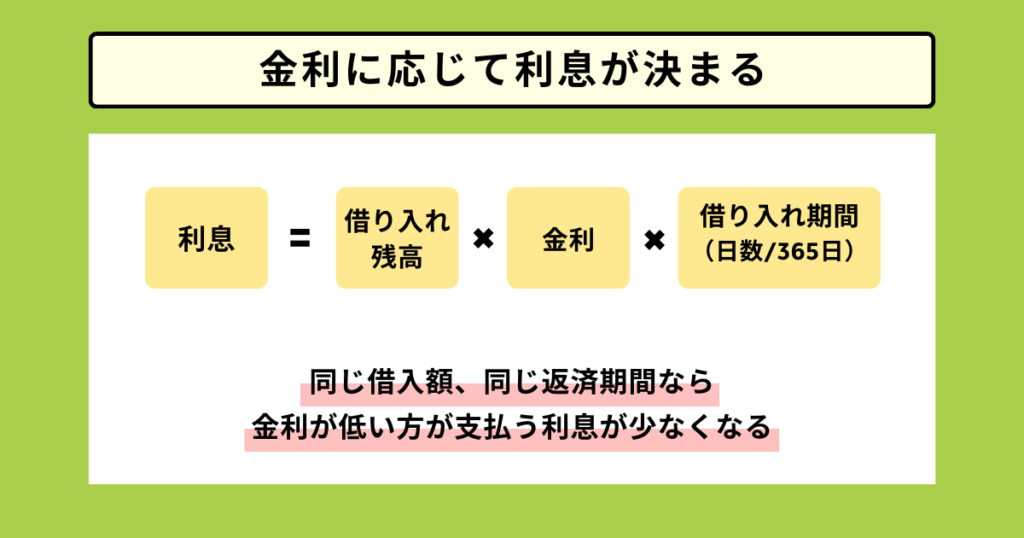

金利に応じて利息が決まる

ここまでプロミス金利について詳しく説明してきましたが、混同されやすい「利息」と「金利」の違いをあらためて整理しておきましょう。

- 金利:借りたお金の金額に対して支払われる利息の割合のこと

- 利息:借りたお金を返済する際に支払う手数料のこと

金利とは、利息を計算するための割合のことです。

金利に応じて利息が決まるため、同じ借入額、同じ返済期間なら金利が低い方が支払う利息が少なくなります。

利息の計算方法

利息は次の方法で計算できます。

利息 = 借り入れ残高 × 金利 × 借り入れ期間(日数/365日)

金利は基本的に1年間を基準にした値のため、借り入れ期間に応じて日割りにする必要がある点に注意してください。

利息の計算自体はシンプルですが、何回かに分割して返済する場合は借り入れ残高が減っていくため複雑になります。

毎月返済するたびに利息を計算するのは面倒なため、事前に借り入れ金額に応じてシミュレーションすることをおすすめします。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

プロミスでお金を借りたときの返済シミュレーション

それでは具体的にプロミスの融資について、借り入れ金額別に返済シミュレーションをします。

ここで紹介するのは、上限金利の17.8%で借り入れた場合を想定した計算結果です。

プロミスの公式サイトでも無料で簡単にシミュレーションできるため、ぜひ試してみてください。

なお、プロミスでは1回の返済額の下限が次のように定められています。

| 借り入れ残高 | 1回あたりの返済額の下限 |

|---|---|

| 30万円以下 | 借り入れ残高 × 3.61% |

| 30万円〜100万円以下 | 借り入れ残高 × 2.53% |

| 100万円を超える金額 | 借り入れ残高 × 1.99% |

次の金額でプロミスでお金を借りたときの返済シミュレーションを見ていきます。

- 10万円の場合

- 30万円の場合

- 50万円の場合

- 100万円の場合

- 200万円の場合

詳しく解説するので、ぜひ参考にしてみてください。

10万円の場合

| 返済期間 | 1回あたりの返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 3か月 | 35,000円 | 2,950円 | 102,950円 |

| 11か月 (1年以内に返済) | 10,000円 | 9,043円 | 109,043円 |

| 32か月 (3年以内に返済) | 4,000円 | 25,486円 | 125,864円 |

プロミスでは月々の最低返済額が定められており、10万円の場合は4,000円から1,000円単位で自由に設定できます。

毎月の返済が苦しい方には、細かい金額に分割できる点が便利です。

ただし、返済期間が長いほど利息も増えて総支払額も大きくなるため、できるだけ早く返済しましょう。

30万円の場合

| 返済期間 | 1回あたりの返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 12か月 (1年以内に返済) | 28,000円 | 29,160円 | 329,160円 |

| 24か月 (2年以内に返済) | 15,000円 | 58,508円 | 358,508円 |

| 36か月 (3年以内に返済) | 11,000円 | 87,289円 | 387,289円 |

30万円借り入れる場合は、月々の支払いは11,000円から選択できます。

1年で返済すると、3年かけて返済する場合より58,129円利息を節約できます。

50万円の場合

| 返済期間 | 1回あたりの返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 12か月 (1年以内に返済) | 46,000円 | 49,288円 | 549,288円 |

| 24か月 (2年以内に返済) | 25,000円 | 97,524円 | 597,524円 |

| 58か月 (5年以内に返済) | 13,000円 | 246,160円 | 746,160円 |

50万円借り入れる場合は、月々最低13,000円からの返済になります。

最大58か月(4年10か月)まで返済計画を立てられますが、利息も20万円を超えてしまいます。

繰り上げ返済も可能なため、無理なく返済しましょう。

100万円の場合

| 返済期間 | 1回あたりの返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 12か月 (1年以内に返済) | 91,000円 | 82,456円 | 1,082,456円 |

| 24か月 (2年以内に返済) | 49,000円 | 161,721円 | 1,161,721円 |

| 60か月 (5年以内に返済) | 24,000円 | 421,355円 | 1,421,355円 |

100万円以上の場合、利息制限法上の上限金利は15.0%になるため、金利15.0%として算出しました。

月々最低24,000円からの返済、また最大5年までの期間で返済計画を立てられます。

200万円の場合

| 返済期間 | 1回あたりの返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 36か月 (3年以内に返済) | 70,000円 | 489,779円 | 2,489,779円 |

| 60か月 (5年以内に返済) | 48,000円 | 842,747円 | 2,842,747円 |

| 79か月 (7年以内に返済) | 40,000円 | 1,158,176円 | 3,158,176円 |

200万円も金利は15.0%です。

月々の支払いは40,000円からおこなえますが、7年かけて返済すると利息は100万円を超えるので注意してください。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

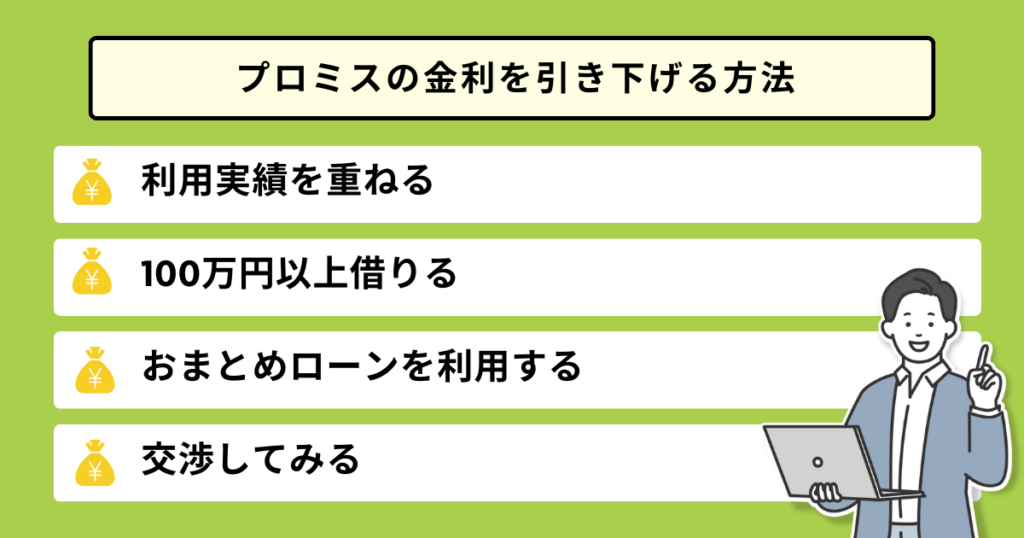

プロミスの金利を引き下げる方法

返済シミュレーションを見る限り、長期的に借りたり大きな金額を借りたりすると、利息が無視できない大きさになるとわかります。

少しでも返済の負担を軽減するために、プロミスの金利を引き下げる方法を4つ紹介します。

ポイントはプロミスに対する「信用力」をあげることです。

- 利用実績を重ねる

- 100万円以上借りる

- おまとめローンを利用する

- 交渉してみる

詳しく解説します。

利用実績を重ねる

プロミスの金利を引き下げるためには、利用実績を重ねることが必要です。

期限までに確実に返済を繰り返せば、プロミスから「必ず返済する人」と認識されます。

プロミスからすれば、貸し倒れリスクの低い「優良顧客」は手放したくないため、さらにお金を借りやすくするために金利を引き下げます。

一般的に、金利の引き下げは融資額の増額とセットです。

プロミスは一定の基準を満たした顧客に連絡しているため、増額の案内が来れば利用状況が良好であるサインでしょう。

案内に応じて増額を申請すれば、次回より低い金利で借りられる可能性が高いといえます。

100万円以上借りる

プロミスで100万円以上のまとまった金額を借りると、利息制限法の規定で確実に15.0%まで金利を引き下げられます。

100万円前後のお金が必要な方は、ぜひボーダーラインを意識してみてください。

ただし、プロミスでは「総量規制」に従い、年収の3分の1以上の貸し付けをおこなうことができません。

100万円以上を借り入れるためには、年収300万円以上が必須条件となります。

また、100万円以上となると大きな金額です。

金利を引き下げるために無理な借り入れをしないよう注意し、計画的に借り入れ金額を決めてください。

おまとめローンを利用する

プロミスだけでなく他社からも借り入れをおこなっている方は、プロミスのおまとめローンを利用することで、金利を下げられる可能性があります。

おまとめローンとは、複数社の借り入れ総額をひとつにまとめ、借入先を1社にしぼることができる商品です。

まとめた結果、借入額が100万円を超えれば、全体の金利を15.0%におさえることができます。

プロミスのおまとめローンでは300万円までの融資が可能なので、複数社からお金を借りている方は検討してみましょう。

交渉してみる

少し勇気が必要ですが、直接プロミスに金利引き下げの交渉をするのも一つの方法です。

交渉をする場合、プロミスの利用実績を重ねて信頼を積み上げておきましょう。

返済能力や信用履歴に自信があれば、プロミスの問い合わせフォームもしくはプロミスコールから相談できます。

しかし、交渉にはリスクが伴うため、十分検討してからにしてください。

交渉に失敗する主な要因は次のとおりです。

- 初めてプロミスを利用する、もしくは利用を始めてからの期間が短い

- 他社サービスで多額の借入残高がある

- 直近で転勤、転職をした

- 金利引き下げを要望する理由が不明瞭

プロミスから不審に思われると、以降の取引に悪影響を及ぼすため、変更手続きなどは早めにおこないましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

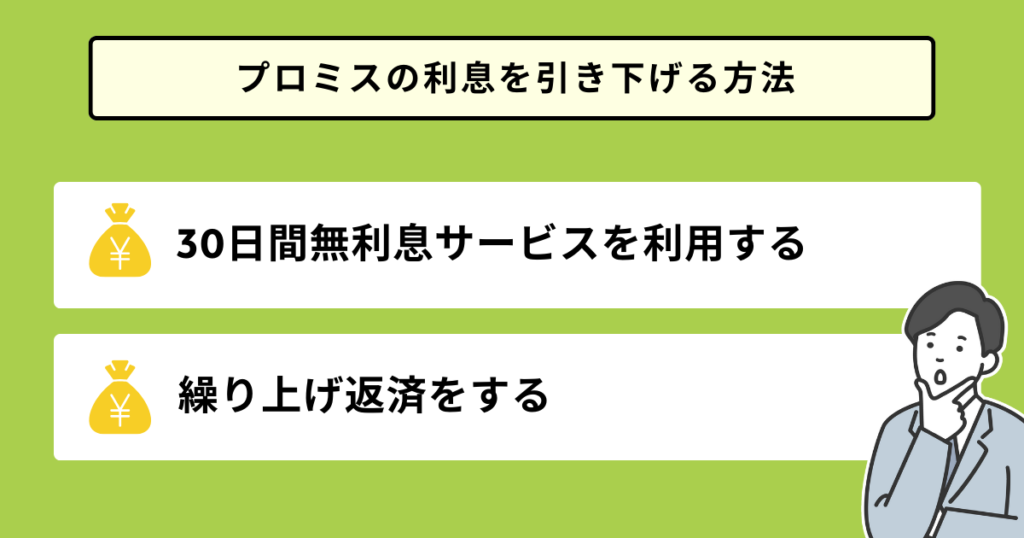

プロミスの利息を引き下げる方法

次に、プロミスの利息を引き下げる方法を紹介します。

金利はプロミスの審査により決まりますが、支払う利息の総額は工夫次第で軽減できます。

- 30日間無利息サービスを利用する

- 繰り上げ返済をする

詳しく解説します。

30日間無利息サービスを利用する

プロミスを初めて利用する方は、30日間の無利息サービスを利用できます。

無利息期間が終わると通常利息がかかるため、30日の間にできるだけ前倒しで返済をして、借り入れ残高を減らしておきましょう。

借り入れ金額や金利にかかわらず無利息な点はお得です。

まとまった金額を借り入れる方ほど利息軽減のメリットを受けられます。

繰り上げ返済をする

プロミスの返済期間を短くするほど、利息の支払い総額をおさえられます。

繰り上げ返済を積極的に活用し、利息を節約しましょう。

繰り上げ返済とは、一定期間分の返済をまとめておこない、返済期間を短縮する方法です。

無理のない範囲で前倒しで返済を進め、借り入れ残高を減らしてみてください。

なお、繰り上げ返済の際は手数料がかからない方法を選びましょう。

手数料無料で返済できる方法は次のとおりです。

- インターネット返済

- 口座振替(自動引き落とし)

- プロミスATM

- 三井住友銀行ATM

インターネット返済であれば、自宅からでもできるため、忙しい方にもおすすめです。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

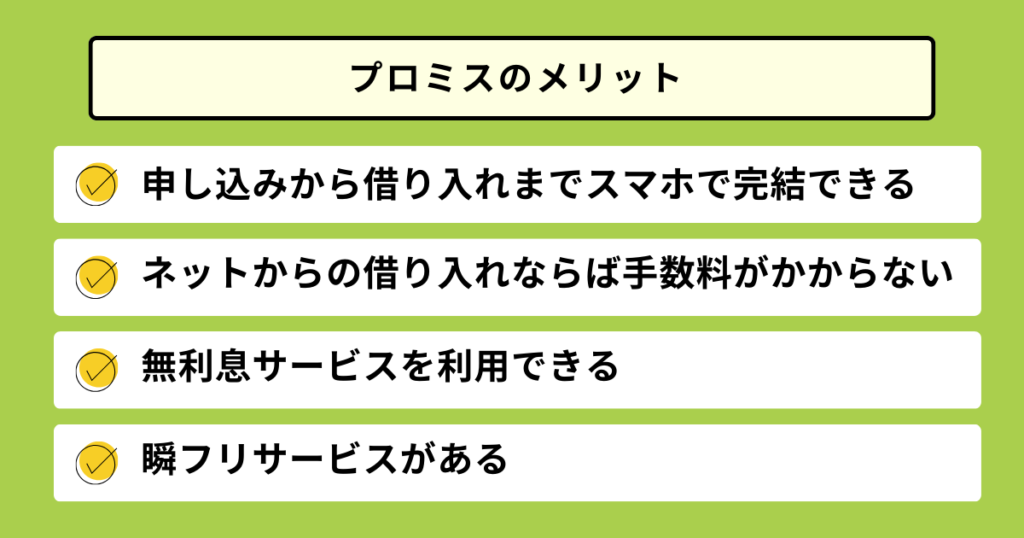

プロミスのメリット

プロミスの金利や利息について紹介してきましたが、ここではプロミスならではのメリットを見ていきます。

プロミスのメリットは次の4点です。

- 申し込みから借り入れまでスマートフォンで完結できる

- ネットからの借り入れならば手数料がかからない

- 無利息サービスを利用できる

- 瞬フリサービスがある

詳しく解説します。

申し込みから借り入れまでスマホで完結できる

プロミスでは、申し込みから借り入れまで、すべてスマートフォンで手続きが完結します。

24時間365日いつでも申し込めるため、急な出費が必要になったときや忙しい方でも利用しやすいです。

土日も9時〜21時までの間は審査可能で、目安として19時頃までに申し込めば即日最短3分(※)で融資を受けられます。

プロミスの借り入れ申し込み方法は次のとおりです。

- 公式サイトの「今すぐお申し込み」をタップ

- お客様情報入力画面で必要事項を入力

- 勤務先情報入力画面で必要事項を入力

- 「この内容で申し込む」をタップ

- 必要な場合は「収入証明書類」を提出

情報の不備があると審査に通らないため、正確な情報を入力しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

ネットからの借り入れならば手数料がかからない

ネットから借り入れ申し込みをすると、振込手数料無料で入金されます。

スマートフォンやパソコン、またはアプリからプロミス会員サービスにログインし、必要事項の入力のみと手続きも簡単です。

ATMや銀行振込を利用すると、通常は110円〜220円(税込)の手数料を取られます。

1回の金額で見れば気にならないかもしれませんが、何度も利用すれば余計な出費が増えていきます。

そのため手間なく手数料もおさえて利用できる点は、プロミスの大きなメリットです。

無利息サービスを利用できる

プロミスの30日間無利息サービスもメリットの一つです。

とくにプロミスでは、借入日の翌日から無利息期間がスタートする点が特徴的です。

他の消費者金融では契約日の翌日から無利息期間が始まるため、契約後すぐに借り入れないと、無利息期間を有効活用できません。

その点、プロミスなら必要なタイミングを選んで借り入れ申し込みができます。

無利息サービスを利用するための条件は次のとおりです。

- 初めてプロミスを利用する方

- メールアドレスを登録している方

- Web明細を利用する

最初にWeb明細の利用設定をしてから、借り入れ手続きをしてください。

忘れた場合、あとから明細の受け取り方法をWebに変更しても、無利息サービスは適用されません。

瞬フリサービスがある

プロミスの「瞬フリ」とは、24時間いつでも振込手数料無料で入金されるサービスです。

最短10秒で指定口座に借入金が振り込まれるため、すぐに支払いが必要な場面で非常に便利です。

瞬フリサービスの利用手順を次にまとめました。

- プロミスの会員サービスへログイン

- 「インターネット振込のお手続き」を選択

- 振込金額を入力

- 「申し込み」をクリック

- 最短10秒で振込完了

瞬フリを利用するためには、対応した金融機関の口座があることが条件です。

金融機関が対応していなければ、土日や夜間に振込できない可能性があるため、事前に確認しておきましょう。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

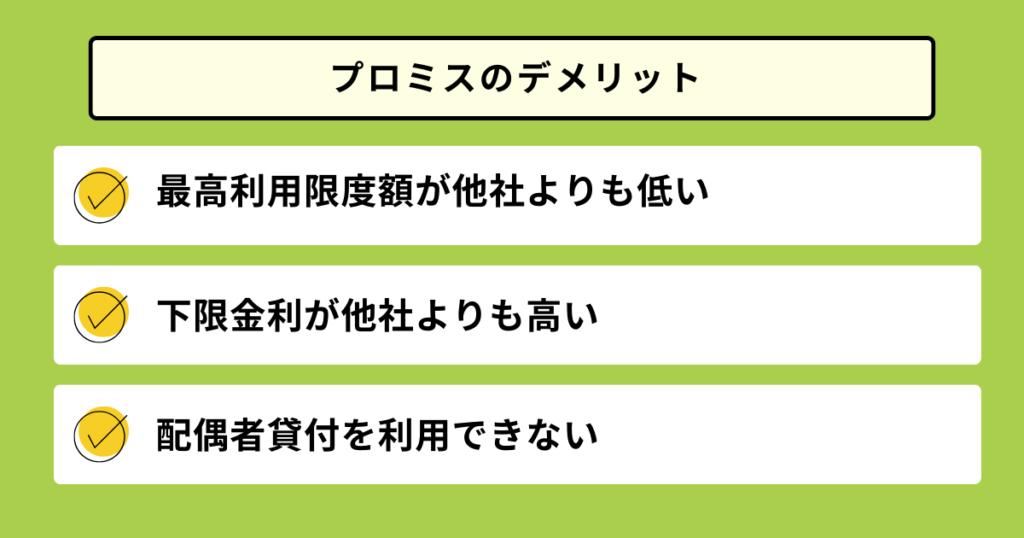

プロミスのデメリット

プロミスを賢く利用するためには、デメリットも事前に知っておく必要があります。

次の3点に注意してください。

- 最高利用限度額が他社よりも低い

- 下限金利が他社よりも高い

- 配偶者貸付を利用できない

詳しく解説します。

最高利用限度額が他社よりも低い

アコムやアイフルの借り入れ限度額が800万円※1なのに対し、プロミスでは500万円と低く設定されている点がデメリットです。

| 消費者金融名 | 最高利用限度額 |

|---|---|

| プロミス | 500万円 |

| アコム | 800万円 |

| アイフル 貸付条件はこちら | 800万円※1 |

| レイクALSA | 500万円 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

一度にまとまった金額を借りる予定の方は、必要な金額を確認してから借入先を選んでください。

ただし、500万円を超える金額を借り入れる場合は、法律上の利用限度額がなく金利も低い銀行カードローンの方がおすすめです。

プロミスのような消費者金融は、少額を短い期間で返済する使い方の方がメリットを得られます。

少額で利用するなら、上限金利の低いプロミスがとくにおすすめです。

下限金利が他社よりも高い

プロミスの下限金利は4.5%で、アコムやアイフルの下限金利3.0%に比べると高い値です。

また、銀行カードローンの金利の相場は1.5〜2.0%とさらに低いです。

長期目線で考えると、金利の数パーセントの違いは大きく響きます。

500万円に近い高額の借り入れを予定している方には、プロミスの金利が高い点はデメリットです。

ただし、金利はあくまで審査で決まるため、他社で借り入れた方が必ず金利が低いとは限りません。

30日間の無利息サービスなどを活用すると、結果的にプロミスの方が返済額をおさえられる可能性もあります。

事前に返済シミュレーションなどを活用し、比較、検討してみましょう。

配偶者貸付を利用できない

プロミスでは配偶者貸付に対応しておらず、収入のない方は利用できません。

配偶者貸付とは、収入のない方(専業主婦など)でも融資を受けられる制度のことで、借入者本人と配偶者の収入を合算し、その3分の1まで融資を受けられます。

配偶者貸付は銀行カードローンで対応していることが多いですが、プロミスに限らず大手消費者金融では配偶者貸付に対応していないことが一般的です。

配偶者貸付は、家族に知られずに借り入れをしたい方に魅力的なサービスですが、契約の段階で配偶者の同意が必要になる場合もあります。

配偶者貸付ができる借入先を利用する場合は、契約内容を確認してから決めてください。

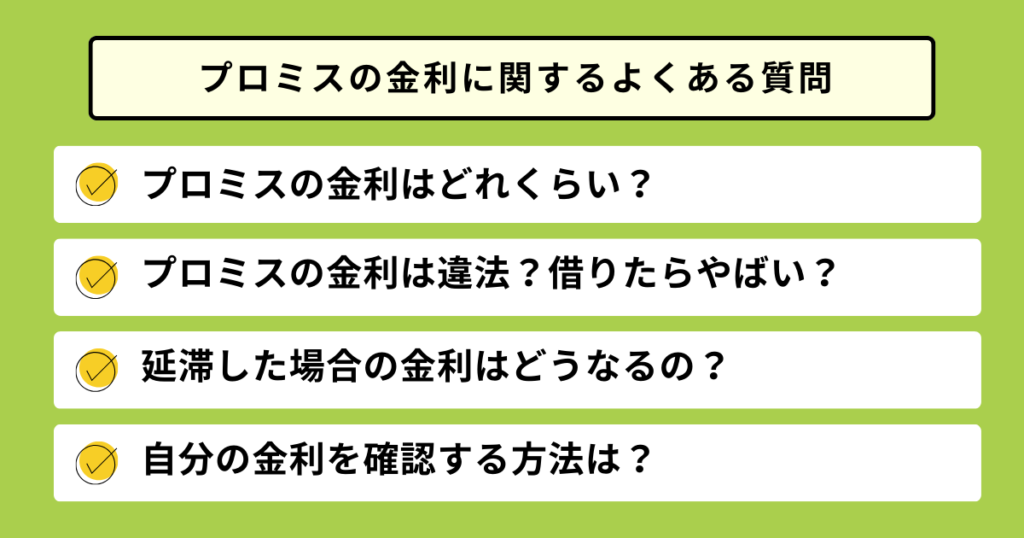

プロミスの金利に関するよくある質問

最後にプロミスの金利に関するよくある質問を紹介します。

借り入れ前に疑問を解決し、安心して利用しましょう。

- プロミスの金利はどれくらい?

- プロミスの金利は違法?借りたらやばい?

- 延滞した場合の金利はどうなるの?

- 自分の金利を確認する方法は?

詳しく解説します。

プロミスの金利はどれくらい?

プロミスの金利は4.5%~17.8%です。

他の大手消費者金融と比べると、上限金利が少し低めに設定されています。

初回利用では上限金利が適用される可能性が高いため、少しでも利息をおさえたい方にプロミスはおすすめです。

プロミスの金利は違法?借りたらやばい?

プロミスの金利は、利息制限法の範囲内で上限金利が定められており、違法ではありません。

またプロミスは法律に則って運営をしている正規の貸金業者です。

違法な闇金ではないため、法外な利息を上乗せされたり、強引に取り立てられたりといったことはありません。

安心してご利用ください。

延滞した場合の金利はどうなるの?

プロミスの返済を延滞した場合、借り入れ金額に対する金利は変わりませんが、追加で「遅延損害金」が発生します。

遅延損害金は、金利20.0%を適用して算出されます。

遅延損害金 = 借り入れ残高 × 20.0% × (延滞日数/365日)

返済が遅れた日から順次メールや電話で連絡が入るため、すぐに対応しましょう。

遅延は消費者金融で融資を受けにくくなる、ブラックリストに載るといったリスクが大きく、最悪の場合、訴訟に発展する可能性もあります。

なお、返済額は遅延損害金に優先して充当されます。

元金が減らなければ返済期間が長引き負担になるため、できるだけ早く返済しましょう。

自分の金利を確認する方法は?

プロミスで借り入れたお金の金利は、プロミス公式サイトの会員マイページから、次の方法で確認できます。

- プロミス公式サイトの「会員ログイン」からログイン

- 「取引履歴照会」から確認したい借り入れ履歴を選択

- 金利、借り入れ金額、手数料など詳細な内容を確認できる

必要な場合は取引明細書をPDFでダウンロードできます。

また会員サービスはプロミス公式アプリからも利用可能です。

会員マイページにログインできない場合は、プロミスコール(0120-24-0365)に連絡してください。

まとめ

プロミスの金利は、4.5〜17.8%と大手消費者金融の中でも低い水準です。

初めてプロミスを利用する方は上限金利が適用されやすいため、他社よりも低い金利で借りられる可能性が高くおすすめです。

プロミスを利用するうえでのポイントは、少額を借りてできるだけ早く返済し、利息をおさえて総返済額を小さくすることです。

利用実績を積み重ねて信頼を得られれば、金利を引き下げられる可能性もあります。

初めての方は30日間の無利息サービスも利用できるため、ぜひ活用してみてください。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

※本記事の情報は2023年5月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

<参考>

プロミス