■300万円の借金は半年で返済できる可能性あり

自力で借金を返済する方法

- 繰り上げ返済をする

- 固定費を削減する

- おまとめローンを活用する

- 副業で収入を増やす

返済が困難なときは債務整理を検討しよう

\無料で減額診断可能!/

何らかの事情で膨らんだ借金が300万円あり、半年程度で返済したいと考える方もいるでしょう。

借金問題を早く解決し、お金の悩みから早く解放されたいと考えるのは当然です。

300万円の借金はローンの借り換えや、副業で収入を増やすなどの工夫をすれば半年で返済できる可能性があります。

本記事では借金300万円を半年で返済する方法、借金のリスクなどを解説し、返済が難しい方向けに債務整理の方法や、おすすめの相談先を紹介します。

借金が300万あり、半年で自力返済したい方や返済できない可能性がある方は、ぜひ参考にしてみてください。

弁護士事務所・司法書士事務所

| ベリーベスト法律事務所 | なみき法務事務所 | はたの法務事務所 | ひばり法律事務所 | サンク総合法律事務所 | 東京ロータス法律事務所 | アース法律事務所 | |

|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | |

| おすすめ ポイント | 何度でも相談無料 10年以上の豊富な実績 24時間365日相談受付 | LINEで気軽に相談 10年以上の実績 良心的な費用設定 | 全国出張費用が無料 司法書士歴27年 過払い報酬が安い | 女性専用の相談窓口 何度でも相談無料 秘密厳守だから安心 | 初期費用が完全無料 365日24時間受付 分割払いOK | 受任実績が豊富 休日も相談受付 何度でも相談無料 | 元裁判官がサポート Web相談は常時受付 借金問題は相談無料 |

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 任意整理 | 1社22,000円〜 | 1社22,000円〜 | 1社22,000円〜 | 1社22,000円〜 | 1社55,000円〜 | 1社22,000円〜 | 1社22,000円〜 |

| 減額報酬 | 返還額の11% | 返還額の11% | 返還額の11% | 返還額の11% | 返還額の22% | 返還額の11% | 返還額の11% |

| 個人再生 | 495,000円〜 | 385,000円〜 | 385,000円〜 | 330,000円〜 | 要相談 | 330,000円〜 | 住宅なしの場合 330,000円〜※1 |

| 自己破産 | 385,000円〜 | 330,000円〜 | 330,000円〜 | 220,000円〜 | 要相談 | 220,000円〜 | 330,000円〜 |

| 過払い報酬 | 返還額の22%〜27.5% | 返還額の14%〜22% | 返還額の14%〜22% | 返還額の22%〜27.5% | 返還額の22%〜27.5% | 返還額の22%〜27.5% | |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

借金300万円を半年で返済した方法とは?

借金300万円を半年で返済した方は、今まで本当にいるのか気になるでしょう。

半年で300万円の借金を返した方は実在します。

実際に借金を返済した方法について詳しく解説します。

元芸人さんが借金300万円を半年で完済

過去に元芸人さんが借金300万円を半年で返済しており、「元お笑い芸人34歳 借金300万円を半年で返済した方法」を出版しています。

元芸人の大田賢二さんは、出版した書籍のなかで借金返済の方法を解説しており、ブログアフィリエイトで借金を完済したと書かれています。

ブログアフィリエイトとは自身で作成したブログに読者を集めて、記事で商品やサービスを紹介し、成約したら報酬をもらう仕組みです。

大田賢二さんのほかにもブログアフィリエイトで独立する方もおり、お金を稼ぐ方法の一つです。

具体的な返済方法

ブログアフィリエイトの具体的な返済方法は次のとおりです。

- 自身のブログを作成

- ブログ記事で商品やサービスを紹介

- ブログのアクセスを集める施策実施

- 読者が紹介した商品やサービスを購入

- アフィリエイト報酬発生

アフィリエイトの報酬が高い案件であれば、1件の成約につき数万円の報酬が出るものもあります。

1件の報酬が2万円であれば、1日に1つの成約で1か月約60万円稼げ、半年で360万円の報酬がもらえる計算です。

大田賢二さんは自身のブログから得たアフィリエイト報酬により、借金300万円を完済しました。

ただし現在、ブログアフィリエイトをはじめて半年で300万円以上稼ぐのは難しく、現実的ではありません。

ブログアフィリエイトは向き不向きがある上に、一般的に収益化するのには半年以上の時間がかかるためです。

副業として時間をかけて稼ぐのは可能なため、収入を得る選択肢の一つとして考えましょう。

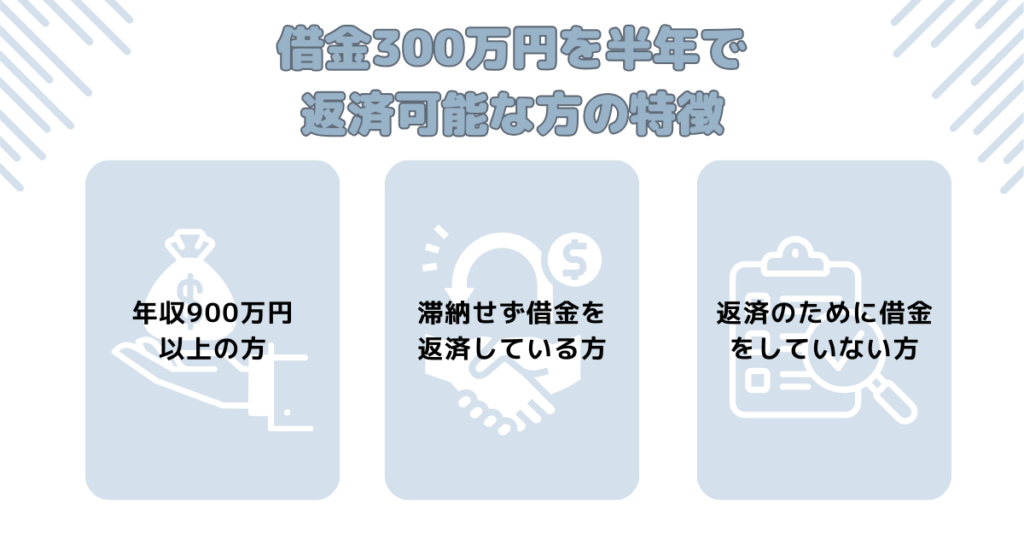

借金300万円を半年で返済可能な方の特徴

借金300万円を半年で返済できる方には、いくつかの特徴があります。

半年で300万円返済可能な方の特徴を解説します。

年収900万円以上の方

借金300万円を半年で返済可能な方の特徴は、年収900万円以上の方です。

貸金業法の総量規制では、年収の3分の1までしか借入ができないように制限しています。

返済できるのは年収の3分の1までと想定して定められた法律が総量規制で、3分の1を超える借金返済は難しくなる傾向があると考えられます。

ただし年収が900万円なくても300万円の借金を返済できるケースもあるため、基準の一つと考えて問題ありません。

焦りを感じて債務整理を急いで検討する必要もなく、返済に向けて対策をおこなえば返済できる可能性も十分にあります。

滞納せず借金を返済している方

300万円の借金をしていたとしても、今まで滞納せずに返済している方は半年で完済できる可能性があります。

滞納せずに返済ができている方は毎月安定した収入を得て、返済能力が低くはないため、300万円の借金を半年で完済できる土台があるでしょう。

滞納していた場合は遅延損害金が発生して返済額が増え、状況が次第に悪くなります。

一方、滞納をせずに返済をしている方は遅延損害金がないため、半年で返済できる可能性があります。

現在、滞納がない方は返済が滞らないように意識して返済を続けてください。

返済のために借金をしていない方

300万円の借金を半年で返済できる方の特徴として、返済のために借金をしていない方も当てはまります。

返済のために借金をしていると、返済と借金の繰り返しから抜けられなくなるため、半年で返済できる可能性は大きく下がります。

いつかは総量規制で制限されて借金ができなくなり、返済が滞る可能性があり危険な状態です。

複数社から計画的に借入している場合は問題ありませんが、返済が目的の借金をしている場合は早めに対応が必要です。

返済のために借金をしていない方は、現状どおり返済を続け完済を目指しましょう。

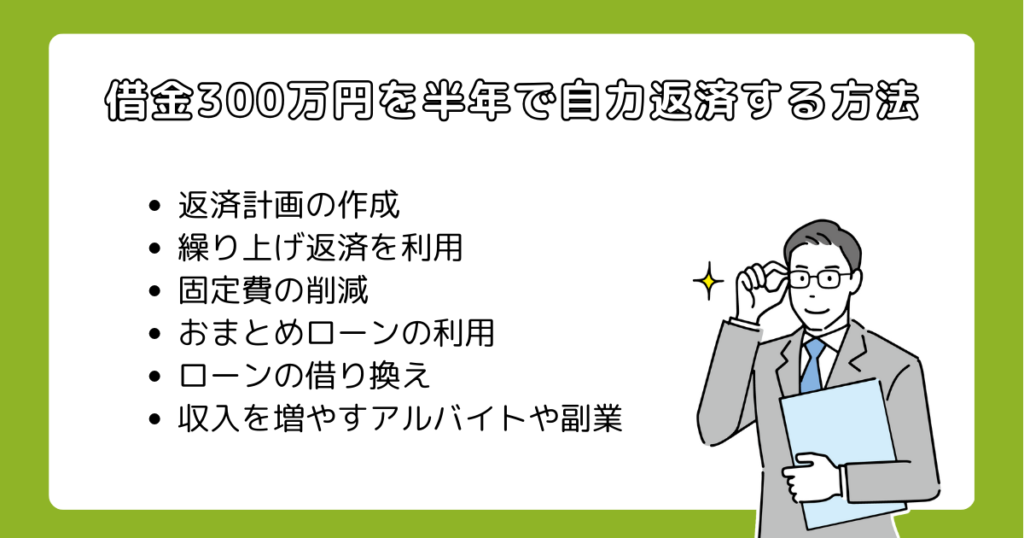

借金300万円を半年で自力返済する方法・コツ

借金300万円を半年で自力返済するためには、上記の方法やコツの実践がおすすめです。

1つずつ解説します。

まずは返済計画を立てる

借金300万円を半年で自力返済するために、まずは返済計画を立てましょう。

毎月の返済額や返済期間を正しく把握し、収入を上げる、無駄な出費を削減するなどの対策をおこなえば、完済できる可能性が上がります。

300万円を半年で完済するためには、毎月50万円ずつの返済額が必要です。

たとえば、毎月の収入が40万円で生活に必要な費用が10万円だとしたら、返済できる金額は30万円で足りない20万円を捻出しなければなりません。

まずは返済計画を立てて、できる限りの対策を実践し借金の返済をおこないましょう。

繰り上げ返済を利用する

300万円の借金を半年で完済したい方は、繰り上げ返済を活用する方法がおすすめです。

繰り上げ返済とは、毎月決められた返済額以上のお金を返済する方法で、手元のお金に余裕がある場合におこないます。

繰り上げ返済をすると借金の元本が減るため、繰り上げ返済をしない場合より利息を減らせて返済額を減額できます。

ただし、手元のお金に余裕がないとできないうえに、無理やり繰り上げ返済をすると生活が苦しくなるおそれがあり要注意です。

借金の返済を続けながらも手元のお金に余裕がある場合、臨時収入が得られた場合には、繰り上げ返済を活用しましょう。

固定費を削減して支出を減らす

固定費を削減して支出を減らす方法も、300万円を半年で返済する方法やコツとしておすすめです。

固定費を削減できれば毎月同じ額が節約できて、借金を返済するお金に充てられます。

削減できる主な固定費は次のとおりです。

- 家賃

- 住宅ローン

- 光熱費

- 保険

- 通信費

- 自動車

- サブスクリプション

住宅費は大きな費用のため、賃貸であれば家賃の安い住宅への引越しや、住宅ローンの借り換えをすれば、固定費を削減できる可能性があります。

ほかにも保険や通信費の見直し、自動車の利用頻度が少ないなら手放すなど、削減できる固定費は節約しましょう。

おまとめローンを利用する

借金の借入先が複数ある方は、おまとめローンを利用する方法も有効です。

おまとめローンとは、現在の借入先よりもよい条件で金融機関から借入をおこない、複数ある借金を完済して借入先を1社にまとめることを指します。

おまとめローンは利息を抑えられる可能性がある点や借金の管理に手間がかからない点がメリットです。

たとえばカード会社Aから金利16.0%、銀行Bから金利15.0%、消費者金融Cから金利18.0%で借入があるとします。

新たに金融機関Dから金利12.0%で融資を受け、ABC3社の借入を完済すれば、借金すべての金利は12.0%になり利息の減額が可能です。

借入先が複数ある方は、おまとめローンの利用を検討しましょう。

ローンの借り換えをする

300万円を半年で完済する方法やコツとして、ローンの借り換えを活用できる場合があります。

ローンの借り換えとは、借入先よりもよい条件の融資を受けて現在の借金を完済し、借入先を乗り換える方法です。

たとえば、現在300万円を金利18.0%で借金をしている場合、別の金融機関から300万円を金利15.0%で借入して現在の借金を完済します。

借金の総額は300万で同じですが、金利が18.0%から15.0%に下がるため、利息分を減らせる点がメリットです。

ただし、新しい借入先の金利が変動金利型の場合は、返済の途中で金利が上がる可能性があります。

金利の種類に注意しながら、条件が合う場合はローンの借り換えをおこないましょう。

アルバイトや副業で収入を増やす

借金300万円を半年で自力返済する方法やコツとして、アルバイトや副業で収入を増やすのもおすすめです。

毎月の収入に加えアルバイトや副業で収入を増やせれば借金返済のスピードを早められ、得られる収入により半年での返済も可能になります。

本業のあとにアルバイトで働いたり、本業が休みの土日に副業をしたりするなど、副収入を得られる方法は多数あります。

パソコンとインターネット環境があればできる仕事もあるため、本業をしながらも借金を早く返したい方は、アルバイトや副業を検討しましょう。

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- 国からお金を借りる8つの方法!すぐにお金が必要なときの対処法も紹介

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

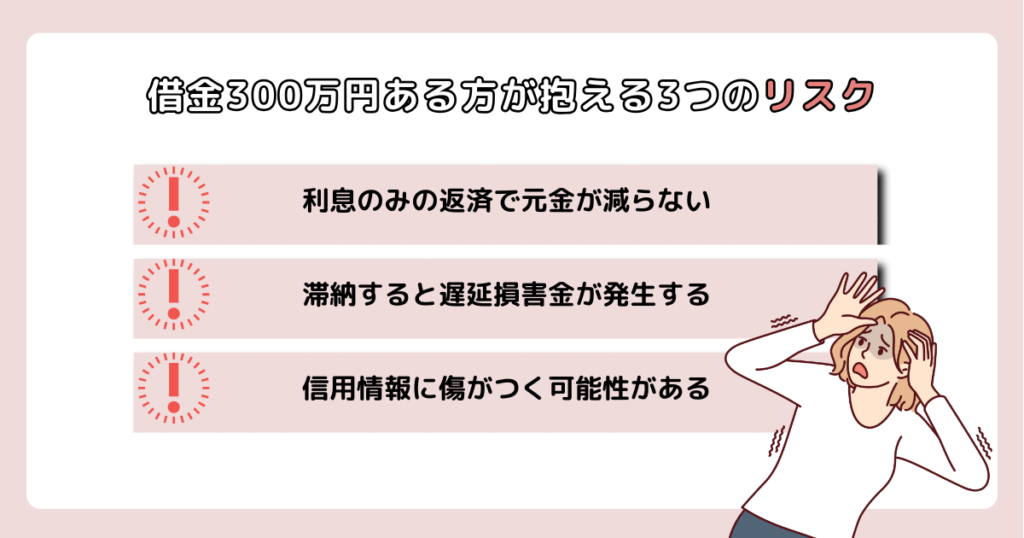

借金300万円ある方が抱える3つのリスク

借金が300万円あると、いくつかのリスクがあり注意する必要があります。

リスクを理解していなければ借金が返済できなくなるどころか、日常生活にも影響が出る可能性があるためです。

借金300万円ある方が抱える主なリスクを3つ紹介します。

利息のみの返済で元金が減らない

借金が300万円ある方は、利息のみの返済で元金がなかなか減らないリスクがあります。

金融機関は利息が収入源で、債務者からできる限り多くの利息を得ようとするためです。

とくにカードローンは無担保や保証人なしで利用できる代わりに、年率14.0%~18.0%と高い金利で融資をしています。

利息を減らしたい場合は繰り上げ返済が有効なため、手元のお金に余裕がある方は決められた額以上の返済をしましょう。

滞納すると遅延損害金が発生する

借金が300万ある場合、一般的には返済期間が長くなり滞納する可能性は比較的高くなります。

返済期間が長くなれば自身の環境の変化や物価の上昇、急な出費など、さまざまな要因で返済が厳しくなるケースがあるためです。

返済を滞納すると遅延損害金が発生し返済額に上乗せされ、さらに返済が苦しくなります。

遅延損害金は年率20.0%前後で設定されている場合が多く、日割りで計算されるため放置すると借金額が膨れ上がり危険です。

遅延損害金が年率20.0%の場合、300万円の借金を30日間滞納すると約49,315円の遅延損害金が発生します。

借金を返済する際には、滞納しないよう心がけましょう。

信用情報に傷がつく可能性がある

借金が300万円あり、滞納を続けていると信用情報に傷がつく可能性があります。

返済が遅れると、金融機関で共有される信用情報機関に滞納の情報が登録されて、一定期間残り続けるためです。

信用情報に傷がつくと、ローンやクレジットカードの審査に通らない可能性が高くなります。

また61日間以上の滞納で信用情報に傷がつき、利用しているクレジットカードの強制解約や新規カードの発行、借入ができなくなるとされています。

返済期間が長いとしても、返済日や返済額、口座残高は毎月把握し滞納がないようにしましょう。

借金300万円の返済が困難な方は債務整理を検討

借金が300万円あり、さまざまな対策を検討しても返済が困難な方は債務整理を検討しましょう。

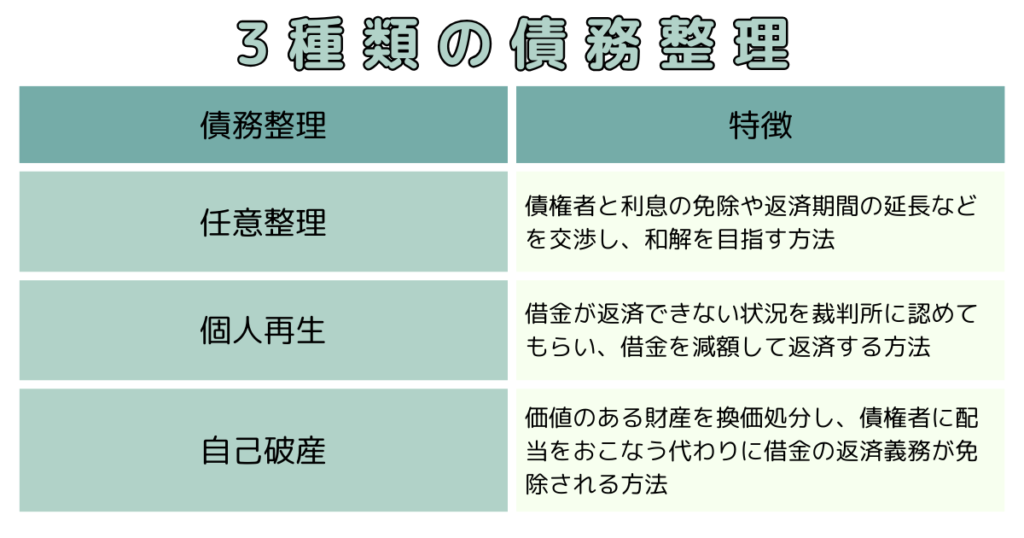

債務整理は、上記の3種類があります。

それぞれの特徴やメリットなどを解説します。

任意整理

任意整理は債権者と利息の免除や返済期間の延長などを交渉し、和解を目指す方法です。

基本的には法律事務所に依頼し、弁護士か司法書士が債権者との交渉をおこないます。

裁判所が関与しないため手続きが簡潔で、ほかの手続きと比べて費用が抑えられる点がメリットです。

たとえば借金300万円の返済までにかかる利息をカットし、返済期間を3年に延長して欲しい旨を債権者と交渉し、お互い合意できれば和解成立です。

ただし、任意整理をおこなうと信用情報機関に事故情報として登録されるため、あらたな借入やクレジットカードの発行ができません。

任意整理は比較的簡潔で柔軟な取り決めができるため、債務整理のなかで一番多い解決方法です。

個人再生

個人再生は借金が返済できない状況を裁判所に認めてもらい、借金を減額して返済する方法です。

減額される金額は借入額や資産によりますが、一般的に約80%ほど減額されるケースが多いとされています。

価値のある財産を処分する自己破産と異なり、財産を保有したまま借金の返済をおこなえる点がメリットです。

ただし、裁判所が関与するため手続きが複雑なうえに、ほかの手続きに比べて条件が厳しい傾向があります。

毎月安定した収入があり、借金を減額すれば返済可能になる方に個人再生は向いています。

自己破産

自己破産は価値のある財産を換価処分し、債権者に配当をおこなう代わりに借金の返済義務が免除される方法です。

債務整理の手続きのなかで唯一、借金の返済義務が免除される方法ですが、財産の処分や職業の制限などデメリットもあります。

持ち家や自動車など一定以上の価値がある財産は処分されるため、日常生活にも大きな影響が出ます。

ただし、家族名義の財産や価値が20万円以下の財産は処分されない可能性があるため、すべての財産がなくなる訳ではありません。

自己破産は、任意整理や個人再生では借金が返済できないときに選ぶ方法で、ほかの手続きと比べて費用が高い傾向があります。

\無料で減額診断可能!/

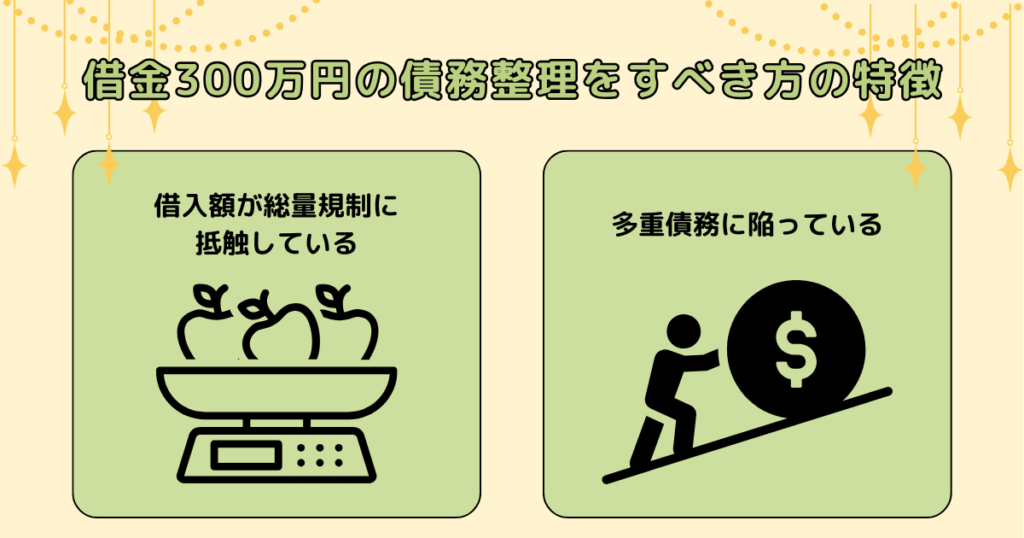

借金300万円の債務整理をすべき方の特徴

300万円の借金を返済するのか、債務整理をするのか迷う方もいるでしょう。

借金300万円を債務整理すべき方の特徴を解説します。

借入額が総量規制に抵触している

債務整理をすべき方の特徴は、借入額が総量規制に抵触しているケースです。

総量規制は金融機関側や借入をおこなう側の双方が、トラブルを回避するための基準として設定されており、抵触していると返済は難しいといえます。

あくまで基準の一つではありますが、300万円の借金がある場合は、年収900万円以上ではないと返済は困難です。

また、収入が900万円以上あり返済を続けていても、収入が減少した場合は債務整理を検討しましょう。

多重債務に陥っている

金融機関から借入をしており、返済が苦しくなると多重債務に陥りやすくなります。

多重債務とは複数の金融機関から借金をしており、返済が困難な状態を指します。

多重債務になると借金の状況が把握できなくなるどころか、返済に困り闇金業者にお金を借りる可能性が高まり危険です。

闇金業者は多重債務で返済に苦しむ方を狙い、さまざまな手段で近寄り違法な金利で貸付をおこないます。

一見、闇金とわからない業者も存在するため、多重債務で苦しむ方は要注意です。

多重債務の状態の方は、弁護士や司法書士事務所に債務整理を相談しましょう。

債務整理におすすめの弁護士・司法書士事務所6選

借金の返済が厳しく債務整理を相談する際は、借金問題に強い弁護士や司法書士事務所への相談がおすすめです。

借金問題に強い法律事務所であれば、自身に合わせたアドバイスや解決方法の提案が受けられます。

債務整理に強い弁護士や司法書士事務所を6つ厳選して紹介します。

ベリーベスト法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■基本報酬 1社22,000円〜 ■減額報酬 11%〜 ■事務手数料 1社44,000円※1 |

| 個人再生 | 495,000円〜 |

| 自己破産 | 385,000円〜 |

- Zoomで気軽に相談可能

- 秘密厳守のため安心できる

- 何度でも相談が無料

ベリーベスト法律事務所は2010年に設立され、個人から法人まで幅広い問題に対応している弁護士法人です。

債務整理の相談実績は36万件以上(※1)を誇り、公式サイトからは無料診断を受けることができます。

匿名で簡単な質問に答えるだけで、借金をいくら減額できる可能性があるかを診断してくれるものです。

借金に関する相談は何度でも無料でおこなえるため、お金に困っている方でも安心でしょう。

ベリーベスト法律事務所は全国各地に73(※2)ものオフィスを構えているため、いま住んでいる地域にあるオフィスを探してみましょう。

※1:2011年2月~2022年12月集計

※2:2023年12月時点

東京ロータス法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 1社22,000円〜 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 330,000円〜 |

| 自己破産 | 220,000円〜 |

- 受任実績が7,000件以上と豊富

- 土日祝日も電話・メール相談可能

- 何度でも相談費用が無料

東京ロータス法律事務所は2017年2月に業務拡張のため、法人化した法律事務所です。

債務整理の事案に数多く対応しており、実績と経験で得たノウハウをもとに相談者にあわせた解決方法を提案しています。

電話での相談は平日10:00〜20:00、土日祝は10:00〜19:00で受け付けており、Webからは相談フォームでいつでも送付できます。

相談料は無料で、お金がないと心配な方でも借金問題を相談できて安心です。

事務所は台東区上野にあり、JR山の手線御徒町駅から徒歩約3分、日比谷線御徒町駅からは徒歩約5分と行きやすい場所にあります。

債務整理を検討している方は、一人一人に最適な解決方法を提案できる東京ロータス法律事務所に相談しましょう。

はたの法務事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 無料 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 385,000円〜 |

| 自己破産 | 330,000円〜 |

- 全国出張費用が無料

- 司法書士歴27年の信頼実績

- 過払い報酬が業界最安値クラス

はたの法務事務所は司法書士歴27年、相談件数20万件以上の実績がある司法書士法人です。

公式サイトによると債務整理の満足度は95.2%と相談者から高く評価されており、安心して相談できます。

全国から相談を受け付け無料出張により面談をおこなう形式で、事務所に行きづらい方に向いています。

相談料や着手金は無料で分割払いにも対応しており、相談者の経済的負担を抑える良心的な司法書士法人です。

電話での相談受け付け時間は平日8:30〜21:30、土日祝は8:30〜21:00、Webでは24時間いつでもフォームから相談できます。

時間的や地理的に事務所への訪問が難しい方は、はたの法務事務所の無料出張を活用して借金問題の相談をしましょう。

ひばり法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 1社22,000円〜 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 330,000円〜 |

| 自己破産 | 220,000円〜 |

- 女性専用の相談窓口あり

- 何度でも相談料が無料

- 秘密厳守の相談だから安心

ひばり法律事務所は債務整理に力を入れている弁護士法人で、法律のプロが正しい知識で解決策を提案しています。

また、公式サイトでは悩みを解決するコラムが多数掲載されており、気になる情報を得られて便利です。

相談料は無料で女性専用の相談窓口もあるため、夫に秘密で債務整理をしたい方に向いています。

電話での相談は10:00〜19:00、電話が苦手な方や忙しい方はWebの問い合わせフォームからいつでも相談できます。

事務所はJR線錦糸町駅から徒歩約5分で相談に行きやすい立地です。

債務整理を検討している女性の方は、女性専用の相談窓口がある、ひばり法律事務所がおすすめです。

サンク総合法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料 |

| 任意整理 | ■着手金 1社55,000円〜 ■基本報酬 1社11,000円〜 ■減額報酬 11%相当 ■過払い金報酬 22%相当 |

| 個人再生 | 要相談 |

| 自己破産 | 要相談 |

- 相談費用・初期費用が無料

- 365日24時間いつでも受付

- 手元資金がなくても分割払いOK

サンク総合法律事務所はアットホームな雰囲気で、担当の弁護士が誠意を持ち対応する弁護士法人です。

公式サイトには「債務整理救助隊」と借金問題専門のページを用意しており、債務整理に力を入れています。

弁護士への相談は無料なため、手持ちのお金がなくても相談できて安心です。

電話での相談は平日9:30〜18:30で受け付けており、メールフォームからはいつでも相談できます。

中央区八丁堀にある事務所は浅草線、宝町駅から徒歩約2分、JR線、日比谷線、八丁堀駅より徒歩約4分の場所にあります。

気分が重くなりがちな借金問題をアットホームな雰囲気で相談したい方は、サンク総合法律事務所がおすすめです。

アース法律事務所

| 対応エリア | 全国 |

| 相談料金 | 無料※1 |

| 任意整理 | ■着手金 1社22,000円〜 ■基本報酬 1社22,000円〜 ■減額報酬 11%相当 |

| 個人再生 | 330,000円〜 |

| 自己破産 | 330,000円〜 |

- 元裁判官の弁護士がサポート

- Web相談は24時間365日受付

- 借金問題に関する相談費用が無料

アース法律事務所はさまざまな法律問題を解決するなかで、債務整理もおこなう弁護士法人です。

元裁判官の経験を持つ弁護士が代表を務めており、裁判所が関与する個人再生や自己破産に精通しています。

法律の相談については30分5,500円(税込)ですが、借金問題の相談は無料で分割にも対応しており良心的です。

電話での問い合わせは10:00~19:00で、問い合わせフォームもあるため電話が難しい方はWebから相談できます。

事務所は港区新橋にあり都営三田線内幸町駅から徒歩約2分、JR線新橋駅から徒歩約4分と好立地です。

個人再生や自己破産を検討している方は、元裁判官が代表を務めるアース法律事務所への相談が向いています。

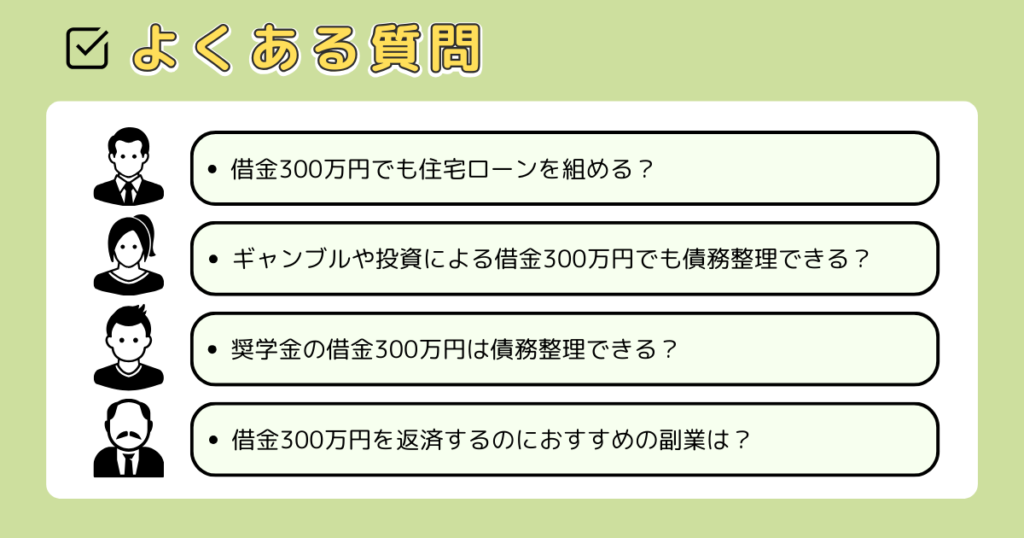

借金300万円に関するよくある質問

借金300万円に関してよくある質問をまとめました。

気になる質問事項があれば参考にしてください。

借金300万円でも住宅ローンを組める?

借金が300万でも住宅ローンを組める可能性はありますが、基本的に審査には通りづらい傾向があります。

住宅ローンの審査では、返済負担率が重要視されます。

返済負担率とは年収に対して借金の返済額が占める割合のことで、年収500万の方が年間100万円借金を返済していれば20%です。

住宅ローン以外のすべての借金を含めて計算された返済負担率が、目安を上回ると審査は通過できない可能性が上がります。

また、信用情報に傷がついていると基本的に住宅ローンの審査には通らないため、返済時に滞納しないようにしましょう。

ギャンブルや投資による借金300万円でも債務整理できる?

ギャンブルや投資による借金300万円でも債務整理できる可能性はありますが、自己破産は免責不許可になるおそれがあります。

免責不許可とは、裁判所に借金返済義務の免除が認められないケースを指します。

免責不許可になる主な原因は次のとおりです。

- ギャンブルや投資、浪費が原因

- 返済不可能と認識していた借入

- 過去7年以内の免責

ギャンブルや投資による借金は、自己破産だと認められない可能性があるため注意しましょう。

奨学金の借金300万円は債務整理できる?

奨学金の借金も債務整理は可能です。

ただし、親や親戚などが保証人になっている場合は保証人に請求がいき、迷惑がかかる恐れがあります。

保証人に迷惑をかけたくないという方は、奨学金をのぞいた他の借金に対して任意整理をおこなうとよいでしょう。

借金300万円を返済するのにおすすめの副業は?

借金300万円を返済する際には、次のような副業がおすすめです。

- クラウドソーシング

- アンケートモニター

- せどり

- 時給制の一般的なアルバイト

ブログアフィリエイトも方法のひとつではありますが、収益化までに時間がかかるためおすすめできません。

本業の仕事の合間にできるような副業を選び、毎月の収入を確実に増やすことで完済を目指しましょう。

まとめ

借金300万円を半年で返済するには、副業で収入を増やしたり、おまとめローンで利息を減らしたりといった方法があります。

具体的な方法やコツは、次のとおりです。

- 返済計画の作成

- 繰り上げ返済を利用

- 固定費の削減

- おまとめローンの利用

- ローンの借り換え

- 収入を増やすアルバイトや副業

300万円の借金があると利息の返済のみで元本が減らない、滞納により遅延損害金が発生するなどのリスクがあります。

借金300万円の返済が難しい方は債務整理を検討する必要があり、弁護士や司法書士事務所への相談がおすすめです。

本記事で紹介した「債務整理におすすめの弁護士、司法書士事務所6選」であれば、債務整理に強く、自身に最適な解決策の提案が受けられます。

相談料が無料な事務所も多いため、借金問題で悩む方はまず弁護士や司法書士事務所へ相談してみましょう。

\無料で減額診断可能!/