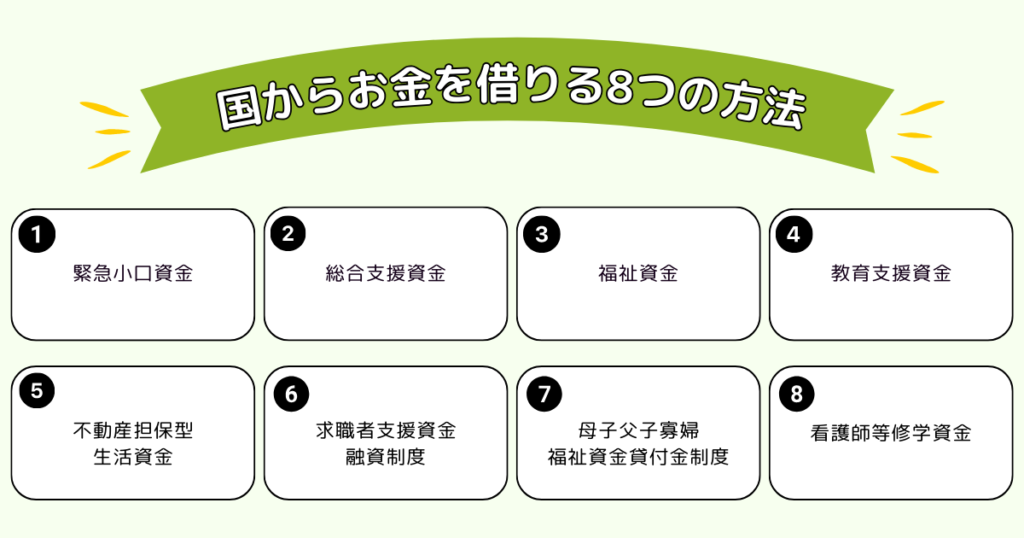

国からお金を借りたい方には、次の方法がおすすめ!

- 緊急小口資金

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付金制度

- 看護師等修学資金

ただし、融資までに時間がかかる傾向にある

すぐに借りたい方は、即日融資ができる消費者金融を検討しよう!

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

お金に困っている、しかし借金はしたくないと考えている方は多いのではないでしょうか。

そのような方には、公的融資制度の使用がおすすめです。

貸付条件や限度額などは決められていますが、一定の条件を満たせば国からお金を借りられます。

金利も無利子や低めに設定されているため、利息が心配な方も安心です。

この記事では、国からお金を借りる方法のみでなく、融資を受けるコツや相談窓口、すぐにお金を借りる方法などについても解説します。

お金がなくて困っている方は、ぜひ参考にしてみてください。

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短60分※3 | 10秒簡易審査 | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短30分 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

国からお金を借りる前の準備と融資を受けるコツ

国からお金を借りる際は、上記の準備が必要です。

また、融資を受けるコツもあわせて解説するので、国からお金を借りたい方は確認してみましょう。

必要書類を揃えておく

必要書類を提出しないと、公的融資制度を受けるための審査すら受けられません。

どの制度を使用してお金を借りるのかにもよりますが、主に次のような必要書類の提出を求められます。

- 住民票の写し

- 住民票記載事項証明書

- 本人確認書類(運転免許証、パスポート、マイナンバーカード)

- 源泉徴収票

- 確定申告書

- 通帳のコピー

とくに、本人確認書類は多くのケースで提出が必須です。

また、低所得者向けの貸付制度を使用する場合は、源泉徴収票や確定申告書、通帳のコピーなどの収入が確認できる書類も必要になるかもしれません。

使用する制度によって必要になる書類を事前に準備しておき、スムーズに手続きを進められるようにしましょう。

連帯保証人を立てる

国からお金を借りる際、連帯保証人を立てないと借りられない場合があります。

連帯保証人により無利子で借りられる可能性が高くなるため、できるだけ利息を支払いたくない方は事前に検討しておきましょう。

保証人と連帯保証人がありますが、保証人には催告の抗弁権と検索の抗弁権が認められるものの、連帯保証人には認められない点が異なります。

- 催告の抗弁権:債権者から債務者の代わりに返済を求められた際に、まず債務者に支払いを催促するように求められる権利

- 検索の抗弁権:債権者から債務者の代わりに返済を求められた場合、債務者の財産を先に取り立てて返済に充てるように求められる権利

連帯保証人には、上記2点の権利が認められないため、慎重に選ぶ必要があると理解しておきましょう。

担当者とコミュニケーションを取る

国からお金を借りる際は審査に通過する必要がありますが、担当者とコミュニケーションをとると借りやすくなります。

審査の内容は公表していませんが、収入や職業のみでなく、申込者の人柄も審査の対象になっていると推測できます。

たとえば、協力的な方と質問に回答しない方がいる場合、前者の方が審査に通過しやすくなるでしょう。

担当者によい印象を与えたい方は、次の点に注意してコミュニケーションをとってみてください。

- 質問に対して詳しく正直に回答する

- 生活環境について正直に相談する

- 指示に従う

場合によっては、借主の状況に応じて融資の条件を優遇される可能性もあるため、担当者とのコミュニケーションには十分配慮しましょう。

時間に余裕をもって申し込む

公的融資制度を使用してお金を借りる際は、厳正な審査がおこなわれるため、融資まで時間がかかります。

公的融資制度で貸し付けるお金の中には、国民の税金から捻出されている部分もあるため、誰にでもお金を貸しては納税者からの信用を失う可能性があるためです。

お金が必要になる時期がわかっている場合は、約1か月前には申し込みを完了させておきましょう。

あくまでも目安ではありますが、1か月前までに申し込めば、必要になる時期までに借りられる可能性が高くなります。

また、3〜4月のように市役所が混み合う時期は、さらに早めに申し込んでみてください。

国からお金を借りる際の申し込み窓口

国からお金を借りる際は、お住まいの地域にある市役所や福祉協議会の窓口に相談しましょう。

公的融資制度の仕組みや種類、貸付条件などの説明を受けられます。

たとえば、生活福祉資金貸付制度を使用する際は、お住まいの地域の市区町村社会福祉協議会に申し込まないと審査が受けられません。

市区町村社会福祉協議会の連絡先は、都道府県社会福祉協議会に連絡すると確認できます。

自身に最適な制度を見つけ、申し込んでみてください。

国からお金を借りる8つの方法

国からお金を借りる場合は、主に上記8つの方法があります。

一つずつどのような制度なのかを解説します。

緊急小口資金

緊急小口資金とは、緊急性があり一時的に生計が維持できなくなった方に対して貸し付ける少額の費用です。

貸付限度額は10万円(税込)以内に設定されています。

他の生活福祉資金貸付制度を見ると、40万円や50万円に設定されているものもあるため、少額に設定されている点が特徴です。

ただし無利子で保証人も不要なため、利息が不安な方も使用できます。

融資までの期間は、約1週間で、比較的早めに借り入れ可能です。

たとえば、次のような方は緊急小口資金の貸付条件に該当します。

- 解雇によって収入がなくなった

- 体調不良により高額な医療費がかかる

- 自然災害によって一時的に生計が維持できない

今すぐに少額のお金を借りたい方は、緊急小口資金に申し込んでみてください。

総合支援資金

総合支援資金は、緊急小口資金よりも貸付上限額が高く設定されている公的貸付制度です。

総合支援資金には、次の3つの書類があります。

| 特徴 | 貸付上限額 | 利子 | |

|---|---|---|---|

| 生活支援費 | 生活を立て直す間に必要な生活費が借りられる | ・2人以上:月20万円以内(最長12か月間) ・単身:月15万円以内(最長12か月間) | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 住居入居費 | 敷金や礼金などの賃貸契約を結ぶ際に必要な費用を借りられる | 40万円以内 | |

| 一時生活再建費 | 生活を立て直す際に日常生活費で賄えない費用を借りられる | 60万円以内 |

生活支援費は、生活を立て直す際に必要な生活費のみを借りられる制度で、生活費以外には使用できません。

住居入居費は、敷金や礼金など賃貸契約を結ぶ際に必要な費用として借りられる制度です。

一時生活再建費は、生活再建のために日常生活費で賄えない費用が対象です。

たとえば、就職に必要なスキルや技能を習得するための費用や、債務整理を実行するために必要な費用などが該当します。

福祉資金

福祉資金は、主に介護や障害者サービス、福祉用具の購入などに使用するお金を借りられる制度です。

貸付限度額は580万円に設定されていますが、誰でも580万円を借りられるわけではなく、資金の用途に応じて上限額が設定されます。

- 生活のための仕事をおこなうために必要な経費:460万円

- 住宅の増改築、補修などに必要な経費:250万円

- 福祉用具の購入に必要な経費:170万円

- 障害者用自動車の購入に必要な経費:250万円

- 日常生活において一時的に必要な経費:50万円

上記のとおり、上限は580万円ですが、資金の用途によっては50万円に設定される場合もあります。

保証人を立てる場合は無利子、立てない場合は1.5%かかる点も覚えておきましょう。

教育支援資金

教育支援資金は、子どもの教育に必要な資金や、進学にかかる費用が支払えない方向けの公的融資制度です。

教育支援資金には、次の2つの種類があります。

| 貸付上限額 | 利子 | |

|---|---|---|

| 教育支援費 | ・高校:月3.5万円以内 ・高専:月6万円以内 ・短大:月6万円以内 ・大学:月6.5万円以内 ※必要な場合は上限額の1.5倍までの貸付が可能 | 無利子 |

| 就学支度費 | 50万円以内 |

教育支援費は、低所得世帯の子どもが高等学校、大学、高等専門学校に修学する際に必要な経費を毎月借りられる制度です。

就学支度費は、入学の際に必要な経費を借りられる制度で、貸付上限額は50万円(税込)以内です。

どちらも無利子で借りられる制度のため、利息が心配な方も安心して申し込みましょう。

不動産担保型生活資金

不動産担保型生活資金は、所有している不動産を担保にしてお金を借りる公的融資制度です。

不動産担保型生活資金には、次の2つの種類があります。

| 特徴 | 貸付上限額 | 利子 | |

|---|---|---|---|

| 不動産担保型生活資金 | 低所得の高齢者世帯が居住用不動産を担保として生活資金を貸りられる | ・土地の評価額の70%程度 ・毎月30万円以内 | 年3%または長期プライムレートのいずれかの低い利率を適用 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯が居住用不動産を担保として生活資金を借りられる | ・土地および建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

どちらも原則65歳以上の方が対象のため、注意してください。

借主が死亡すると、担保の不動産が売却されるため、不動産の相続を検討している場合は、法定相続人を含めて話し合う必要があります。

求職者支援資金融資制度

求職者支援資金融資制度は、求職者支援制度で職業訓練受講給付金を受給する予定の方が対象の公的融資制度です。

次の条件を満たす方のみ使用できます。

- 職業訓練受講給付金の支給決定を受けた方

- ハローワークで求職者支援資金融資要件確認書の交付を受けた方

求職者支援資金融資要件確認書を交付されるためには、次の条件を満たす必要があります。

- 貸付の希望理由が適当と認められる

- 返済する意思があると認められる

- 暴力団員ではない

貸付額は、毎月5〜10万円(税込)に受講予定訓練月数をかけた数値となります。

貸付額が変わる条件を次の表にまとめました。

| 貸付額 | |

|---|---|

| 同居または生計を共にする別居の配偶者、子 または父母のいずれかがいる場合 | 月額10万円×受講予定訓練月数 (最大12か月間) |

| 上記以外の場合 | 月額5万円×受講予定訓練月数 (最大12か月間) |

貸付利率は3%で、保証人は不要ですが、労働金庫が指定する信用保証機関を使用する必要があります。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は、20歳未満の児童を扶養している配偶者のない女性または男性、寡婦などが対象の公的融資制度です。

制度には12種類の資金がありますが、一例として、いくつかの資金を紹介します。

| 内容 | 限度額 | |

|---|---|---|

| 修学資金 | 就学に必要な授業料、書籍代、交通費などの融資 | 月額5万1,000〜14万6千円 |

| 技能習得資金 | 就職に必要な知識や技能を習得する際に必要な経費を融資 | ・月額:6万8千円 ・一括:81万6千円 |

| 就職支度資金 | 就職に必要な被服、履物、通勤用自転車などを購入する際に必要な経費を融資 | 10万〜33万円 |

| 医療介護資金 | 医療や介護を受ける際に必要な経費を借りられる制度 | 34万〜50万円 |

| 生活資金 | 知識技能の習得時や失業中などにおいて、生活を安定して継続するために必要な資金を借りられる制度 | 月額10万5千〜14万1,000円 |

すべての資金を確認したい方は、内閣府男女共同参画局の公式サイトにアクセスしてみてください。

看護師等修学資金

看護師等修学資金は、看護師などの養成施設に在学している方を対象に、修学に関わる資金を貸し付ける制度です。

一例として、東京都の看護師等修学資金の貸付条件をお伝えします。

- 保健師、助産師、看護師および准看護師の養成施設または大学院修士課程に在学中

- 都外の養成施設に在学しており都内に住所がある方

- 成績優秀で心身健全な方

- 経済的理由で修学が困難な方

- 他の修学資金を借りていない方

- 卒業後、指定する施設か都内の施設で5年以上看護業務に従事する意思がある方

看護師以外にも、保健師や助産師も対象で、貸付金額は毎月2万5千〜10万円(税込)です。

どのような養成施設や大学院修士課程に在籍しているのかによって金額は異なりますが、どの養成施設でも無利子で借りられます。

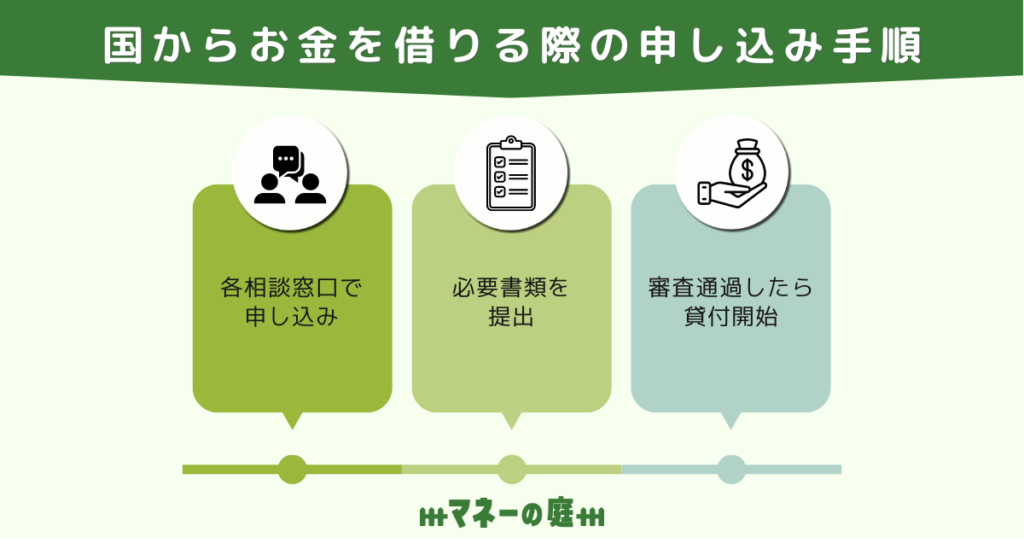

国からお金を借りる際の申し込み手順

国からお金を借りる際の申し込み手順は、上記のとおりです。

順番に解説します。

1:各相談窓口で申し込み

まずは、各相談窓口で申し込みをおこないましょう。

窓口は使用する公的融資制度によって異なりますが、一旦市役所に相談すると適切な窓口を案内される可能性が高いため、お住まいの市役所に問い合わせてみてください。

2:必要書類を提出

申し込みが完了したら、必要書類を提出する必要があります。

必要書類は使用する公的融資制度によって大きく異なるため、窓口から問い合わせる際に確認したり、市役所や福祉協議会の公式サイトを確認したりしてみましょう。

できるだけスムーズに提出できるように、申し込む前に必要書類を準備しておくとスムーズに手続きできます。

3:審査通過したら貸付開始

審査通過したら貸付開始です。

念のため、決められた貸付金額が振り込まれているのかを確認してみてください。

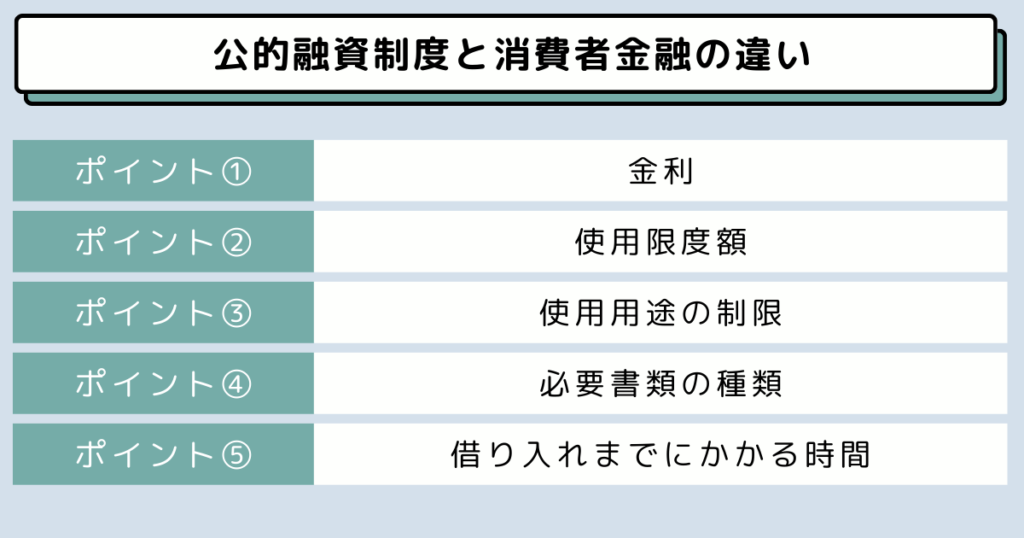

国からお金を借りる方法と消費者金融の違い

国からお金を借りる以外に、消費者金融を使用してお金を借りる方法もあります。

サービスによって金利や限度額、使用用途の制限などが大きく異なるため、比較して確認してみましょう。

金利

公的融資制度と消費者金融の金利を比較すると、圧倒的に公的融資制度の方が低く設定されています。

【公的融資制度】

| サービス名 | 金利 |

| 不動産担保型生活資金 | 3% |

| 教育支援資金 | 無利子 |

| 福祉資金 | 保証人を立てる場合は無利子、立てない場合は1.5% |

【消費者金融】

| サービス名 | 金利 |

|---|---|

| プロミス | 4.5〜17.8% |

| アイフル | 3.0〜18.0% |

| SMBCモビット | 3.0〜18.0% |

上記のとおり、消費者金融は金利が高めに設定されています。

また、多くの場合、初回の借入額は50万円(税込)ほどに設定され、最高金利が適用されるため、18.0%ほどになる可能性が高いでしょう。

公的融資制度の場合は高くても3.0%ほどで、無利子で借りられる制度も多数あります。

できるだけ利息を支払いたくない方は、公的融資制度を使用してみてください。

使用限度額

公的融資制度と消費者金融の使用限度額を比較すると、消費者金融の方が高くなります。

【公的融資制度】

| 使用限度額 | |

|---|---|

| 緊急小口資金 | 10万円以内 |

| 住居入居費 | 40万円以内 |

| 一時生活再建費 | 60万円以内 |

【消費者金融】

| 使用限度額 | |

|---|---|

| プロミス | 500万円 |

| アイフル | 800万円※1 |

| SMBCモビット | 800万円 |

なかには、800万円(税込)に設定されている消費者金融もあるため、できるだけ多くの金額を借りたい方は消費者金融を使用しましょう。

ただし、消費者金融は貸金業法の総量規制によって、借主の年収の3分の1以上の貸し付けはできません。

また、年収が高い場合でも、初回使用時に限度額のお金を貸し付ける消費者金融は少なく、50万円(税込)にとどまる場合が多いでしょう。

借りたお金の使用用途の制限

公的融資制度と消費者金融の使用用途の制限を比較すると、消費者金融の方が自由度が高いです。

| 使用用途の制限 | |

|---|---|

| 消費者金融 | 基本自由 |

| 緊急小口資金 | 生活維持のための生活費に限る |

| 住居入居費 | 敷金や礼金などの賃貸契約を結ぶ際に必要な費用日に限る |

| 一時生活再建費 | 生活を立て直す際に日常生活費で賄えない費用に限る |

消費者金融は、教育費や生活費、趣味など、基本的に自由に使用できます。

しかし、パチンコやギャンブルのために借りたいと申告すると、審査に通りにくくなる可能性があるため注意しましょう。

一方、それぞれの公的融資制度の使用用途は細かく制限されています。

基本的には決められた範囲内でのみの使用になるため、消費者金融よりも自由度が低いと把握しておきましょう。

必要書類の種類

公的融資制度と消費者金融の必要書類の種類を比較すると、消費者金融の方が少なく済みます。

| 必要書類 | |

|---|---|

| 公的融資制度 | ・住民票の写し ・住民票記載事項証明書 ・本人確認書類 ・源泉徴収票 ・確定申告書 ・通帳のコピー ・母子手帳・障害者手帳 |

| 消費者金融 | ・本人確認書類 ・収入証明書類(50万円以上の借入時) |

公的融資制度の場合は、どの制度を使用するのかによって提出する書類が決まり、場合によっては多くの書類を提出する必要があります。

一方、消費者金融の場合は、基本的に本人確認書類のみで借入可能です。

50万円(税込)以上の借入を希望する場合のみ、別途収入証明書類を提出する必要があります。

借り入れまでにかかる時間

公的融資制度と消費者金融の借入までにかかる時間を比較すると、消費者金融の方が早いです。

公的融資制度でお金を借りる場合、早くて1週間から10日、中には1か月以上かかる制度もあります。

一方、消費者金融の場合は、最短即日の融資が可能です。

即日融資できる消費者金融の例を紹介します。

- アコム

- レイク

- プロミス

- アイフル

- SMBCモビット

上記のとおり、多数の大手消費者金融が即日融資に対応しています。

公的融資制度やカードローンを使用する際は、融資を受けるまでにかかる時間を意識して申し込みましょう。

即日でお金を借りたい方は消費者金融がおすすめ

すぐにお金を借りたい方には、消費者金融がおすすめです。

公的融資制度でお金を借りると、早くても1週間から10日ほどかかりますが、消費者金融であれば最短即日の融資に対応しています。

そのため、すぐにお金を借りたい方は消費者金融に申し込みましょう。

国からお金を借りるよりも早く融資を受けられる消費者金融5選

国からお金を借りるよりも早く融資を受けたい方には、消費者金融がおすすめです。

即日融資可能な消費者金融が多くあるため、すぐにお金が必要な方は、ここで紹介する5社の中から自身に最適な会社を選んでみてください。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスは、最短3分※で融資可能な消費者金融です。

金利は4.5〜17.8%、借入上限額は500万円(税込)に設定されています。

年齢が18〜74歳※で、本人に安定した収入がある方は申し込み可能です。

他の消費者金融と比較しても、年齢の条件が幅広く設定されているため、年齢が不安な方も申し込みを検討してみてください。

最大金利が18%に設定されている会社が多い中で、最大でも17.8%でよいプロミスは、できるだけ利息を支払いたくない方に向いています。

24時間振込可能で、土日や夜間も対応できるため、急な出費にも対応できます。

原則、勤務先への在籍確認の電話もおこなっていないため、家族や職場の方に発覚したくない方も安心して申し込みましょう。

※申込時の年齢が18歳および19歳の場合、収入証明書類のご提出が必須です。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、Webから申し込む場合、最短18分※で融資できる消費者金融です。

※お申込の状況によってはご希望にそえない場合がございます。

金利は3.0~18.0%で、借入上限額は800万円(税込)に設定されています。

消費者金融の多くは500万円(税込)に設定している場合が多いため、できるだけ多くのお金を借りたい方におすすめです。

貸付条件は、満20歳以上69歳までの定期的な収入と返済能力があり、アイフルの基準を満たす方です。

アイフルも、原則勤務先への電話での在籍確認をおこなっておらず、必要になった場合も、本人の許可なしに電話しないと公式サイトに記載されています。

そのため、電話での在籍確認を避けたい方は、アイフルに向いているでしょう。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは、最短20分※で融資可能な消費者金融です。

申し込み〜融資までをWeb上で完結でき、希望すればカードも郵送されません。

金利は3.0%〜18.0%で、借入限度額は800万円(税込)に設定されています。

貸付条件は、20歳以上の本人に安定した収入がある方です。

学生でも20歳以上で安定した収入があれば借りられるため、年齢の制限によって他社を使用できなかった方も活用してみましょう。

また、30日間の無利息期間を提供している点も人によっては嬉しいポイントです。

※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは、最短30分で融資可能な消費者金融カードローンです。

最短30分で借りるためには、審査を申し込んだあとに、コールセンターに電話する必要があります。

| 電話番号 | 0120-03-5000 |

| 受付時間 | 9:00〜21:00 |

金利は3.0%~18.0%、借入限度額は800万円(税込)に設定されています。

貸付条件は、満20~74歳の安定した収入のある方(SMBCモビットの基準を満たす方)です。

年齢の幅が広く設定されているため、70代でお金を借りたいと思っている方は、SMBCモビットを検討しましょう。

アルバイトやパート、自営業の方も申し込めますが、年金の受給のみで暮らしている方は対象外です。

ただし、ほかの消費者金融が設定しているような無利息期間はありません。

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは、最短25分で融資できる消費者金融です。

金利は4.5〜18.0%、借入限度額は500万円(税込)に設定されています。

貸付条件は、満20~70歳(国内居住の方、日本の永住権を取得されている方)と記載されており、収入については記載されていませんでした。

ただし、消費者金融は総量規制によって、収入がない方には貸し付けられないため、無職の方は審査に通過できません。

レイクの最大の特徴は、選べる無利息期間です。

Web申し込み限定の60日の無利息期間か、借入金額の5万円(税込)までが180日の無利息期間になるかのどちらかを適用できます。

どちらを選んでも、他の消費者金融と比較して無利息期間が長いため、非常にお得です。

国からお金を借りられなかったときの対処法

国からお金を借りられなかった場合、上記の対処法を検討してください。

それぞれ解説するため、自身にあった方法を選択しましょう。

生活困窮者自立支援制度

生活困窮者自立支援制度は、引きこもりや就職が困難な方など、さまざまな事情により経済的に困窮している方を支援する制度です。

制度に関する相談は、自治体の支援窓口でできます。

就業支援や一定期間の衣食住の提供など、総合的な相談が可能です。

住居確保給付

住居確保給付金は、家賃分の金額を最大で3か月間支給する制度です。

収入がなくなったり、突然収入が下がったりして家賃が支払えなくなった方を対象としています。

離職または廃業してから2年以内の場合や、離職や廃業した際と同程度まで給与が下がった場合など、細かな支給条件があります。

支給された給付金は自身で受け取れるわけではなく、賃貸住宅であれば、大家さんや不動産媒介事業者などへ自治体から直接支払われる点が特徴です。

現在の収入や預貯金の額を整理して、各自治体の窓口に相談してみましょう。

国からお金を借りる際によくある質問

ここでは、国からお金を借りる際によくある質問に回答します。無職でも国からお金を借りることは可能?

無職でもお金は借りられます。

たとえば、総合支援資金は、失業して無職になって生活が困窮している方を対象にお金を貸す制度です。

他にも、シングルマザーであれば、母子家庭や父子家庭の自立を支援する目的の母子父子寡婦福祉資金貸付金制度を使用できます。

無職の方でもお金を借りられる可能性があるため、自身が使用できる公的融資制度があるのか確認してみましょう。

審査なしで融資を受ける方法はある?

審査なしでも融資を受ける方法はあります。

- すでに所有しているクレジットカードのキャッシング

- 質屋

- 保険の契約者貸付制度

現在所有しているクレジットカードでキャッシングが使用できる場合は、審査なしでお金を借りられます。

価値のある商品を預ける代わりにお金を借りる質屋でも、審査なしでお金を引き出せすことが可能です。

金利はかかりますが、審査なしで借りられる点は大きなメリットです。

また、保険の契約者貸付制度を使用する方法もあります。

契約者貸付制度とは、解約返戻金が設定された保険に加入している方が使用できる制度です。

解約返戻金の範囲内で、保険会社から審査をせずにお金を借りられます。

国からお金を借りるとブラックリストに載る?

国からお金を借りても、ブラックリストには載りません。

ブラックリストに載る原因は次のとおりです。

- 返済を長期間滞納した場合

- 債務整理を実行した場合

- クレジットカードを強制解約された場合

- 代位弁済があった場合

上記のような場合は、金融事故として信用情報に記録されます。

国の公的融資制度に限らず、カードローン会社やキャッシング機能を使用するのみではブラックリストに載らないため、安心しましょう。

ブラックリストでも国からお金は借りられる?

ブラックリスト状態になると、国からお金を借りる際の審査が厳しくなる傾向にあります。

ただし、国から融資を受けられる制度は、国民の最低限度の生活を守るために提供されているものです。

そのため、自身や家族の生活を守るため、用途や返済計画が明確であれば、ブラックリスト状態の方でも、審査を通過する可能性があります。

ブラックリスト状態であれば、厳しく審査がおこなわれ、場合によると訪問調査などを受けるケースもあり得るでしょう。

ブラックリスト入りしている方は、申請内容や審査協力をより丁寧に対応するよう心がけてください。

無利子でお金を借りる方法はある?

国から融資を受けられる制度には、無利子で借りられる制度も多数あります。

利子がつく場合でも、高くて3.0%ほどです。

連帯保証人を立てることで無利子で借りられる制度もあれば、連帯保証人なしでも無利子で借りられる制度もあります。

なるべく利息を支払いたくない方は、公的融資制度を使用してみましょう。

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

まとめ

国からお金を借りる方法は、次の8つです。

- 緊急小口資金

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付金制度

- 看護師等修学資金

それぞれの公的融資制度で、対象者が細かく設定されているため、自身が使用できる方法を選ぶ必要があります。

ただし、公的融資制度を使用するためには、申し込みから早くても1週間、遅い場合は1か月ほど待機しなければなりません。

すぐにお金が必要な方には、消費者金融がおすすめです。

記事内で紹介している消費者金融であれば、最短即日の融資に対応しています。

金利は公的融資制度の方が低いですが、すぐに借りたい方はアイフルやプロミスなどの即日融資ができる消費者金融の使用を検討してみてください。

\98.0%の申込者が電話連絡なし!※/

※2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象

※本記事の情報は2024年3月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。