- 生活保護受給者でもクレジットカード利用は可能

- ただし、実際に利用できるかどうかは自治体の判断にもよる

- 事前に自治体やケースワーカーへの相談を忘れないようにしよう

生活程受給者のなかには、クレジットカードを持ちたい、あるいは持ち続けたいと考えている方は少なくありません。

しかし、生活保護受給者はクレジットカードが作れないのではないかと、諦めている方もいるでしょう。

結論、生活保護受給者でもクレジットカードの所有は可能です。

生活保護に関する法律である「生活保護法」にも、クレジットカードの所有を禁止する決まりはありません。

ただし、生活保護受給者がクレジットカードを作成する場合は、コツや注意点があります。

本記事では生活保護受給者でもクレジットカードを作れる理由や、審査に通過するコツ、注意点などをわかりやすくまとめました。

生活保護受給者でも作りやすいクレジットカードもあわせて紹介するので、ぜひ参考にしてみてください。

生活保護受給者でもクレジットカードは持てる?

生活保護受給者でも、クレジットカードは所持できます。

生活保護受給者がクレジットカードを利用できる理由について詳しく解説します。

クレジットカード利用は法律違反ではない

生活保護に関する法律である「生活保護法」にクレジットカード所持を禁止する決まりはなく、利用しても法律違反にはなりません。

またクレジットカードの審査において、生活保護を受給しているか確認する項目もありません。

そのため生活保護受給者でも、生活保護を受けていない方と同様にクレジットカードの所持、申込、利用が可能です。

生活保護受給者がカード所持不可といわれる原因

生活保護受給者でもクレジットカードは利用できますが、一般的にはできないと認識されています。

理由としては、生活保護を受けていると、クレジットカードの審査で重要視される「返済能力」が低いとみなされるためです。

例えば、次のような状況であれば、審査の時点でカード会社から返済能力が低いと判断されるでしょう。

- 月の収入が最低生活費を下回っている

- 貯蓄、車、土地などの資産がない

- ケガや病気で働けない

- 金銭援助をする身内がいない

生活保護者は上記のような状況の可能性も多いため、実質的にクレジットカードの利用できないと考えられています。

クレジットカードの利用可否は自治体の判断次第

法律上、生活保護受給者はクレジットカードを所持できるものの、実際に利用できるかどうかは自治体の判断により変わります。

生活保護法「第六十一条」において、収入の変動がある場合は自治体や福祉事務所に申し出る必要があると決められています。

「第六十一条 被保護者は、収入、支出その他生計の状況について変動があったとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。」

クレジットカードを利用して収入に変動が起こった場合、報告しなければいけません。

支出状況に問題があると自治体や福祉事務所に判断された場合、クレジットカードの利用を禁じられる可能性があります。

生活保護受給者がクレジットカードを作成するコツ

生活保護受給者の返済能力は低いと考えられており、クレジットカードの審査に通るのは難しいです。

- 事前にケースワーカーに相談しておく

- 審査基準の緩いカード会社を選ぶ

クレジットカードに申し込む際には、2つのコツを意識しておきましょう。

事前にケースワーカーに相談しておく

生活保護受給者がクレジットカードを作成する際は、事前にケースワーカーに相談しておきましょう。

クレジットカードやキャッシングなどの借入は「不労収入」に分類されており、利用すると収入が増加したと判断されます。

そのため無断でクレジットカードを利用すると、生活保護の不正受給と判断される可能性があるでしょう。

生活保護制度がこれからも必要な状況であれば、クレジットカードを利用しても問題ないかどうかケースワーカーに聞いておきましょう。

審査基準の緩いカード会社を選ぶ

生活保護受給者がクレジットカードを選ぶ際は、比較的審査基準が低いと考えられるカードを選びましょう。

次の特徴があるクレジットカードはステータスの高いものに比べて審査が厳しくないとされているため、生活保護受給者におすすめです。

- 年会費が無料のカード

- 若年層や主婦向けのカード

- 流通系や消費者金融系のカード

新しくクレジットカードを作りたい場合、クレジットカードごとの特徴をしっかりと見極めましょう。

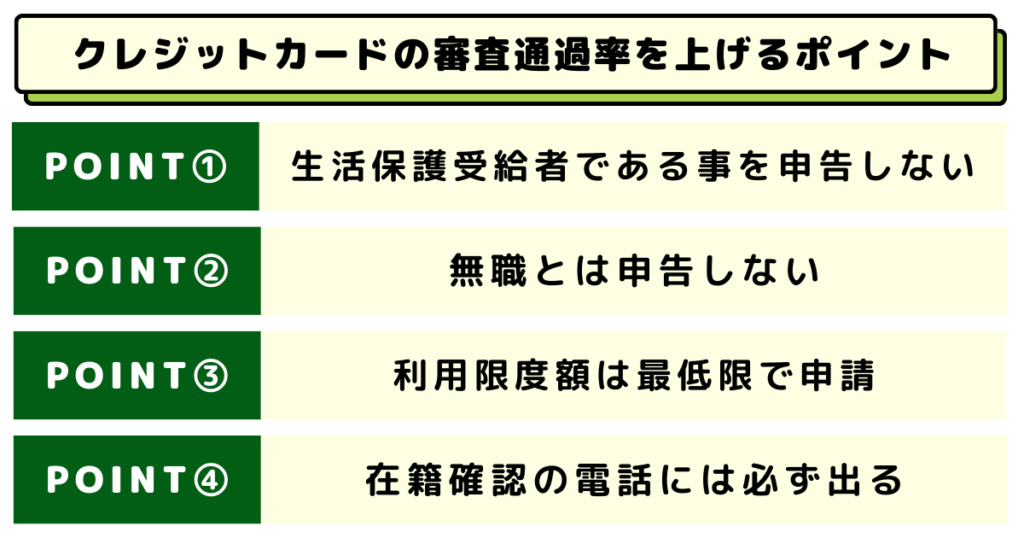

クレジットカードの審査通過率を上げるポイント

生活保護受給者の方が、クレジットカードの通過率を上げるポイントは上記のとおりです。

それぞれのポイントを詳しく解説します。

生活保護受給者である事を申告しない

クレジットカードの申し込み時、生活保護受給者であることを記載する項目はありません。

そのため自身で別途伝えない限りは、カード会社は生活保護受給者であることは判断できないでしょう。

生活保護を受けていることについてクレジットカードに申告しなくても問題はないため、生活保護については記載せず申し込みましょう。

無職とは申告しない

生活保護を受けている方のなかには、働いて収入を得ている方もいるでしょう。

アルバイトやパートなどで働いている場合、生活保護を受けていても無職ではありません。

無職と申告するのではなく、わずかでも収入があれば仕事をしているとして記載しましょう。

自宅で仕事をしているなら、自由業と書くのがおすすめです。

利用限度額は最低限で申請

生活保護受給者がクレジットカードに申し込む際は、利用限度額を最低限に設定してから申し込みをしましょう。

返済能力が高くないにもかかわらず高い限度額で申し込んでいると、審査に落ちる可能性が高まります。

期日を守りクレジットカードを利用し続ければ、限度額が上がる可能性もあります。

まずは申し込みに通ることを重視して、低めの限度額で申し込みましょう。

在籍確認の電話には必ず出る

生活保護受給者の方は、在籍確認の電話に必ず出るようにしましょう。

在籍確認とは申し込みの際に記載した勤務先で、実際に働いているかを確認するための連絡です。

申し込みのときに「自由業」や「自営業」と記載した場合には、自宅に在籍確認の電話がかかってきます。

「フリーター」と記載している場合、アルバイト先に電話が来ます。

電話が繋がらない場合は審査に落ちる可能性が高いため、申し込み後の電話は出るようにしましょう。

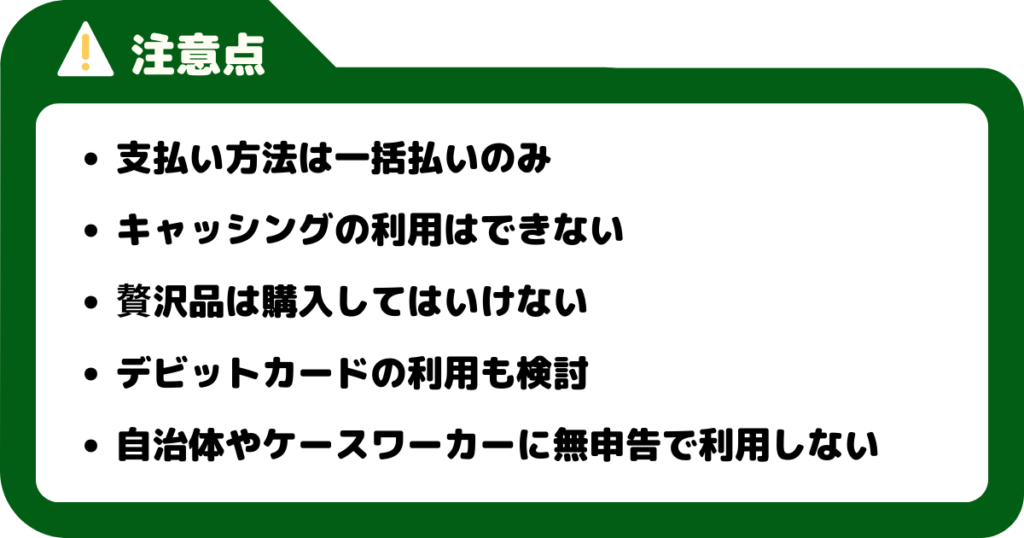

生活保護受給者がクレジットカードを利用する際の注意点

生活保護受給者がクレジットカードを利用する際の注意点は次の5つです。

- 支払い方法は一括払いのみ

- キャッシングの利用はできない

- 贅沢品は購入してはいけない

- デビットカードの利用も検討

- 自治体やケースワーカーに無申告で利用しない

生活保護の受給停止を回避するため、利用前にチェックしてみてください。

支払い方法は一括払いのみ

生活保護受給者がクレジットカードで支払いをおこなう際は、一括払いを選択しましょう。

分割払いやリボ払いには利息がつくため、生活保護法の「第六十条」に違反する可能性があります。

分割払いやリボ払いで利息を払う行為は、支出の節約に違反する可能性が高いです。

生活保護受給者の方は、手数料の発生しない一括払いで決済しましょう。

キャッシングの利用はできない

生活保護受給者の方は、クレジットカードのキャッシング機能が利用ができないため注意しましょう。

キャッシングとは、クレジットカードの申し込み時に設定したキャッシング枠の範囲内で現金の借入ができる機能です。

生活保護受給者の方がキャッシングをすると収入が増加したと判断され、生活保護が減額または停止される可能性があります。

贅沢品は購入してはいけない

生活保護受給者がクレジットカードを利用する際、贅沢品の購入をしてはいけません。

生活保護は最低限の生活を保障する制度であり、贅沢品や嗜好品の購入は認められていません。

贅沢品の購入はケースワーカーの訪問時に発覚してしまうため、生活保護が受給停止になる可能性が高いです。

クレジットカードの利用は、生活必需品の購入に留めましょう。

デビットカードの利用も検討

生活保護受給中にキャッシュレス決済をしたい場合、デビットカードを検討してみてください。

デビットカードとは、銀行口座から直接引き落としができるキャッシュレスカードです。

デビットカードであれば銀行口座にある預金以上の利用ができないため、無駄な買い物を防げます。

またキャッシング機能もなく、生活保護受給者の方でもリスク管理をしながら利用できます。

さらにデビットカードは審査不要で作成できるため、生活保護受給者に向いているでしょう。

自治体やケースワーカーに無申告で利用しない

生活保護受給者がクレジットカードを利用する際は、自治体やケースワーカーに報告しましょう。

生活保護受給中は所得や資産、支出の変化を自治体や担当のケースワーカーに報告する必要があります。

クレジットカードの利用も例外ではなく、新たなカード作成や利用額の大きな変動は、速やかに報告しましょう。

報告を怠ると生活保護の受給資格に影響を及ぼす可能性があり、場合によっては受給額の調整や制裁を受けることもあり得えます。

クレジットカードの利用状況が生活保護の条件やルールに反していると判断される場合、受給資格の見直しにつながるケースもあるため注意しましょう。

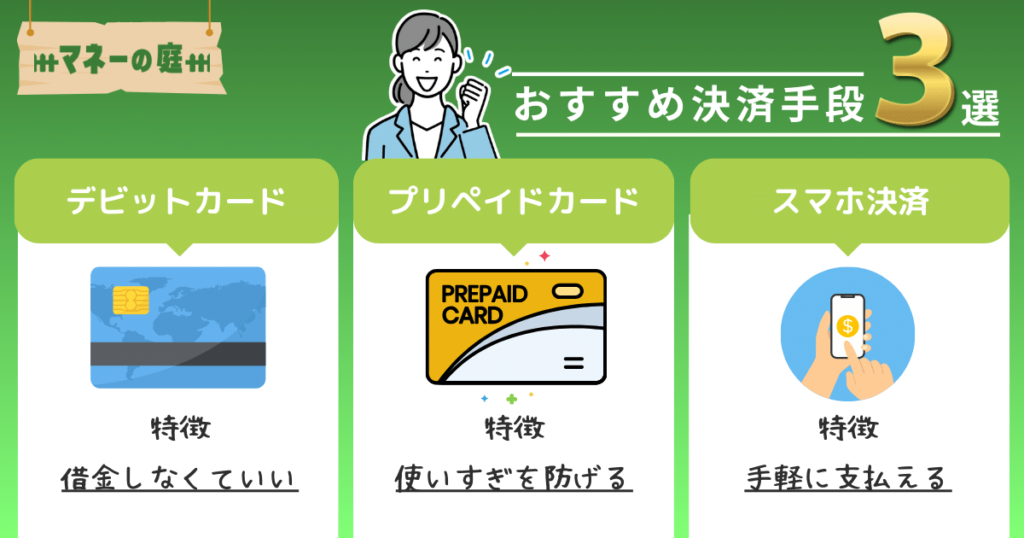

【生活保護受給者でもOK!】クレジットカード以外の決済手段

生活保護受給者におすすめのクレジットカード以外の決済手段を3つ紹介します。

デビットカード

生活保護受給者の方にとって、デビットカードは安全で管理しやすい決済手段です。

デビットカードはクレジットカードのように後払いではないため、借金をする必要がありません。

購入時に口座から即座に支払いがおこなわれることから、リアルタイムで予算管理ができます。

デビットカードは多くの店舗やオンラインショッピングで広く受け入れられているため、利用しやすいでしょう。

プリペイドカード

プリペイドカードは、あらかじめカードにチャージした金額の範囲内で使用できる決済手段です。

あらかじめカードにチャージした金額の範囲内で、商品やサービスの支払いに使用できるため、支出をコントロールしやすいメリットがあります。

したがって、使用者は自身の予算を超えて支出するリスクを抑えられます。

発行時に審査がいらないプリペイドカードも多いため、生活保護受給者でも入手しやすいでしょう。

スマホ決済

スマホ決済は、日々の支払いをより便利でスムーズにおこなうための効果的な決済手段です。

スマホ決済はスマートフォンに決済アプリをインストールし、銀行口座やデビットカード、プリペイドカードと連携して使用します。

利用者はスマートフォンを決済端末に近づけるのみで支払いが完了するため、迅速かつ簡単に取引が可能です。

また、スマホで支出の履歴を確認できることから、資金の管理もしやすくなるでしょう。

生活保護とクレジットカードに関するよくある質問

生活保護とクレジットカードに関するよくある質問に回答します。

生活保護中にクレジットカードを利用する予定の方は、ぜひ参考にしてみてください。

内緒で利用すると福祉事務所やケースワーカーに知られますか?

内緒でクレジットカードを利用すると、生活保護が受給停止となる可能性があります。

福祉事務所やケースワーカーが直接クレジットカードの利用履歴を確認することはできないものの、訪問をした際に部屋の確認をおこないます。

部屋に物が増えていれば、クレジットカードの無断利用が発覚する可能性は高いでしょう。

トラブルを防ぐため、クレジットカードを利用する際には必ず事前にケースワーカーや福祉事務所に相談しましょう。

生活保護受給前からクレジットカードを持っている場合は?

生活保護受給前からクレジットカードを保有している場合、借り入れがあると判断されます。

そのため生活保護受給開始時、原則クレジットカードは強制解約されるでしょう。

ただし自治体により判断は異なり、利用していなければ解約の必要がないケースもあります。

しかしクレジットカードを利用して贅沢品や嗜好品を購入すると、自治体からカードの利用が禁止されると考えておきましょう。

デビットカードとクレジットカードの異なる点は?

デビットカードとクレジットカードの異なる点は「支払い方法」と「審査の有無」です。

クレジットカードは後払いであるため、手持ちや口座に現金がなくても利用できます。。

また、クレジットカー殿利用には審査が必要で、原則18歳以上しか作れません。

一方、デビットカードは利用すると、即座に口座からお金が引き落とされます。

また審査が不要であり、一般的には15歳以上で作成できます。

カード会社に虚偽の申請をするとどうなる?

クレジットカード会社に虚偽の申請をすると、次のリスクが発生します。

- 信用情報に悪い記録が残る

- クレジットカード会社内部の記録に残る

- 審査に落ちる

悪質だと判断された場合、詐欺未遂罪や詐欺罪になることもあります。

虚偽申告は絶対にやめましょう。

ACマスターカードは生活保護受給者でも作れる?

生活保護受給者がACマスターカードを作ることは可能ですが「審査には通りにくい」「自治体やケースワーカーへの報告が必要」の2点に注意する必要があります。

クレジットカードの審査過程では、申込者の返済能力が重要な判断基準になります。

生活保護受給者の場合「返済能力の低さ」が審査に影響を及ぼすため、ACマスターカードを含むクレジットカードの発行は保証されません。

さらに、生活保護受給中は所得や資産、支出に関する情報は自治体に報告する必要があります。

したがって、新たにクレジットカードを作る場合、自治体やケースワーカーに報告し指示を仰ぎましょう。

生活保護の受給中でもリボ払いや分割払いは可能?

生活保護受給中は、リボ払いや分割払いは基本的に不可能です。

生活保護法第60条には「支出の節約」が定められています。

リボ払いや分割払いは利息や手数料が発生するため「支出の節約」の原則に反する可能性がある点に注意が必要です。

生活保護受給者がクレジットカードを使用する際は、リボ払いや分割払いを避け、支出の節約に努めましょう。

まとめ

生活保護受給者はクレジットカードの所有が可能ですが、発行の確率は低く、利用の際は福祉事務所やケースワーカーへの報告が必要です。

クレジットカードの発行の際には審査があるため、申込者が生活保護者の場合、返済能力の低さが理由で審査に落ちてしまう可能性があります。

また、無断でのクレジットカード利用は、生活保護の受給資格に影響を与える場合があります。

生活保護受給者は関連するリスクを理解し、適切にクレジットカードを利用しましょう。

※本記事の情報は2023年4月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。