「公務員はカードローンに通りやすいのは本当か」「公務員はどのような方法で借入できるのか」など公務員のカードローンの借入方法に悩みを抱く方も多いのではないでしょうか。

カードローンは種類によって審査基準が異なるため、職業が公務員である点が審査に影響するのか気になる方が大半でしょう。

結論からいうと、公務員は収入が安定している傾向にあるうえ、共済組合に加入していることから、審査に通過しやすいです。

本記事では、公務員はカードローンの審査に通りやすいのかについて解説しています。

また、公務員におすすめの借入方法やカードローンについて紹介するため、借入を考えている方はぜひ参考にしてみてください。

【目的別】大手カードローン会社比較表

| 大手会社 | 注目ポイント | 郵送物なし | カードレス | 公式サイト |

|---|---|---|---|---|

アイフル | 在籍確認の電話 原則なし 99.7%の申込者が 電話連絡なし※1 簡単診断する | 可能 | 可能 | 詳細を見る |

プロミス | 在籍確認の電話 原則なし※2 98.0%の申込者が 電話連絡なし※3 簡単診断する | 可能 | 可能 | 詳細を見る |

SMBCモビット | 在籍確認の電話 原則なし※4 ※Web完結申込時 簡単診断する | 可能 | なし | 詳細を見る |

アコム | 在籍確認の電話 原則なし 簡単診断する | 可能 | 可能※5 | 詳細を見る |

※3.2023年8月1日~31日の調査期間、WEBもしくは無人店舗で申込み後、契約した方が調査対象※4.Web完結申込時に限ります。 ※5.収入証明書が必要な場合があります。

公務員がお金を借りる方法

公務員がお金を借りる方法として、次の3つが挙げられます。

- 共済組合

- 消費者金融カードローン

- 銀行カードローン

それぞれ詳しく解説するため、特徴を理解し自身に適した借入方法を選びましょう。

共済組合

共済組合とは、国家公務員や地方公務員、学校職員などの公務員を対象とした社会保険組合をさします。

一般的には、医療保険事業や年金給付などの活動をおこなうための組合です。

共済組合では福利厚生として借入が可能です。貸付制度の種類は、住宅貸付、災害貸付、教育貸付、医療貸付、結婚貸付、出産貸付、葬祭貸付があります。

しかし、貸付制度の場合は投資目的の融資や借り換えのためのローン等の利用は認められていないため注意が必要です。

一方で、年収の3分の1を超える借入を規制する総量規制対象外のため、高額融資にも対応している点は最大のメリットでしょう。

消費者金融カードローン

消費者金融カードローンは最短即日で融資可能なため、今すぐにお金が必要な方におすすめのカードローンです。

借入したお金の利用用途は原則として自由です。生活費や携帯料金の支払い、医療費などさまざまな用途に利用できる点もメリットといえるでしょう。

また、返済の自由度が高く、利用限度額内であれば何度でも自由に借入や返済が可能です。

即日融資を希望する方や、自身のタイミングで借入や返済をしたいと考えている方におすすめといえるでしょう。

銀行カードローン

銀行カードローンは、消費者金融と比較して低金利のため審査も比較的厳しい傾向にありますが、公務員は安定した収入と信頼があるため借入しやすい点がメリットです。

一方で、即日融資は不可能なため今すぐお金を用意したい方には向いていないでしょう。また、電話での在籍確認があるため、勤務先に知られたくない方もおすすめはしません。

急ぎではない方で金利を抑えたい場合、また勤務先に発覚しても問題のない方の場合は銀行カードローンが最適です。

公務員がカードローン審査に通りやすい理由

結論からお伝えすると、公務員は次の理由から審査に通過しやすいです。

- 収入が安定している

- 勤務年数が長い傾向にある

- 共済組合に加入している

それぞれ詳しく解説します。

収入が安定している

公務員がカードローン審査に通りやすい最大の理由は、収入が安定している点です。

カードローン会社は返済能力があるのかを元に審査基準を設けているため、収入の安定度は審査通過に大きく影響します。

公務員は民間企業と比較してリストラや倒産のリスクなどが低く、よほどの不祥事がない限りは解雇される可能性は低く収入が途絶えるリスクもありません。

収入が安定している点は信用度に繋がるため、民間企業勤めの方と比較してカードローン審査にも通りやすくなります。

長い勤務年数

カードローンは、勤続年数の長さも審査基準の1つとして設けています。

たとえば、1、2年程度で転職を繰り返している方は、返済能力が低いと判断される可能性があるでしょう。

転職活動期間は収入が途絶える可能性が高いため、返済不可となるリスクがあるためです。

一方で勤続年数が長い場合は、今後も仕事を継続する可能性が高いと見なされるため、カードローンの審査にプラスの影響を与えます。

公務員はリストラや倒産などのリスクが低いため、長年働き続ける方が多いです。

安定した収入と勤続年数が長い傾向にあるため、カードローンの審査に通過しやすいといえるでしょう。

共済組合に加入している

公務員は共済組合に加入しているため、公務員専用の貸付制度の利用が可能です。

地域によって差はありますが、給料の6倍まで2%台の金利での借入ができるため、非常にお得といえるでしょう。

万が一カードローンの返済が滞っても、公務員の場合は共済組合の貸付制度を利用すればお金を借りられると判断されるため公務員は審査に通りやすいです。

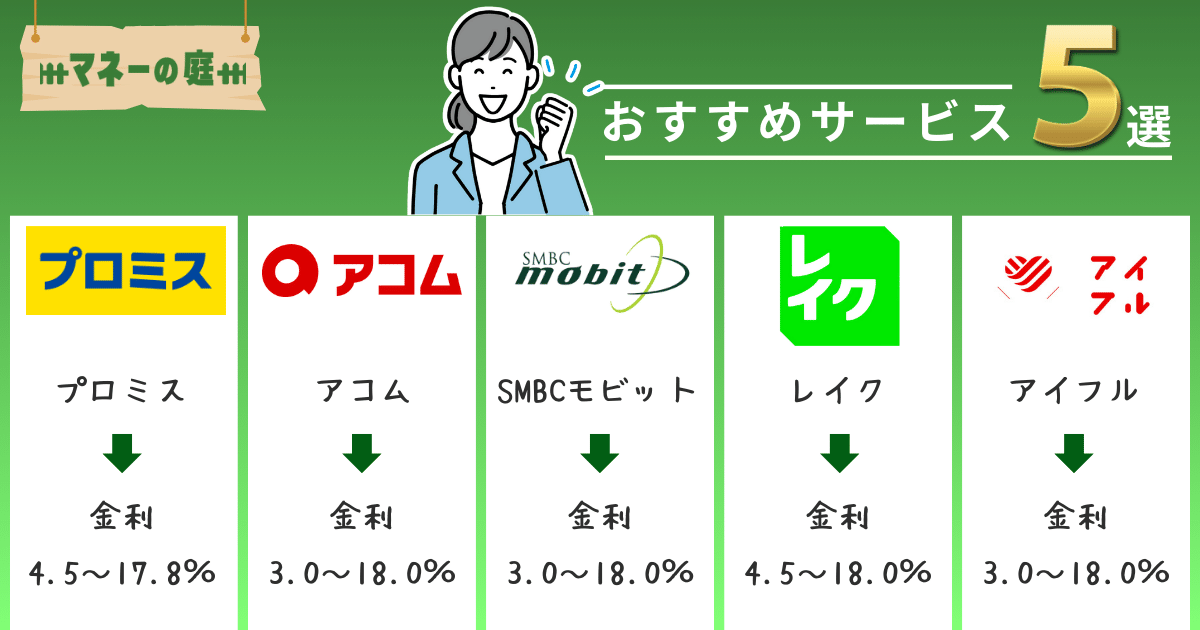

公務員におすすめの消費者金融カードローン5選

公務員におすすめの消費者金融カードローンおすすめ5選を紹介します。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスは、最短3分※でお金が借りられるすぐにお金が必要な方におすすめのカードローンです。

審査の際におこなわれる在籍確認が原則電話連絡なしで実施されるため、家族や職場の方に知られたくない方でも安心できます。

また、プロミスが提供するアプリを利用すれば、セブン銀行ATMとローソン銀行ATMから24時間365日、スマートフォンから借入や返済が可能です。

30日間の無利息期間も設けられているため、短期間の借入を検討している公務員の方もプロミスの利用を検討してみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは、1978年に設立されたアコム株式会社が運営する大手消費者カードローンです。

最短20分※で融資が可能なため、急ぎでお金を借りたい方におすすめです。

また、アコムはACマスターカードと呼ばれるクレジットカードを発行しており、カードローンにショッピング機能が付帯されています。

そのため、クレジットカードでショッピングを楽しみながらクレジットカードより毎月の返済がおこなえます。

公式サイトには自身が借入可能なのかを3秒で診断できるページがあるため、アコムでの借入を考えている方は試してみましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット

- 独自の審査が期待できる

- 返済でTポイントが貯まる

- 最短10秒のスピード事前審査

| 即日融資可能 | 24時間申込 | WEB完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | − |

| 融資時間 | 最短60分※1 |

SMBCモビットは、三井住友カードが提供するカードローンです。

振り込みキャッシングの借入の場合は、平日14:50頃までに審査と契約しをおこない、振り込み手続きを完了すると即日融資可能となります。

また、モビットカードでATMより借入する場合は、自動契約機の営業時間である9時~21時※1の間に手続きを完了すれば可能です。

できる限り早くお金を借りたい方のために10秒簡易審査や、すぐに審査がスタートするフリーコールへの電話などのサービスが設けられているため、迅速に手続きを進められる点がポイントです。

※1.営業時間は店舗により異なります

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短25分の融資時間

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 融資時間 | 最短25分 |

レイクは、5万円までの借入であれば、無利息期間が最大180日間まで設けられている短期間での借入に向いているカードローンです。

一般的なカードローンの場合は長くて30日程度の場合が大半のため、無利息期間の長さは圧倒的です。

また、Web申し込み限定で60日間の無利息期間サービスがおこなわれています。

最短15秒で審査結果を確認できるスマートフォンでの簡単審査もあるため、スピーディーに手続きができる点がメリットです。

今すぐお金を借りたいと考えている方も、レイクの利用を検討してみてください。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、借入限度額は800万円※と比較的借入上限額が高いため、大きな金額を借入したい方にもおすすめです。

審査は最短18分で完了するほか、最短18分で融資可能※なため、圧倒的なスピードで手続きが完了します。

※お申込の状況によってはご希望にそえない場合がございます。

公式サイトの「あなたにピッタリの借り方は?」にて自身の最適の借入方法を診断できるため、気になる方は2択式の質問に沿って回答してみてください。

スマートフォンのアプリから、申し込みから返済まで一貫しておこなえるため、利便性を求める方はアイフルの利用を検討してみてください。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

公務員におすすめの銀行カードローン3選

次に、公務員におすすめの銀行カードローンおすすめ3選について紹介します。

各カードローンの特徴を理解し、消費者金融カードローンや他の借入方法と比較検討しましょう。

楽天銀行スーパーローン

- 最短即日のスピード融資

- 楽天会員ランクに応じた審査優遇制度あり(※一部例外あり)

- 入会特典で楽天ポイント付与

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短即日 |

楽天銀行スーパーローンは、10万円から最大800万円まで比較的大きな金額の融資もおこなっている銀行カードローンです。

実店舗を持たないネット銀行のため、最低金利が1.9%と返済の負担を最小限に抑えられる点が魅力といえます。

コンビニATM手数料は一部のATMで無料で利用できるため、返済に無駄な料金を支払う必要がありません。

また、スマートフォンやパソコンから簡単な手続きをするのみで、気軽に利用できるためスピーディーな申し込みが可能です。

- 【期間限定】新規入会で通常金利年1.9%~14.5%が半額の年0.95%~7.25%で利用できる!(2024年5月14日16:59終了予定)

- 【年会費・入会金無料】新規入会のみでもれなく1,000 楽天ポイントがもらえる!(終了日未定)

三菱UFJ銀行カードローン

| 金利 | 1.8~14.6% |

| 融資スピード | 最短翌営業日 |

| 審査時間 | 最短翌営業日 |

| Web完結 | ◯ |

| 借入可能金額 | 10万円~500万円 |

| 無利息期間 | ― |

| 申し込み年齢条件 | 満20歳以上~65歳未満 |

| 借入方法 | 提携ATM、振り込み |

| 返済方法 | 自動支払い(口座引き落とし) 提携ATM、振り込み |

三菱UFJカードローンは、実質年率1.8~14.6%と比較的低い金利で借入可能な銀行カードローンです。

年利が低いうえ、借入上限額は500万円のため、大きな金額を借りられます。

また、三菱UFJ銀行カードローンは最低1,000円からの返済が可能であり、無理なく返済を進めたいと考えている方にもおすすめになります。

さらに、返済期日が近づいたら事前にメールで通知がくるEメールサービスが利用可能なため、返済忘れを防げる点も安心できるポイントです。

申し込みはWeb完結であり、いつでも申し込み可能であるため、低金利かつ借入限度額が大きいカードローンを求めている方は、検討してみてください。

みずほ銀行カードローン

- キャッシュカードと併用可能

- 住宅ローン利用で金利引き下げ

- みずほダイレクトで手数料がお得

| 24時間申込 | Web完結 | キャッシュカード借入 | 口座開設不要 |

| 無利息期間 | 保証人不要 | 学生OK | 保証特約あり |

| 金利 | 年2.0~14.0%※1 |

| 無利息期間 | なし |

| 月々の最低返済額 | 2,000円 |

| 融資時間 | 最短当日 |

みずほ銀行カードローンは、最高金利が14.0%と高額の借入をする方にとって金利が安くメリットが大きいです。

24時間Web完結にて申し込み可能ため、土日はもちろん朝早くまたは夜遅くなどいつでも気軽に借入できます。

また、毎月2,000円からの返済が可能なため、毎月の負担額を最小限に抑えられます。

さらに、みずほの住宅ローンを契約されている方は年率0.5%引き下げ可能なため、ぜひ利用してみてください。

【注意】公務員でもカードローン審査に落ちる理由

審査に通過しやすい公務員がカードローン審査に落ちる理由は、次のとおりです。

- 信用情報に問題がある

- 複数社から多額の借り入れをしている

- 特別職や臨時雇用などの職種である

それぞれ詳しく解説します。

信用情報に問題がある

過去に自己破産やクレジットカード類の支払いを滞納した経験がある方など、信用情報に問題がある方は、公務員であってもカードローン審査に落ちる可能性があります。

また、一度ブラックリストに掲載された場合は10年ほど信用情報が残ります。

そのため、数年間延滞をしていなかったとしても期限を過ぎるまではカードローンの審査やクレジットカード作成に影響が出るため注意が必要です。

複数社から多額の借り入れをしている

すでに他社より借り入れをしている場合は、カードローン審査に落ちるケースが多いです。

総量規制によって年収の3分の1を超える借り入れは原則禁止とされているため、他社の借り入れ額も含めて年収3分の1を超える場合は借り入れできません。

複数社から借り入れをおこなうと返済が厳しくなるため、できる限り現在抱えている借金を完済してから次の借り入れを検討しましょう。

特別職や臨時雇用などの職種である

公務員のなかでも、特別職や臨時雇用などの職種の場合はカードローンに落ちる可能性が高いです。

特別職とは、知事や国会議員など一般的な公務員と比較して特別な扱いをされる公務員です。

知事や国会議員などは現場で活躍している際は収入が高いため返済に問題がないものの、落選や辞任をした場合は収入がなくなります。

また臨時雇用や再雇用の場合は、公務員ではあるものの民間企業の正社員より収入が低くなる可能性があるため、カードローンの審査に通過しにくいです。

特別職や臨時雇用の場合は、安定した収入を得られない点や正社員と比較して収入が低い点を加味してカードローン審査が通りにくいといえるでしょう。

公務員がカードローン・お金を借りる際のよくある質問

公務員がカードローンやお金を借りる際のよくある質問について回答します。

職場や家族に知られずに発覚できるのか、公務員が借入できる限度額はどのくらいかなどについて解説するため、同様の悩みがある方は、ぜひ参考にしてみてください。

公務員が借入できる限度額は?

総量規制の決まりによって年収の3分の1以下の金額であれば限度額まで借入できます。

たとえば、公務員で年収が600万円の方であれば、最高200万円までの借入が可能です。

また、他社ですでに借入をしている場合は、借入金額を差し引いた金額が限度額となるため注意しましょう。

職場や家族に発覚せずに借入できる?

カードローン審査では、手続きとして在籍確認があります。在籍確認は、申し込みした勤務先に本人が在籍していることをチェックする目的でおこなわれます。

カードローンの利用は在籍確認が原因で発覚する可能性もありますが、カードローン会社は電話口では社名を出さずに個人名で電話をかける場合が多いです。

そのため、在籍確認で同僚や家族に発覚する可能性は低いといえるでしょう。

また、自身が在籍確認の電話に出られない可能性がある際は、クレジットカード審査の関係で電話が来る可能性があると伝えておくと、周りに怪しまれる心配が少なくなるためおすすめです。

まとめ

公務員はリストラや倒産のリスクが低く、安定的な職業のためカードローンの審査には通りやすい傾向があります。

また共済組合に加入しており、総量規制を気にせずに月収の6倍以内の金額を比較的低金利で借入できるため、非常に有利にお金を借りられる点がメリットです。

一方で特別職や臨時雇用の場合や、過去に信用情報に傷がついた経歴のある方はカードローン審査に落ちる場合もあるため注意が必要です。

公務員の方でカードローンの選定に悩んでいる方は、本記事で紹介した消費者金融カードローンと銀行カードローンから比較検討してみてください。

※本記事の情報は2022年12月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。