■お金を借りられない場合の対処法は次のとおり!

- 消費者金融の利用

- 質屋の利用

- クレジットカードのキャッシング

- 不動産担保ローンの利用

- 生活サポート基金の利用

- 家族や友人から借り入れ

- 定期預金担保貸付の利用

- 社内貸付制度の利用

- 生命保険の契約者貸付制度を利用

- 日雇いのバイト

- 副業を始める

- 不用品の売却

- 生活保護の受給

闇金や裏バイトに手を出すのはNG

借金が多すぎる場合は債務整理も検討しよう!

\無料で減額診断可能!/

借入限度額が上限に達してしまってこれ以上借りられないという状態でも、お金が必要になるときもあるでしょう。

お金を借りられない方でも、お金を調達できる方法があれば知りたいところではないでしょうか。

結論からお伝えすると、お金が借りられない方でも契約者貸付制度や不用品の売却でお金を調達できます。

本記事ではお金を借りられない方にもおすすめしたい、お金を調達する手段をまとめました。

消費者金融や銀行で融資を受けられなかった方は、本記事を読んで自身に合ったお金の調達方法を見つけましょう。

【借入方法別】サービス比較表

| 大手消費者金融 | 中小消費者金融 | 銀行カードローン | |

|---|---|---|---|

| 特徴 | Web完結で手軽に借り入れ バレにくいサービスが豊富 | 大手よりも審査が柔軟 無利息期間ありのサービスも | 大手よりもお得な金利 総量規制の対象外 |

| おすすめの方 | 初めて借り入れをする方 | 審査通過が不安な方 | 安心の金利で借り入れしたい方 |

| おすすめ サービス | \30日間の無利息期間あり/公式サイト | \全国展開で安心/ 公式サイト | \安心の金利/ 公式サイト |

\スピード融資に対応/ 公式サイト | \無利息期間が長い/ 公式サイト | \少額からの返済OK/ 公式サイト | |

\Tポイントが貯まる/ 公式サイト | \複数の他社借り入れOK/ 公式サイト | \金利優遇あり/ 公式サイト |

- 中小消費者金融は大手に落ちた方が主な対象…

- 銀行カードローンは審査の通過が難しい場合あり…

まずは大手消費者金融への申し込みを検討しよう!

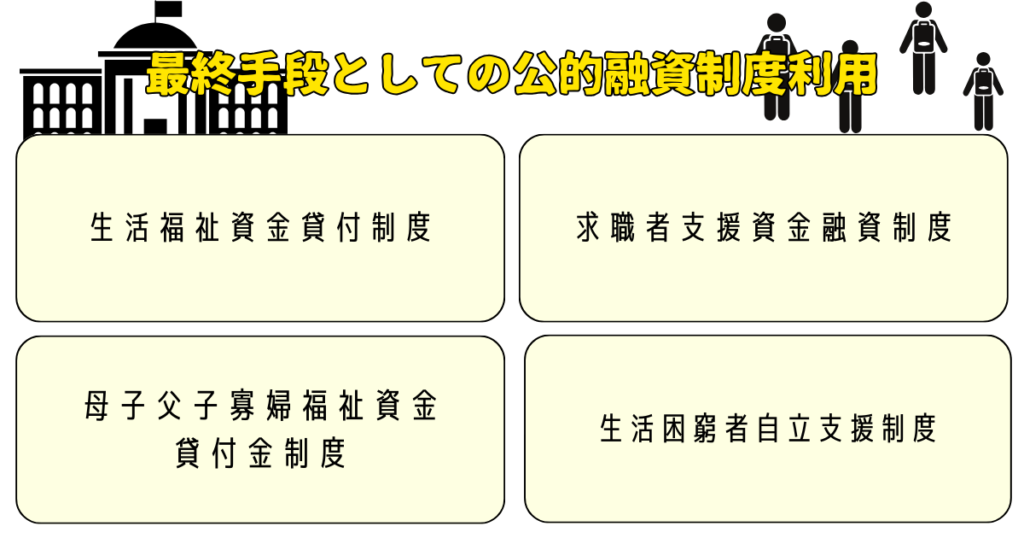

お金を借りられない際にお金を調達する最終手段

お金を借りられないときに、お金を調達する最終手段は上記の通り4つのカテゴリのにわけられます。

すぐにお金を調達したいときの工面方法を具体的に解説します。

消費者金融の利用

お金を借りられない場合の最終手段として、即日融資に対応している消費者金融の利用が挙げられます。

銀行系カードローンやクレジットカードを上限額まで利用している方でも、消費者金融であれば融資してもらえる可能性があります。

消費者金融は比較的審査基準が低く設定されている場合も多いため、銀行やクレジットカードで融資を断られた方でも利用できる場合があるでしょう。

しかし、複数のカードローンやクレジットカードで借入がある方は、借入限度額を低めに設定される可能性があります。

質屋の利用

高級時計やブランド品、宝飾品などの資産を所有している方は質屋の利用を検討しましょう。

質屋は品物を担保にして、一時的にお金の融資を受けられるサービスです。

金やプラチナなど貴重な材料が使用されているものであれば、高額の融資が受けられる可能性があります。

ただし、期限までに返済ができなければ品物の権利は質屋のものになるため注意しましょう。

クレジットカードのキャッシング

クレジットカードのキャッシングを利用するのもお金を借りる際の最終手段です。

元々保有しているクレジットカードにキャッシング機能が付帯されている場合、追加審査は必要ありません。

新規申し込みや審査の必要がないため、自身で利用しているクレジットカードがある方はキャッシング機能が利用できるかを確認してみましょう。

不動産担保ローンの利用

住宅やアパート、マンションなどの不動産を所有している方は、不動産担保ローンの利用がおすすめです。

複数の借金があって新規では借りられない方でも、不動産を担保にすれば融資を受けられる可能性があります。

不動産担保ローンは不動産を担保にするため比較的金利も低く、高額融資も受けやすいでしょう。

生活サポート基金の利用

多重債務や税金の支払いに困っている方であれば、お金を借りる最終手段として生活サポート基金を利用する方法もあります。

生活サポート基金は一般財団法人が運営している生活支援の一種です。

営利目的のサービスではないため、比較的低い金利で借入ができます。

また、無料相談も随時おこなっているため、返済に悩んでいる方は相談してみるとよいでしょう。

ただし、融資の対象は東京、神奈川、埼玉、千葉に住んでいる方のみです。

家族や友人から借り入れ

家族や友人からお金を借りれるかを検討するのもよいでしょう。

親や兄弟、親友など親しい間柄であれば、一時的にお金を貸してくれる場合もあります。

また、家族や親戚であれば無利子や低利子で貸してくれることもあるでしょう。

ただし、家族や友人といえど、後々のトラブルを避けるためにも借用書の作成がおすすめです。

定期預金担保貸付の利用

お金を借りる最終手段の一つに、定期預金を担保にして融資してもらう方法もあります。

定期預金を担保にするため比較的金利が低く借りられるでしょう。

自動貸付機能が付帯しているキャッシュカードであれば、預金残高以上の金額でも定期預金を担保として引き出せます。

定期預金を利用している方は、定期預金担保貸付が利用できるかを確認してみましょう。

社内貸付制度の利用

会社員の方は社内貸付制度が利用できるかを確認してみましょう。

社内貸付制度は企業の福利厚生の一種で、社員に対して低金利で貸し付けをおこなう制度です。

基本的に正社員のみが利用できる制度ですが、比較的低金利で利用できることも多いでしょう。

生命保険の契約者貸付制度を利用

積立型の生命保険に加入している方は、生命保険の契約者貸付制度が利用できます。

契約者貸付制度とは解約払戻金を担保に融資してもらう制度です。

金利が低いうえに審査がないため、複数の借り入れがあって新規で借入ができない方でも利用できるでしょう。

日雇いのバイト

1万円程度のお金を作るための最終手段としては、日雇いバイトがおすすめです。

日雇いバイトの場合はすぐに給料をもらえることも多いため、すぐに現金を調達したい方に向いています。

アルバイト情報を掲載しているサイトやアプリには、さまざまな日雇い求人情報が掲載されているため確認してみましょう。

副業を始める

ある程度まとまったお金がほしい方は、副業を検討してみましょう。

副業にもさまざまな種類があり、それぞれ働き方が異なります。大きな額を稼ぎたいなら投資系、お小遣い稼ぎくらいの感覚で副業をはじめたいなら単純作業系の副業がおすすめです。

ライターや文字起こしのような副業は、あまり初期費用はかかりませんが、時間をかける必要があります。

投資系の副業は損失のリスクがあり、注意深くおこなわなければ投資資金を急激に失う可能性も考えられるため注意が必要です。

不用品の売却

不用品がある方は、お金を作る最終手段としてネットやリサイクルショップで売るのもよいでしょう。

メルカリやヤフオク!のようなサービスでは、売りたいものを自身が決めた価格で売買できます。

ネットでは一般的には売れなさそうと感じる品物でも買い手が見つかる場合があるため、不用品として処分する前に一度メルカリやオークションサイトに掲載してみましょう。

生活保護の受給

生活費が工面できない方は、生活保護を受給する方法があります。

生活保護とは、生活困窮者の最低限の生活を保障するための制度です。

ただし生活保護の受給には審査があり、一定の財産がある方や援助できる親族がいる場合は受給できない可能性があります。

生活保護受給に関する相談は、各自治体の福祉事務所の生活保護担当で受け付けています。

お金を借りられないときの最終手段は公的融資制度

消費者金融や銀行でお金を借りられない方でも、最終手段として公的融資制度を利用できる可能性があります。

利用できる公的融資制度は上記のとおりです。

それぞれ審査があるため即日融資はできませんが、公的融資制度には金利が低いメリットがあります。

どのような制度なのか、それぞれの審査や融資可能金額について詳細を確認しましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者世帯や障がい者、高齢者の生活を支援し自立を促すための支援制度です。

各自治体の社会福祉協議会で、生活福祉資金貸付制度に関しての相談は受け付けています。

生活福祉資金貸付制度の資金項目は次の4種類に分けられており、それぞれ融資額や金利が異なります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

連帯保証人を立てることで、無金利での融資も可能です。審査は1か月近くかかるため、今すぐお金が必要な方には不向きといえるでしょう。

お金が借りられない場合の最終手段として即日融資を希望する方は、消費者金融の利用を検討してみてください。

求職者支援資金融資制度

求職者支援資金融資制度とは、転職や再就職を目指す方の職業訓練中の生活支援のための貸付制度です。

制度を利用すると、1か月に5~10万円の融資を受けられます。

ただし、あくまで職業訓練の受講を前提とした融資であるため、職業訓練受講者が申し込みの対象者です。

そのため受給にはハローワークで交付される求職者支援資金融資要件確認書が必要になり、職業訓練受講給付金の支給が決まった方のみが対象になります。

母子父子寡婦福祉資金貸付金制度

シングルマザー、ファーザーの方であれば、母子父子寡婦福祉資金貸付制度を利用できます。

母子父子寡婦福祉資金貸付金制度の資金項目は次のとおりです。

- 事業開始資金

- 事業継続資金

- 技能習得資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 修学資金

- 就学支援資金

- 修業資金

- 就職支度資金

- 結婚資金

それぞれ融資額の上限は異なりますが、無利子もしくは年利1.0%で借入できます。

母子父子寡婦福祉資金貸付は、各自治体の福祉担当窓口で申し込み手続きや相談を受け付けています。

生活困窮者自立支援制度

お金がなくて生活に困っている方は、最終手段として生活困窮者自立支援制度の利用を検討しましょう。

生活困窮者自立支援制度は、引きこもりや就職が困難な方、住宅を失う恐れがある方などを対象に総合的な支援をおこなう制度です。

専門の支援者が個々の状況に応じて相談に応じるため、支援プランは人によって異なります。

生活を立て直すために必要な就業支援や一定期間の衣食住の提供、相談など融資を含めた総合的な相談が可能です。

信用情報がブラックでも借りやすいカードローン3選

融資を断られてしまう方は、新規借り入れがしやすいカードローンをチェックしましょう。

比較的借入をしやすいカードローンは上記の3社です。

上記の金融会社では独自の審査基準を設けているため、大手の消費者金融で断られた方でも融資を受けられる可能性があります。

セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短即日※ |

セントラルは当日14時までの申し込みで、即日振り込み可能な消費者金融です。

自動契約機なら即日融資も受けられるため、急にお金が必要になったときにも頼りになります。

インターネットからの申し込みは24時間365日受け付けています。日中忙しい方でも申し込みやすいでしょう。

セントラルは全国のセブン銀行ATMで借り入れ、返済ができる消費者金融です。

近くにセブン銀行ATMがある方は手軽に取引できるため、利用を検討してみてください。

いつも

- 長めの無利息期間で利息を抑えられる

- スマホ完結でどこでも借入可能

- 郵送物・カードなしで借入がバレにくい

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 融資時間 | 最短45分 |

いつもは個人で借入できるフリーローンをはじめ、事業者向けのビジネスローンや不動産担保ローンも利用できます。

また、いつもをはじめて利用する方は、60日間無利息での融資が可能です。

融資はオンラインで受け付けています。はじめて利用する方は無利息期間も長いため、おまとめローンとして利用するのもおすすめです。

有限会社プラン

- 月々の返済負担を軽減可能

- 即日融資で今すぐ借りられる

- 申込方法も多彩で安心

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年15.00~20.00% |

| 無利息期間 | – |

| 融資時間 | 最短即日 |

有限会社プランは、オンラインのほかに店頭、電話、FAXでも申し込めます。

とくに店頭申し込みの場合、審査に通ればすぐに借入が可能でなため、即日融資を希望する方におすすめです。

店頭以外での申し込みの場合は、審査完了後に郵送される契約書を返送してからの融資になります。

自身の状況にあった申し込み方法を選べるため利用しやすいでしょう。

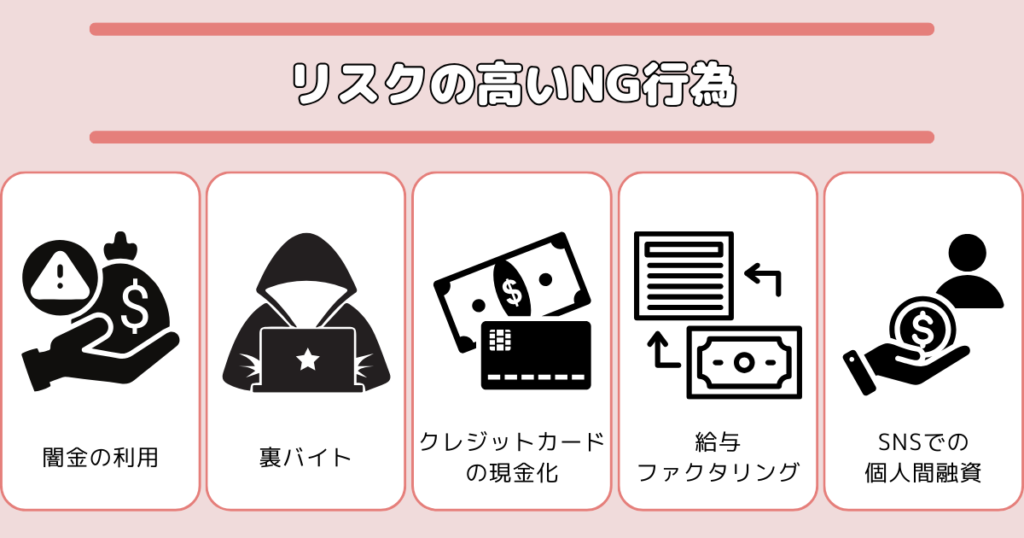

【注意】お金を借りられない方がやってはいけないNG行為

お金が借りられない場合でも、上記のような行為は高いリスクがあるためおこなわないようにしましょう。

上記の行為のなかには違法なものもあるため注意してください。

闇金の利用

闇金は厳しい審査もなく多重債務者でもお金を借りられるため、お金に困った際に利用したくなる方もいるかもしれません。

しかし、闇金は利息制限法を守らないため、法外な利息を請求されるリスクが高いです。

闇金は反社会的勢力と繋がっていることも多く、一度かかわりを持つと犯罪に巻き込まれる危険性があります。

連絡先を犯罪行為に利用されたり強引な取り立て行為をされたりすることもあるため、闇金の利用は避けましょう。

裏バイト

裏バイトや闇バイトと呼ばれる仕事には手を出してはいけません。お金に困っていると高い報酬がもらえる裏バイトに興味がわくこともあるかもしれません。

しかし、裏バイトでは犯罪行為のサクラや違法薬物の受け渡しなど、違法行為をさせられる可能性が高いです。

本人が犯罪行為と知らないままに逮捕される危険性もあります。

話を聞いてから断ろうとしても募集の時点で伝えてしまった個人情報を犯罪に利用されるケースもあるため、応募をするのもやめましょう。

クレジットカードの現金化

手軽に現金を入手する方法の一つに、クレジットカードで買った品物をすぐに売って現金化する方法があります。

クレジットカードの現金化は違法ではないものの、クレジットカード規約に反する行為です。

カード会社に不正利用と判断されると、利用ができなくなったり一括返済を求められたりすることがあるのでやめましょう。

給与ファクタリング

給与ファクタリングは、給与を債権としてファクタリング会社に買い取ってもらい、給料日前に現金化する方法です。

個人が資金を調達する手段の一つですが、違法な闇金業者の介入に注意が必要です。

給与ファクタリングは違法な業者によるトラブルが相次いでおり、金融庁から警戒を促す呼びかけがおこなわれています。

安易に給与ファクタリングをおこなわないようにしましょう。

SNSでの個人間融資

SNSを通じて知り合った方からお金を借りると、トラブルに発展する可能性が高いため注意が必要です。

また、個人を装う闇金業者が、SNSを利用しているケースもあります。

犯罪やトラブルに巻き込まれる可能性が高いため、SNSで知り合った相手とのお金の貸し借りはやめましょう。

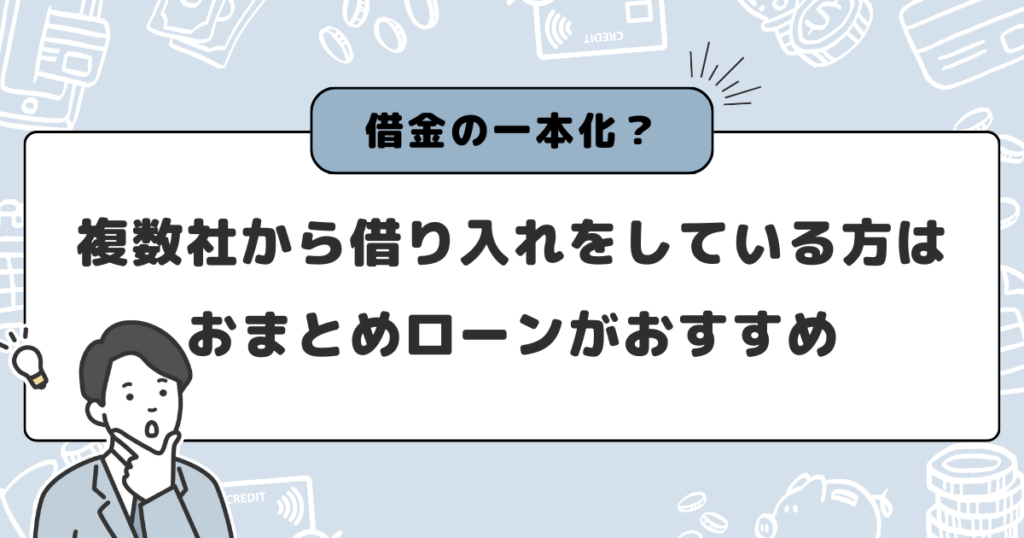

複数社から借り入れをしている方はおまとめローンも検討しよう!

借金の残高が増え、毎月の支払いが困難になっている方は、おまとめローンの利用も検討しましょう。

おまとめローンとは、複数の金融機関や貸金業者からの借り入れをまとめて一本化することです。

返済を管理しやすくし、毎月の支払い負担を軽減できる可能性があります。

一般的なカードローンと異なり、貸金業法総量規制の制限が適用されず、上限なしで借り入れできるため、すでに追加融資が停止されている方でも貸付対象となります。

おまとめローンは、多くの銀行と消費者金融がサービス展開していますが、銀行は低金利で一本化に成功する可能性が低いため、消費者金融を選んだほうが審査に通過しやすいでしょう。

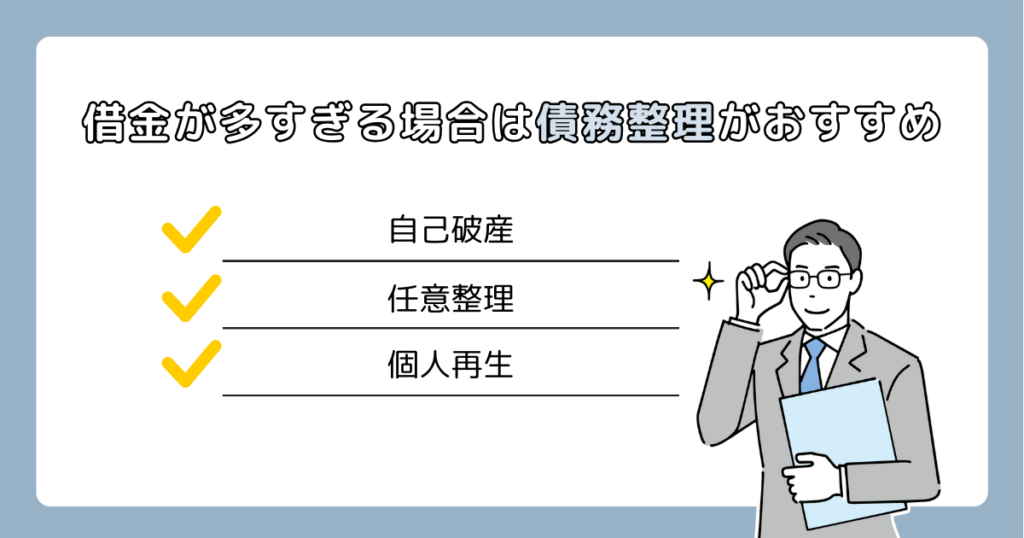

借金が多すぎる場合は債務整理がおすすめ!

借金が膨らんで返済が困難になった場合は、債務整理も検討しましょう。

債務整理には上記の3種類があり、内容が異なります。

それぞれの手続きにどのような違いがあるのか、詳細を確認しましょう。

自己破産

自己破産は債務返済の能力がないことを裁判所に認めてもらい、返済義務を免除してもらう手続きです。

裁判所を介するためさまざまな条件や手続きの必要がありますが、すべての借金の返済義務がなくなるため生活を一から立て直せます。

ただし、自己破産では一部の生活資金や物品を除き、不動産や車などの財産はすべて処分して債権者への返済に充当します。

また、自己破産後はしばらく借入やクレジットカードの作成ができなくなるため注意しましょう。

任意整理

任意整理は、債権者との交渉で借金を減額してもらう手続きです。

主に借金の利息を減らすことで毎月の返済額を減らし、月々の返済負担を減らします。

原則として、3年(最長5年)の分割払いで、元本のみの返済をおこないます。

自己破産のように財産を処分する必要がないため、手軽にできる借金の整理方法です。

個人再生

個人再生は、裁判所に再生計画の認可を受けて借金を大幅に減額してもらう手続きです。

任意整理は主に利息を減額しますが、個人再生は裁判所を通じて借金の元本を減らします。

減額された借金については、3年程度かけて支払えば、残りの借金の支払義務がなくなる点が大きな特徴です。

借金の元本を大幅に減らせるため、月々の返済が楽になるでしょう。

お金を借りられないときの最終手段でよくある質問

お金を借りられないときの最終手段でよくある上記の質問に回答します。

それぞれ詳しく解説するため、同様の悩みを抱えている方は、ぜひ参考にしてみてください。

即日でお金を作る方法としておすすめなのは?

即日でお金を作るおすすめの方法は、次のとおりです。

- 消費者金融カードローン

- 日雇いバイト

消費者金融カードローンの場合は、審査は必要になりますが、アコムやアイフルなどの大手であれば最短30分程度で完了し、即日融資ができます。

日雇いバイトであれば、働い日のうちに給料をもらえる可能性も高いため、即日でお金をつくりたい方に向いています。

無職でもカードローンで借り入れはできる?

無職の方は、カードローンでの借り入れが困難です。

カードローン会社は、申し込み者の返済能力に問題がないか確認するために、安定した収入があることをチェックします。

返済能力に問題がある方にお金を貸すと、適切に返済してもらえず貸し倒れとなるリスクがあります。

無職の方でも借りられる可能性はありますが、返済能力がないと基本的にカードローンでの借り入れは困難であると考えておきましょう。

多重債務に陥ったときの最終手段は?

多重債務に陥ったときの最終手段としては、次の方法が挙げられます。

- おまとめローン

- 任意整理や個人再生などの債務整理

複数の借入先がある場合、おまとめローンの利用により低金利のローンに支払いを一本化すれば、利息による負担が減るため、完済できる可能性が高くなるでしょう。

また、借金額が大きく返済が困難な場合は、任意整理や個人再生などの債務整理も最終手段の一つになります。

債権者との交渉や裁判所を通じて借金を減額してもらえば、毎月の返済負担が減らせます。

まとめ

お金を借りられない状況でも、お金を調達する方法はいくつかあるとわかりました。

たとえば、解約返戻金があるタイプの生命保険に加入している方は、契約者貸付制度で融資を受けられます。

また、生活福祉資金貸付制度や求職者支援資金融資制度などの利用できる公的融資制度があれば、低金利、無金利での借り入れが可能です。

一方、闇金や裏バイトのような方法は、犯罪に巻き込まれるリスクが高いためおこなってはいけません。

返済できないほど借金が膨らんでいる場合は、任意整理や自己破産などの債務整理も検討してください。

本記事を参考にして必要な分のお金を調達し、借金に追われる生活から抜け出しましょう。

\無料で減額診断可能!/

- 「お金がない!助けて!」即日でお金を用意する7つの対処法を紹介!

- 【最新】お金がない時の乗り切り方10選!即日でお金をつくる方法や注意点も解説

- 【保存版】お金がないときや借金でやばい状況を乗り切る対処方法18個を紹介

- お金を稼ぐ方法16選!副業や在宅で収入を増やすコツや自身に合った稼ぎ方について解説

- 国からお金を借りる8つの方法!すぐにお金が必要なときの対処法も紹介

- お金がないストレスは危険!お金がないときに今日からできる対処法とストレス発散方法を紹介

- 明日までにお金が必要なときの解決方法!今すぐ用意できない場合の対処法も解説

- 給料日までお金がないときの対処法!金欠状態になる原因や解決する方法も解説

- 生活費がない原因を見直して「対処法」を知ろう!避けるべき行動や消費者金融5選も解説

※本記事の情報は2024年3月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。